バンキング・アズ・ア・サービス(BaaS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Banking As A Service (BaaS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035129

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

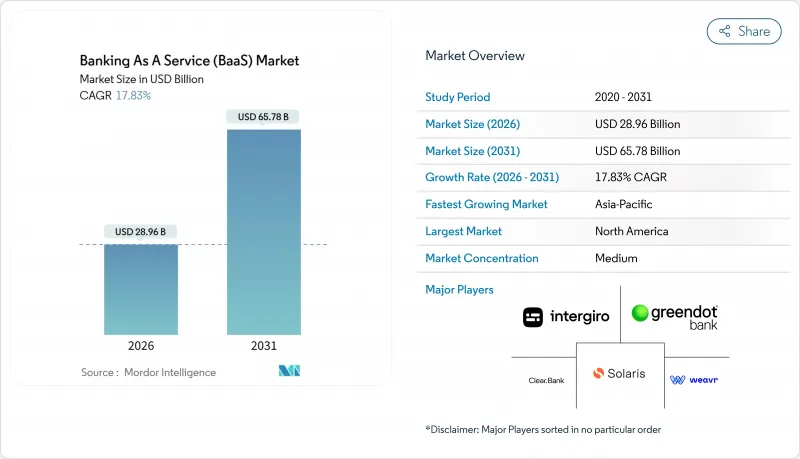

バンキング・アズ・ア・サービス(BaaS)市場の規模は、2026年に289億6,000万米ドルとなり、2031年までにCAGR17.83%で657億8,000万米ドルに達すると予測されています。

この成長軌道は、ISO 20022の採用により決済メッセージングが標準化され、APIを介した銀行接続の統合期間が短縮されるという構造的な変化を反映しています。また、この成長は、許可制のデータ共有を一般化し、地域を越えて開発者が口座や決済機能にアクセスできるようにするオープンバンキングの要件とも合致しています。組み込み型金融モデルは、垂直統合型ソフトウェアやマーケットプレースプラットフォーム内で拡大しており、これらはライセンシングを行うことなく、入金、支払い、運転資金などの金融ワークフローを収益化しています。即時決済インフラとデータポータビリティに関する規則は、BaaS市場全体における、こうしたプラットフォーム主導の金融サービス提供を後押ししています。

世界の・バンキング・アズ・ア・サービス(BaaS)市場の動向とインサイト

オープンバンキング規制の普及拡大

口座データ共有の義務化枠組みにより、Banking-as-a-Service(BaaS)市場のプロバイダーは、標準化されたAPIを通じて、既存システム上に決済開始や口座集約機能を提供できるようになっています。英国では2025年に1,330万人のアクティブなオープンバンキングユーザーと、3,100万件のオープンバンキング決済が報告されており、消費者および事業者の利用プロセスにおけるAPIベースの接続性に対する需要が拡大していることが浮き彫りになっています。カナダの法案C-69に基づく「消費者主導型バンキング」フレームワークは、2026年初頭の段階的な導入を目指しており、より信頼性の高い決済と清算のための相互運用可能なデータペイロードをサポートするISO 20022ベースのリアルタイム決済基盤と整合しています。インドのUPIは2024年度に1,311億件の取引を処理し、複数の国で運用されています。これは、オープンループAPIレールが、Banking-as-a-Service(BaaS)市場における国境を越えたインフラとして機能し得ることを示しています。主要市場全体において、規制策定と実施スケジュールにより、消費者が許可したデータへのアクセスが正常化され続けており、これにより、組み込み型体験やパートナーシップの基盤が強化されています。

既存銀行におけるデジタルトランスフォーメーションの取り組み

銀行各社は、製品リリースを加速させ、Banking-as-a-Service市場において、四半期単位ではなく数週間でリアルタイム決済、オンボーディング、不正防止機能を統合するため、モノリシックなコアシステムからAPIファーストのアーキテクチャへと移行しています。SWIFTによるISO 20022への移行最終期限(2025年11月)は、決済フロー全体における照合やスクリーニングの使用事例を改善する、構造化された機械可読データフィールドの導入を促進しました。連邦準備制度理事会(FRB)は2025年7月14日、Fedwire Funds ServiceのISO 20022への移行を完了し、手動介入や例外処理を削減できる充実した送金データの提供を可能にしました。国際決済銀行(BIS)の調査によると、多くのリアルタイムグロス決済(RTGS)事業者が中期的にAPIを公開する計画であり、これは直接的な相互接続経路が着実に拡大していることを示唆しています。こうした投資は、バンキング・アズ・ア・サービス市場において、コンプライアンス・ワークフロー、元帳管理、ネットワーク接続を統合するオーケストレーション・プラットフォームへの需要を喚起しています。

スポンサー銀行に対する規制当局の監視強化

米国の規制当局は2024年7月、銀行がフィンテック企業と提携する際、コンプライアンスおよび安全性の義務について引き続き全面的な責任を負うことを明確にしました。これにより、デューデリジェンス要件が強化され、Banking-as-a-Service市場全体での監督が厳格化されました。FDIC(連邦預金保険公社)は2024年9月、複数の消費者に代わって保有される預金口座について、記録管理の強化を提案しました。これは、第三者が関与する場合の照合および顧客保護の改善を目的とした措置です。最近の監督当局による措置を受け、検査官が第三者との契約関係を評価する中、複数の銀行がパートナープログラムの顧客受け入れ基準や引当金計上方針を見直しています。アウトソーシングに関する欧州のガイダンスでは、終了計画、データポータビリティ、監査権限に関する要件が課されており、これにより銀行とフィンテック企業のパートナーシップにおける契約の複雑さと継続的なモニタリングコストが増大しています。これらの措置により、Banking-as-a-Service市場を支えるスポンサー・エコシステム全体において、文書化、統制、およびオペレーショナル・レジリエンスに対する基準が引き上げられています。

セグメント分析

2025年、ペイメントゲートウェイはBanking-as-a-Service市場のシェアの33.79%を占めました。これは、企業の支出や調達を効率化するためのバーチャルカードの広範な採用を反映したものです。即時支払い、トークン化された認証情報、および照合のためのより豊富なISO 20022データに対する加盟店や企業の需要により、Banking-as-a-Service市場におけるこのセグメントの役割はさらに強化されています。エンベデッド・ファイナンス・ソフトウェアは、垂直型SaaSプラットフォームが融資および決済機能を取り込むことで、サブスクリプション料金以外の収益機会が拡大し、2031年までに年率22.12%で成長すると予測されています。銀行口座およびコアバンキング・モジュールは、関連するKYC(本人確認)および元帳機能を備えた預金口座を可能にし、APIを通じて非銀行系ブランドに提供することができます。融資およびクレジットサービスは、キャッシュフローデータやプラットフォームの利用履歴を活用し、従来のモデルでは十分にカバーされていなかったセグメントへの与信審査を行っています。この傾向は、POS(販売時点情報管理)における分割払いの導入状況にも見て取れます。

マスターカードは2025年、SAP ConcurおよびSAP Tauliaと連携して組み込み型バーチャルカードプログラムを拡大し、予約や請求書のワークフローに1回限りの認証情報を組み込むことで、不正利用のリスクを低減し、ストレートスループロセッシング(STP)を支援しました。企業のワークフローがAPIベースの支払いおよび決済処理を中心に標準化されるにつれ、Banking as a Service(BaaS)市場のプロバイダーは、不正防止対策、制裁対象スクリーニング、およびオンボーディングチェックをマネージドサービスとしてパッケージ化しています。アファーム(Affirm)は2025年6月時点で2,300万人のアクティブユーザーを報告しており、これはチェックアウトや請求書提出時に統合される組み込み型クレジットモデルの勢いを示しています。トランスユニオン(TransUnion)の報告によると、2025年にはフィンテック企業が新規個人ローン残高の相当部分を組成しており、これはデジタル組成や、許可されている範囲での代替データモデルに対する信頼が高まっていることを示しています。こうした変化により取引量は増加し、融資はバンキング・アズ・ア・サービス市場全体にわたるモジュール型スタックへと流れ込んでいます。

大企業は、複雑な財務管理、複数事業体での運営、および監査ニーズにより、2025年には導入件数の62.18%を占めました。これらは、産業グレードのAPIオーケストレーションや証拠として有効なログ記録の恩恵を受けるものです。また、これらの購入企業は、耐障害性、拡張性、および既存のERPシステムとの統合を必要としており、これがBanking-as-a-Service市場における銀行レベルの管理機能への需要を支えています。独立系ソフトウェアベンダーが受入、発行、支払い、照合を単一のダッシュボードに統合するにつれ、中小企業(SME)の市場はCAGR20.42%で成長すると予測されています。このアプローチにより、バックオフィス業務が簡素化され、中小企業が既に使用しているソフトウェアに財務業務が組み込まれることで、手作業による照合作業が削減されます。バンキング・アズ・ア・サービス市場では、小規模企業向けのセットアップの手間や価値実現までの時間を短縮する機能が引き続き追加されており、業界特化型のワークフロー統合と組み合わせることで、導入が加速しています。

銀行やプラットフォームは、ソフトウェアベンダーがビジネスバンキングや決済機能を統合できる一方で、銀行が規制上の関係を維持できる共同ブランドサービスの提供を拡大しています。米国銀行は2025年、発行、アクワイアリング、リアルタイム支払いのための新しいAPIエンドポイントを備えた組み込み型決済スイートを拡張しました。これは、迅速なオンボーディングと統一されたレポート作成を求める中小企業のニーズに沿ったモデルです。グリーン・ドットは2025年11月、銀行部門と非銀行部門を分離する戦略的再編を発表しました。これは、大規模なスポンサープログラムに対応するため、バランスシートの余力とリスク管理体制を整合させることを目的とした措置です。これらの動きは、Banking-as-a-Service(BaaS)業界が、コンプライアンスと業務の継続性を確保しつつ、企業規模に応じた多様な購入者のニーズに合わせてインフラを最適化していることを示しています。このセグメントにおける導入動向は、大企業がリーチとレジリエンスを優先し、中小企業がスピードと簡便性を重視する傾向にあるため、今後も安定した推移を続けるものと見られます。

「Banking As A Service市場レポート」は、製品タイプ(決済ゲートウェイ、銀行口座およびコアバンキング、その他)、企業規模(大企業、中小企業)、エンドユーザー(銀行、フィンテック企業、その他のエンドユーザー)、構成要素(プラットフォームおよびインフラ、サービス)、地域(北米、南米、その他)ごとに分類されています。市場予測は、米ドル建ての金額ベースで提示されています。

地域別分析

2025年、北米はバンキング・アズ・ア・サービス市場の35.33%を占めました。FedNowサービスは、開始当初から2025年末までに1,500以上の参加機関へと拡大し、これにより、小売および商業分野におけるAPI公開型の即時支払いおよび請求書支払いの導入が後押しされました。消費者調査でも、日常的な取引を支えるより迅速な決済に対する強い需要が示されており、これが銀行やプラットフォームに対し、支払依頼(Request for Pay)や即時支払いの統合を促しています。財務・請求プラットフォームが組み込み型金融(Embedded Finance)のプロセス内で回収フローを自動化するにつれ、支払依頼の商業的な採用が進むと予想されます。カナダの「Real-Time Rail」と「Consumer-Driven Banking」フレームワーク間の相互運用性は、リアルタイムかつISO 20022規格に準拠した決済機能によるAPI接続性を強化することになるでしょう。

アジア太平洋地域は、リアルタイムインフラとAPIベースのイノベーションを原動力として、2031年までに年率21.05%の成長が見込まれています。インドのUPIは2025年11月に204億7,000万件の取引を処理し、さらなる市場への拡大を続けており、これによりAPI主導型決済の越境使用事例が拡大しています。同プログラムが小売デジタル決済に占めるシェアは、組み込み型体験を支えるAPIファーストの決済基盤の規模を如実に示しています。日本におけるキャッシュレス化推進に向けた政策や業界の取り組み、および銀行によるデジタルトランスフォーメーションへの投資は、最新の決済およびオンボーディング・スタックの導入を後押ししています。シンガポールなどの地域ハブでは、先進的な金融テクノロジーやデータ共有の導入を促進するための助成金やサンドボックスを提供しています。

欧州、中東・アフリカでは、決済規制や監督枠組みによって形作られた多様な導入パターンが見られます。欧州決済評議会(EPC)のSEPAインスタント要件により、ユーロ建て即時決済が事実上主流となり、DORA(デジタルオペレーション規制)は金融機関にサービスを提供するICTプロバイダーに対するレジリエンス義務を強化しました。英国では2025年に1,330万人のオープンバンキング利用者が確認され、月間決済取扱高も増加しており、小売および中小企業向け決済フローにおける標準化されたAPIの役割が強化されています。湾岸諸国の中央銀行は、国境を越えた決済を試験的に実施する多国間プロジェクトを推進し、従来の銀行業務と連携するデジタル資産に関するガイダンスを導入しました。これらの地域における規制の近代化は、Banking-as-a-Service(BaaS)市場における統一されたコンプライアンスと技術的な調整の必要性を裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オープンバンキング規制の導入拡大

- 既存銀行におけるデジタルトランスフォーメーションの取り組み

- 組み込み型金融の収益モデルへの移行

- APIの標準化による統合コストの低減

- BaaSインフラスタートアップへのベンチャーキャピタル資金調達の急増

- 生成AIを活用した金融商品のハイパーパーソナライゼーション

- 市場抑制要因

- スポンサー銀行に対する規制当局の監視強化

- 複雑な越境コンプライアンス要件

- フィンテック企業の倒産増加により、カウンターパーティ・リスクが高まっています

- 少数のハイパースケーラーへのクラウド集中リスク

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 決済ゲートウェイ

- 銀行口座/コアバンキング

- 融資およびクレジットサービス

- 組み込み金融ソフトウェア

- その他の製品タイプ

- 企業規模別

- 大企業

- 中小企業(SME)

- エンドユーザー別

- 銀行

- フィンテック企業

- その他のエンドユーザー

- コンポーネント別

- プラットフォーム/インフラ

- サービス(コンプライアンス、KYC、不正対策など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Solaris SE

- ClearBank

- Green Dot Corp.

- Intergiro

- Weavr

- Velmie

- Treasury Prime

- MatchMove Pay Pte Ltd

- Railsr(BNKBL Ltd.)

- Treezor

- Starling Bank

- NymCard

- Column

- FIS

- FISERV

- Agora Financial Technologies

- Episode Six

- Unit Finance

- Griffin

- Alviere

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日