通信タワー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Telecom Towers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035057

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

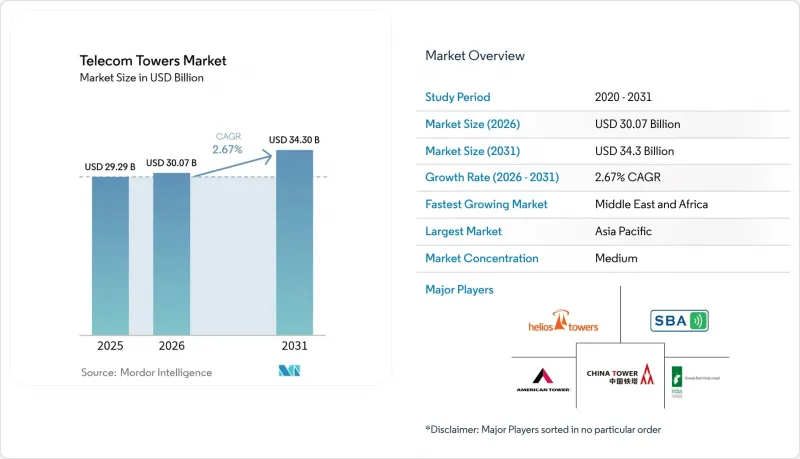

通信タワー市場の規模は、2025年に292億9,000万米ドルと評価され、2026年の300億7,000万米ドルから2031年までに343億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは2.67%となる見込みです。

この着実な成長軌道は、モバイルネットワーク事業者(MNO)が、資本集約的な環境下で利益率を守るため、急速な新規展開からインフラ共有やエネルギー効率の高いアップグレードへと移行していることを反映しています。5Gの継続的な高密度化、政府主導の地方エリアカバー計画、およびハイブリッド再生可能エネルギーシステムの導入加速により、需要は堅調に推移していますが、コロケーション比率の上昇や周波数帯域コストが事業者の予算を圧迫しているため、全体的なペースは緩やかなものにとどまっています。地域別では、チャイナ・タワーの204万サイト規模のポートフォリオや、インドの161億米ドル規模の地方接続計画により、アジア太平洋地域が成長を牽引しています。一方、北米および欧州では、ゾーニングに関する逆風の中、既存資産の最適化に注力しています。取引動向は、このセクターの成熟度を浮き彫りにしています。通信事業者はタワー・ポートフォリオを現金化し、その収益を周波数帯やコアネットワークのアップグレードに再投資しており、資産軽量型の運営モデルへの戦略的転換が強調されています。

世界の通信タワー市場の動向とインサイト

5Gネットワークの展開がインフラの集約化を推進

通信事業者は、5Gの低遅延目標を達成するために、特に高帯域ミリ波スペクトルにおいて、4Gと比較してサイト密度を3倍から5倍に高める必要があります。ラテンアメリカだけでも、2030年までに5G接続数が4億2,500万件に達すると予想されており、従来のマクロタワーに加え、増え続けるスモールセルの導入が不可欠となります。規制当局もこれに対応しています。カナダ放送通信委員会(CRTC)は、通信事業者が長期間の許可手続きを経ることなく既存の構造物に5G無線機器を追加できるよう、設置規則を簡素化しました。こうした政策の転換により、導入サイクルが短縮され、主要都市圏全域における新規およびアップグレードされたタワーサイトへの需要が着実に増加しています。

モバイルデータ利用の増加がネットワーク容量に圧力をかける

2024年、動画ストリーミング、クラウドゲーミング、および企業のモバイル化が定着したことで、米国のワイヤレスデータ消費量は36%増加しました。これにより、クラウン・キャッスルのテナント企業を含む通信事業者は、都市部での設置密度を高め、地方でのカバレッジを拡大せざるを得なくなっています。新興市場でも、手頃な価格のスマートフォンが普及するにつれ、同様の急増が見られます。キャリアアグリゲーションやマッシブMIMOといった技術により周波数帯域を有効活用することは可能ですが、物理的なインフラが依然としてボトルネックとなっています。その結果、通信タワー市場は緩やかではあるもの持続的な拡大を続けており、通信事業者は容量不足の解消を加速させるため、タワー会社に依存しています。

タワー共有の飽和が成熟市場の上昇余地を制限

北米および西欧における共用率は、1基のタワーあたり約2.7テナントで推移しており、リース収益の増加余地は限られています。構造上の制約により、重量の増した5G機器へのアップグレードが複雑化しており、収益を圧迫する高額な補強工事が必要となっています。新興国では新規テナントのパイプラインが依然として堅調ですが、成熟地域では飽和状態が成長を抑制しており、世界の通信タワー市場はよりバランスの取れた拡大パターンへと移行しつつあります。

セグメント分析

2025年には、マクロセルサイト向けの送電網電力やディーゼル発電機を主軸として、非再生可能エネルギー源が通信タワー市場の72.88%を占め、依然として支配的な地位を維持しています。しかし、通信事業者が遠隔地での運用コストを大幅に削減する太陽光・バッテリーハイブリッドシステムへ移行するにつれ、再生可能エネルギーはCAGR5.22%という最も高い成長率を示しています。再生可能エネルギーの導入は、電力供給が不安定でディーゼル燃料の物流コストが高い地域で特に顕著です。テレフォニカ・ドイツのエネルギー自給型5Gタワーは、温帯気候下での実現可能性を実証しています。ハイブリッドシステムは二酸化炭素排出量も抑制するため、インフラプロバイダーは厳格化するESG要件に適合し、グリーンファイナンスの資本を通信タワー市場に呼び込むことにつながります。

先進的なタワー企業は現在、エネルギー・アズ・ア・サービス(EaaS)契約をパッケージ化しており、これによりMNO(移動体通信事業者)はサイト管理と電力管理の両方を外部委託できるようになっています。スマートコントローラーやAIを活用したバッテリー分析によって消費曲線が最適化されるにつれ、通信タワー業界はエネルギーの消費者から地域密着型の生産者へと移行しつつあります。この進化は、利益率向上の機会を広げ、収益源を多様化し、持続可能な接続性における同セクターの役割を強化しています。

ラティスタワーは、その三角形に組み立てられた鋼鉄構造が、経済的なコストで重量のあるマルチバンド機器を支えることができるため、2025年においても55.62%のシェアを維持しました。これらは、アジア太平洋地域やアフリカの広大な農村地域における広域カバレッジの基盤であり続けています。一方、モノポールは都市部においてCAGR4.12%と最も高い成長率を示しています。その単柱構造は、用地確保の負担を軽減し、景観上の懸念を回避するため、許認可プロセスの迅速化を可能にします。2024年に導入された炭素繊維製モノポールは、鋼鉄の12分の1の重量でありながら12倍の引張強度を発揮し、輸送費や基礎工事費を削減すると同時に、資産の耐用年数を延ばします。

ステルス型および支線付き型が製品ラインナップを補完しています。ステルス型ソリューションは歴史的地区のゾーニング規制を満たし、支線付きタワーは土地が豊富な超高層用途に対応します。こうした多様な設計により、通信タワー市場は経済性を損なうことなく、都市部の密集化と地方への展開という双方の目標を達成できるようになります。

地域別分析

アジア太平洋地域は、中国における204万カ所のサイト基盤と、2030年までに数十万件の新規テナントを追加するインドの積極的な5G目標に支えられ、引き続き世界の成長の原動力となっています。政府の政策も後押ししており、周波数オークションではカバレッジが優先され、地方への補助金により事業性の格差が縮小されています。日本と韓国では、マクロ網上にスモールセルを重ねる超高密度アーキテクチャが洗練されつつあり、一方、東南アジア市場では、展開を加速しコストを抑えるためにタワー共有の枠組みが追求されています。こうした動向により、アジア太平洋地域は通信タワー市場において最大かつ最も急成長している地域としての地位を確固たるものにしています。

北米は成熟しているもの、技術的には先進的な状況にあります。広範な共用化により新規建設量は抑制されていますが、5Gへのアップグレードやエッジデータセンターの取り組みがリース需要を支えています。「Rural 5G Fund(地方5G基金)」などの連邦プログラムは、人口密度の低い地域の経済的課題を解消し、サービスが行き届いていないコミュニティへの漸進的な成長を促進しています。規制面での逆風は地方自治体レベルで生じており、ゾーニングの慣性や景観への反対によりプロジェクトの工期が延びる可能性がありますが、連邦政府による優先措置により、地方自治体の拒否権を行使できる余地は狭まりつつあります。

欧州では二極化の傾向が見られます。西欧市場は飽和状態と厳しい環境規制に直面しており、タワー企業は再生可能エネルギーを利用したサイトや、環境重視の規制を満たすステルス設計といったイノベーションを迫られています。対照的に、東欧やバルカン半島は5Gの導入段階がまだ初期段階にあります。周波数オークションやEUの接続性基金がグリーンフィールド建設を支援しており、地域全体の勢いを高めています。一方、中東では統合が進んでおり、STCのTAWALやZainのTASCといったプラットフォームを背景に、タワー会社のシェアは44%を超えています。ラテンアメリカは、アメリカ・モビルのブラジルへの77億米ドルの投資と拡大する5G周波数オークションの恩恵を受けています。一方、アフリカの長期的な潜在力は、衛星バックホール、農村部への補助金、およびユニバーサルサービス義務を組み合わせた政府のデジタル化計画にかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gネットワークの展開

- モバイルデータ通信およびスマートフォンの利用拡大

- 地方部における通信接続プログラム

- MNOのタワー資産の収益化

- エッジデータセンターのコロケーション需要

- ハイブリッド再生可能エネルギーシステムの導入

- 市場抑制要因

- タワー共有の飽和

- 環境およびゾーニング規制

- 高強度鋼および複合材料の供給制約

- LEO衛星による地方エリアのカバー率の代替

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 燃料タイプ別

- 再生可能エネルギー

- 非再生可能

- タワータイプ別

- ラティスタワー

- 支線塔

- モノポールタワー

- ステルスタワー

- 設置別

- 屋上

- 地上

- 所有別

- 通信事業者所有

- 合弁事業

- 民間所有

- MNO傘下

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- American Tower Corporation

- Cellnex Telecom S.A.

- China Tower Corporation Limited

- SBA Communications Corporation

- Indus Towers Limited

- Helios Towers PLC

- IHS Holding Limited

- Vantage Towers AG

- Deutsche Funkturm GmbH

- TAWAL Company Ltd.

- Telxius Telecom S.A.

- Telesites S.A.B. de C.V.

- AT&T Inc.

- T-Mobile US, Inc.

- GTL Infrastructure Limited

- Orange S.A.

- Telenor ASA

- PT Dayamitra Telekomunikasi Tbk(Mitratel)

- Ooredoo Q.P.S.C.

- Zong Pakistan(CMPak Limited)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日