米国の通信塔:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Telecom Towers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934827

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

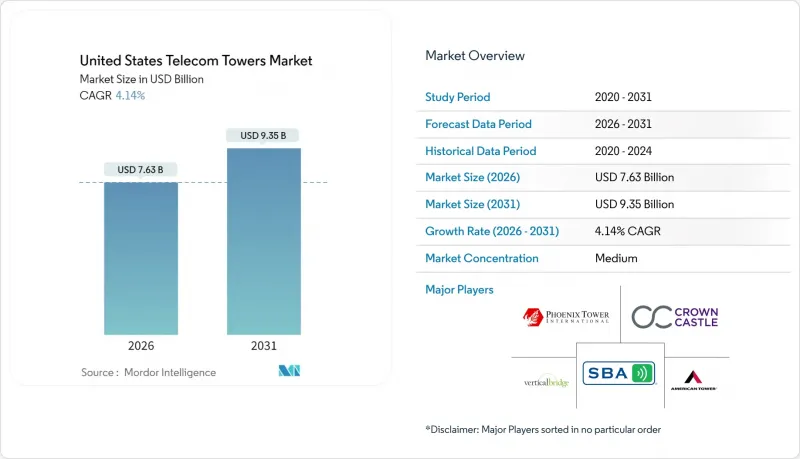

米国通信タワー市場規模は2026年に76億3,000万米ドルと推定され、2025年の73億3,000万米ドルから成長が見込まれます。

2031年までの予測では93億5,000万米ドルに達し、2026年から2031年にかけてCAGR4.14%で拡大する見通しです。

長期的な成長は、新規構造物を大量に建設するよりも、ミッドバンドおよびCバンド5Gの密度を高めることに依存しています。そのため、事業者は高度なアンテナシステムやマルチテナントリースアップを通じて、既存資産からより多くの収益を引き出しています。独立系タワー企業は、通信事業者が資産を売却してその資金を周波数帯域に再投資する動きに後押しされ、最も急速に規模を拡大しています。エネルギーの近代化、特に太陽光ハイブリッド電源は、燃料コストの変動や環境規制が再生可能エネルギーの導入を加速させる中、もう一つの構造的な追い風となっています。同時に、有利な連邦税制優遇措置や国防費によるOpen-RANパイロット事業が、借入金利が高い水準にある中でも、近代化プロジェクトへの資金流入を維持しています。

米国通信タワー市場動向と洞察

5GミッドバンドおよびCバンドの密度向上波

通信事業者は2025年の設備投資額約350億米ドルを、新規建設ではなく既存構造物への追加アンテナ・無線装置・電源システムの設置に充てる3.5GHz帯及びCバンドのアップグレードに振り向けております。この転換により、改修ノウハウを有するタワー企業は、より高い改訂賃料と迅速なテナント追加を実現できます。T-Mobileによる旧Sprintの中帯域スペクトル迅速展開は、数千の共用サイト全体で高密度化が新たな収益源を生み出す好例です。新規建設がゾーニング規制で制約される地域においても、サイトアップグレードへの注力が米国通信タワー市場の成長を支えています。技術的複雑性は通信事業者の乗り換え障壁を高め、主要タワーREITにとって長期リースと予測可能なキャッシュフローを強化しています。

IRS「セーフハーバー」特別償却

加速償却により、タワー所有者はアップグレード費用の大部分を初年度に経費計上でき、税引き後収益を向上させるとともに、追加プロジェクトのための資金を捻出できます。独立系オペレーターは、競争力のある賃料エスカレーターを通じてこのメリットの一部を通信事業者テナントに還元し、自社所有タワーに対する価値提案を強化します。対象資産は鋼鉄・コンクリートに加え、ファイバーバックホール、バッテリー、耐環境性強化設備にも拡大され、複数のアップグレード波にわたって本優遇措置が有効となります。この政策は特に、テナントあたりの収益が低いもの近代化コストは固定されている地方サイトを支援し、米国通信タワー市場における全国的な成長勢いを維持しています。

自治体による高さ制限(150フィート未満)

多くの郊外自治体では現在、構造物の高さを150フィートに制限しており、これにより許可取得サイクルが長期化し、設計の複雑さが増しています。事業者様はより高価なステルスポールを採用するか、屋上小型セルを追加する必要があり、同等のカバレッジを確保するためにサイト数を倍増させるケースも少なくありません。承認までの期間は24ヶ月を超えることもあり、キャッシュフローの遅延や米国通信タワー市場の成長軌道の鈍化を招いています。

セグメント分析

独立系タワー企業は2025年に米国通信タワー市場の75.02%を占め、2031年までCAGR4.66%を維持する見込みです。通信事業者の資産売却により周波数オークション資金が確保され、ベライゾンが6,339サイト(33億米ドル)をバーティカル・ブリッジに売却した事例は、資産軽量化戦略への複数年にわたる移行を象徴しています。構造物あたりの複数テナント化は収益率を向上させ、保守・エネルギー・許可取得における規模の相乗効果は構造的なコスト優位性を生み出します。

ミッションクリティカルなカバレッジが直接管理を必要とする地域では、事業者所有サイトが戦略的に重要であり続けていますが、その相対的な成長は遅れています。地方や軍事施設向けの建設では、通信事業者が影響力を維持しつつ独立した専門知識を活用できる合弁事業形態が登場しています。

米国通信タワー市場において、地上設置型構造物は2025年収益の74.15%を占めました。一方、屋上設置型は2031年までにCAGR5.24%の見通しです。都心部の密集地域では新規マクロタワーの設置が困難なため、物件所有者との合意により迅速な屋上設置が可能となり、ミリ波帯のカバー範囲不足を補っています。

地上設置サイトは依然として最高平均テナント数を維持しており、クラウン・キャッスル社によればタワー当たり2.4テナントと報告されています。したがって、これらは中核的な収益源であり続けております。しかしながら、ゾーニング規制への反発や景観配慮から、隠蔽型ファサード、キャニスターポール、パラペット設置型スモールセルへの需要が増加傾向にあります。これらの都市部設置は開発サイクルが短く、サイト当たりの賃料が低くとも、より迅速な収益実現を支えております。

米国通信タワー市場レポートは、所有形態(通信事業者所有、独立タワー会社など)、設置形態(屋上設置、地上設置)、燃料タイプ(再生可能エネルギー電源、グリッド/ディーゼルハイブリッド)、タワータイプ(モノポール、ラティス、ガイワイヤ付き、ステルス/隠蔽型)別に分類されています。市場予測は、金額(米ドル)および数量(設置ベース)の観点から提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 分類体系

第2章 調査手法

第3章 エグゼクティブサマリー

- 通信塔の数量予測(台数、2023-2030年)

- 通信塔リース収益予測(米ドル、2023-2030年)

- 通信塔建設収益予測(米ドル、2023-2030年)

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gミッドバンド及びCバンドの密度向上波

- IRS「セーフハーバー」規定に基づくタワー改修の特別償却

- 国防総省による軍事基地全域でのOpen-RANパイロット事業への資金提供

- T-MobileとCrown Castleによる12年間のマスターリース契約更新

- CHIPS and Science Actにおけるタワー向け光ファイバー税額控除

- 太陽光ハイブリッド発電向け州レベルネットメータリング

- 市場抑制要因

- 自治体による高さ制限(150フィート未満)

- 資本コストの高騰(フェデラルファンド金利>4.75%)

- ケーブルMVNO CBRSスモールセルオフロード

- ディーゼル発電機の燃料補給モラトリアム(2028年以降)

- エコシステム分析

- 電気通信インフラ関連の規制状況

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測(金額および数量、2023-2030年)

- 所有形態別

- 事業者所有

- 独立系タワー会社

- 合弁タワー会社

- MNO専有

- 設置別

- 屋上設置型

- 地上設置型

- 燃料の種類別

- 再生可能エネルギー電源

- グリッド/ディーゼルハイブリッド

- タワータイプ別

- モノポール

- ラティス

- ガイワイヤ付き

- ステルス型/隠蔽型

第6章 競合情勢

- 市場集中度

- 主要な合併・買収の詳細

- 主要ベンダーの市場シェア分析

- 企業プロファイル

- TowerCos

- American Tower Corporation

- Crown Castle Inc.

- SBA Communications Corp.

- Vertical Bridge, REIT, LLC

- Phoenix Tower International(PTI)

- Mobile Network Operator

- Verizon Communications Inc.

- AT&T Inc.

- T-Mobile US, Inc.

- Dish Wireless(DISH Network L.L.C)

- TowerCos

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日