中東のデータセンターSSD:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Middle East Data Center SSD - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043957

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

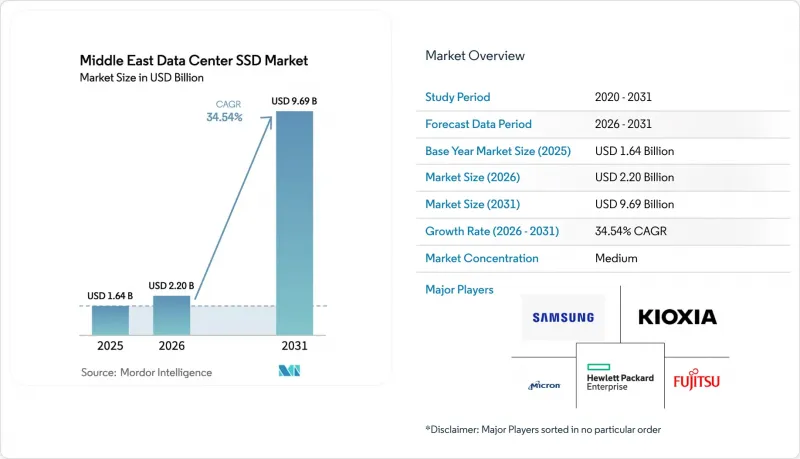

中東のデータセンター向けSSD市場規模は、2025年の16億4,000万米ドル、2026年の22億米ドルから、2031年までに96億9,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は34.54%となる見込みです。

湾岸協力会議(GCC)加盟国の政府による積極的な投資により、石油収入がハイパースケール・キャンパスへと振り向けられており、そこでは人工知能、エッジ分析、およびハイパフォーマンス・コンピューティング向けに、低遅延のオールフラッシュ・ストレージが求められています。サウジアラビア、アラブ首長国連邦、カタールにおける国家のデータ保護規制により、個人情報の国内保管が義務付けられており、既存設備の改修ではなく、新規建設が促進されています。土地や電力のコストが高く、周囲温度も高いこの地域において、事業者はラック密度を最大化するため、NVMe(Non-Volatile Memory Express)インターフェースや先進的なフォームファクターの標準化を進めています。NANDの層数の増加により、1ギガバイトあたりのコストはミッションクリティカルなハードディスクドライブと同等になりつつあり、政策やワークロードの追い風に加え、中東のデータセンター向けSSD市場にコスト面での追い風をもたらしています。

中東のデータセンター向けSSD市場の動向と洞察

GCC地域のハイパースケールデータセンターにおけるAIおよびHPCワークロードの加速が、NVMeの採用を牽引

政府の支援を受けた資本が、大規模言語モデルのトレーニングや高精度シミュレーションを実行するハイパースケール・キャンパスに流入しています。これらはディスクのレイテンシを許容しないワークロードです。マイクロソフトとG42は、アラブ首長国連邦(UAE)に200MWの容量を追加するために152億米ドルを投じ、また米国とUAEの共同イニシアチブは5GWの人工知能(AI)インフラを目標としており、いずれも100マイクロ秒未満の読み取りレイテンシを実現するNVMe(Non-Volatile Memory Express)ドライブを中核に据えています。オラクルは2025年に、PCIe Gen5コントローラーを介して14GB/sのデータ転送速度を実現するGPUを豊富に搭載したクラスターで同地域に進出しました。これにより、オールフラッシュ・スパインの実用的な利点を事業者に示しています。サウジアラビアの公共投資基金は、480MWのHexagon施設などのプロジェクトに210億米ドル以上を割り当て、NVMeアレイを国家AIモデルのデフォルトのストレージ層として位置づけています。演算密度が高まるにつれ、データセンターではI/Oのボトルネックを最小限に抑え、水平スケーリングを簡素化するSSDが好まれるようになり、中東のデータセンター向けSSD市場には強力な構造的な勢いが生まれています。

「サウジ・ビジョン2030」およびUAEのデジタル政府プロジェクトが、新規のオールフラッシュ施設に資金を提供

リヤドの「国家データセンター戦略」は2030年までに1.5GWを目標としており、公共のワークロードについては、厳格なセキュリティ基準で認証された国内施設での稼働を義務付けています。この法令により、事実上、最初のラックからフラッシュメディアの使用が確定することになります。アブダビは19MWの政府データセンターに130億ディルハム(35億米ドル)を投じ、NVMeアレイへの移行により電力消費を40%削減しました。UAE中央銀行はCore42と提携してソブリン・ファイナンシャル・クラウドを構築しており、国境を越えることができないワークロードがさらに追加されることになります。そのため、これらのワークロードは現地のハイパフォーマンス・ドライブ上に配置されなければなりません。DataVoltとNeomは、1GWまで拡張可能な50億米ドル規模のハイパースケール・キャンパス建設で合意しました。このキャンパスでは、高密度化のためにルーラー型E1.Sドライブを採用しており、新たな用地と電力の割り当てにより、フラッシュストレージが稼働初日から回転式メディアに取って代わることができることを実証しています。

NAND価格変動サイクルがベンダーの利益率を圧迫

2025年から2026年にかけてメモリチップ価格は2倍に跳ね上がりました。これは、サプライヤーがウェハーを自動車およびモバイル向けラインに振り向けたためであり、これによりエンタープライズ向けSSDの契約価格は50%以上上昇しました。サムスンは四半期ごとに価格を引き上げた一方、トランセンドはNANDの出荷遅延を公に認め、生産停止を余儀なくされました。Phisonのようなコントローラー専門メーカーでは、受注率(フィルレート)が30%を下回り、リードタイムが30週に及ぶ事態となり、スポット市場で調達する中東の事業者は激しいコスト変動にさらされました。長期化する価格変動は、地域のシステムインテグレーターにとって既に薄利となっている利益率をさらに圧迫しており、ワークロードが増加しているにもかかわらず、発注の鈍化を招く可能性があります。

セグメント分析

2025年、中東のデータセンター向けSSD市場シェアの58.13%を2.5インチU.2およびU.3ベイが占めました。これは、従来のホットスワップトレイとの互換性を反映したものです。EDSFFバリエーションは、予測期間中にCAGR35.14%で拡大すると見込まれています。しかし、ラックスペースの価格高騰や気流の制約により、事業者らは、ラックユニットあたりのドライブ数を倍増させるE1.S、E1.L、およびE3設計によって実現される、大容量のデータセンター用SSDの導入を模索しています。同地域の主要なハイパースケーラー各社は、パイロットクラスターをE1.Sスレッドに移行させており、これによりテラバイトあたりの消費電力を3分の1以上削減しています。熱効率の向上も同様に重要です。フラッシュアレイの高密度化により、施設ではファン速度を抑制し、砂漠気候下でもエコノマイザー冷却を維持できるからです。こうしたコスト削減効果は、現在負荷率に応じて料金が変動する電力料金体系と相まって、より薄型のドライブが将来の電力制度改革に対するヘッジとなることを示しています。

2026年には、コントローラーのロードマップがまずEDSFFに収束するため、この移行は加速し、従来の2.5インチフォームファクターは性能曲線から一歩遅れをとることになります。Western DigitalのUltrastar DC SN861(E1.S)は、45℃の環境下でも13.5 GB/sの書き込み速度を維持しており、この仕様は湾岸地域の気候条件に適合しています。KioxiaのCD8-V(E3.S)は1枚のモジュールで30.72 TBの容量を実現し、サウジアラビアのHexagonキャンパスでは、特殊な冷却システムを必要とせずに42Uキャビネットあたり1.5 PBを収容することが可能になります。その結果、中東のデータセンター向けEDSFFユニット市場は著しい成長が見込まれる一方、U.2への需要は拡張サイクルよりも更新サイクルへと移行しつつあります。調達文書に新しいフォームファクタが最低要件として盛り込まれる中、EDSFF製品ラインを持たないベンダーは市場から淘汰されるリスクがあります。

PCIeは2025年に市場シェアの70.21%を占め、Gen5ボードが14 GB/sに達し、AIクラスターのGPUパイプラインを飽和させるにつれ、35.74%のCAGRで成長を続ける見込みです。SATAはコスト重視のエッジゲートウェイにおいてニッチな地位を維持していますが、その6 Gb/sという上限ではリアルタイム推論に対応できません。SASは、デュアルポートの冗長性がコントローラーペアではなくネットワークファブリック経由で提供されるようになったため、市場シェアは一桁台半ばまで低下しました。したがって、PCIeに紐づく中東のデータセンター向けSSD市場規模は、出荷台数の増加だけでなく平均販売価格の上昇によっても拡大します。これは、レーン数が増加し、コントローラーの速度が向上することで、利益率が高まるためです。

PCI-SIG 6.0仕様で128 GT/sと確定したGen6シリコンは、2026年後半にハイパースケーラー向けに供給され、Gen5のスループットを倍増させ、次世代GPUに向けた十分な余地を確保します。Microsoft-G42が支援するUAEのプロジェクトでは、Gen5を基準としつつGen6への対応を求めており、この地域の購入者が段階的な進化を飛び越えていく様子がうかがえます。下位互換性により、事業者は大規模な機器入れ替え(フォークリフト・スワップ)を行わずに段階的なアップグレードが可能となり、導入プロセスが円滑化されます。この動向により、中東のデータセンター向けSSD市場は引き続きPCIeを中心に展開される一方、SATAはアーカイブ用途のエッジ領域へと移行していきます。

TLCは、価格と書き込み耐久性のバランスにより、2025年には36.72%で市場をリードしましたが、QLCは面密度が50%高いことを強みとして、予測期間中にCAGR 35.46%でシェアを伸ばす見込みです。280層を超える積層数の増加により、QLCドライブは5年間で1日1回の書き込みを可能にする見込みであり、ハイパースケールクラウドを支配するオブジェクトストレージやアナリティクスレイクには十分な性能です。コスト差の縮小により、事業者はコールドHDD層をフラッシュに置き換えるよう促されており、この移行は、設置面積や冷却能力に制約のある中東のデータセンターSSD市場にとって追い風となります。

マイクロンの232層QLCとソリディグムの61.44TBモデルは、いずれも4ビットセルがテラバイトあたりの消費電力を抑えつつ、7GB/sのシーケンシャル書き込みを実現できることを実証しています。ウェスタンデジタルのダイナミック書き込みアクセラレーションは、SLCバッファへの書き込みの段階的処理により耐久性をさらに向上させ、QLCの広範な採用に対する最後の懸念材料を取り除いています。これらの動きが相まって、今世紀末までに中東のデータセンター向けSSD市場におけるTLCとQLCのシェアバランスが再調整されるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GCC地域のハイパースケールデータセンターにおけるAIおよびHPCワークロードの加速が、NVMeの採用を促進しています

- 「サウジ・ビジョン2030」およびUAEのデジタル政府プロジェクトが、新規のオールフラッシュ・サイトの建設を資金面で支援

- 3D-NANDのGB単価が下落し、ミッションクリティカルなHDDと価格が並んでいる

- 石油・ガス田におけるエッジおよび5Gマイクロデータセンターの展開により、堅牢で低消費電力のSSDが求められています

- 地域ごとのデータ主権に関する規制(サウジアラビアのPDPL、UAEのDIFC、カタールのPDP)が、国内でのオールフラッシュ構築を促進しています

- イスラエルの半導体エコシステムが主導する初期のCXLおよびコンピュテーショナル・ストレージのパイロットプロジェクト

- 市場抑制要因

- NAND価格の変動サイクルがベンダーの利益率を圧迫

- 継続するコントローラICの供給制約により、エンタープライズ向けSSDのリードタイムが長期化

- 激化する電気料金改革が地域事業者の総所有コスト(TCO)を押し上げている

- 地政学的緊張と国境を越えた貿易制限がサプライチェーンのリスクを高めています

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- フォームファクター別

- 2.5インチ(U.2/U.3)

- M.2

- PCIeアドインカード

- EDSFF(E1.S/E1.L/E3)

- インターフェース別

- SATA

- SAS

- PCIe

- PCIe/NVMe Gen3

- PCIe/NVMe Gen4

- PCIe/NVMe Gen5

- PCIe/NVMe Gen6

- NAND技術別

- SLC

- MLC

- TLC

- QLC

- 容量範囲別

- <=1 TB

- 1~2 TB

- 2~4 TB

- 4 TB以上

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンター規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- ハイパースケールデータセンター

- データセンターの種類別

- コロケーション・データセンター

- ハイパースケーラーのデータセンター/CSP

- エンタープライズおよびエッジデータセンター

- 国別

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

第6章 競合情勢

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- Kioxia Corporation

- Western Digital Corporation

- Solidigm(SK hynix Inc.)

- Micron Technology, Inc.

- Seagate Technology Holdings plc

- Kingston Technology Corp.

- Phison Electronics Corp.

- Silicon Motion Technology Corp.

- Marvell Technology, Inc.

- Huawei Technologies Co., Ltd.(FusionSSD)

- Inspur Electronic Information Industry Co., Ltd.

- Lenovo Group Limited(ThinkSystem SSD)

- Hewlett Packard Enterprise Co.

- Lightbits Labs Ltd.

- GRAID Technology Inc.

- Nimbus Data, Inc.

- Pure Storage, Inc.

- Fujitsu Limited

- Dell Technologies Inc.(Dell EMC Enterprise SSDs)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日