緑茶:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Green Tea - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043929

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

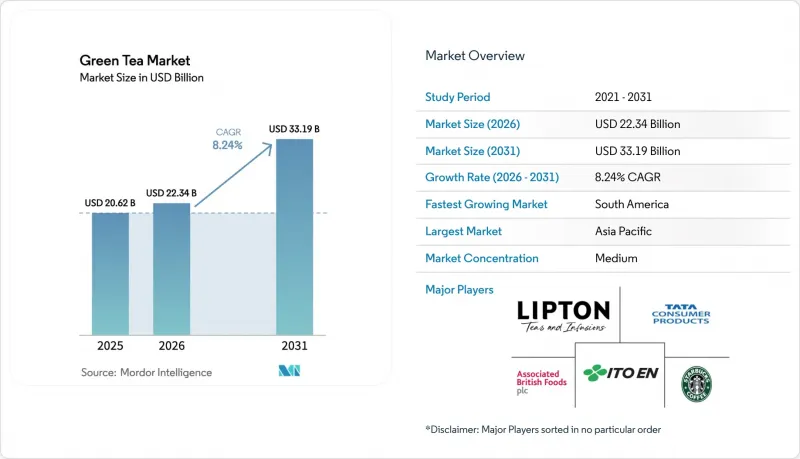

緑茶市場の規模は、2025年の206億2,000万米ドルから2026年には223億4,000万米ドルへと拡大し、2031年までに331億9,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR8.24%で成長する見込みです。

都市化の進展、カテキンに関する臨床的エビデンスの増加、そして利便性と機能性の融合により、飲料への支出は徐々に栄養強化型緑茶製品へとシフトしています。2025年には従来型製品が売上高の大部分を占めると予想されますが、高価格帯のオーガニックセグメントが最も急速な成長を遂げています。この成長は、認証の取得、マイクロプラスチックを含まない包装、透明性の高いサプライチェーンといった要因によって牽引されており、これらは健康志向のミレニアル世代に支持されています。アジア太平洋地域は生産と消費の両面で引き続き主導的な地位を占めていますが、現在、南米が最も高い増加率を記録しています。この成長は、主にブラジルにおける中産階級の拡大と、アルゼンチンでの抹茶の普及拡大によって牽引されています。主要な成長機会は、アダプトゲンやプロバイオティクスを配合した即飲(RTD)製品、迅速な配送物流に支えられたオンラインの消費者直販(DTC)チャネル、および使い捨てプラスチック規制に準拠した持続可能な包装ソリューションに集中しています。

世界の緑茶市場の動向とインサイト

世界の健康意識の高まりが、抗酸化物質を豊富に含む飲料としての緑茶を後押し

かつては文化的な定番であった緑茶は、その主要なカテキンであるエピガロカテキンガレート(EGCG)の効果が科学的に裏付けられたことで、機能性成分として台頭してきました。この変化は、エビデンスに基づいた健康を重視する健康志向の消費者に共感を呼んでいます。研究により、EGCGが脂質代謝の調節、熱産生の促進、腸内細菌叢の構成形成において極めて重要な役割を果たすことが確認されており、これらすべてが緑茶の代謝面での利点に寄与しています。近年発表されたメタ分析では、緑茶を摂取する人々が、体重、BMI(ボディマス指数)、ウエスト周囲径、体脂肪率の減少など、体重管理に関する指標において顕著な改善が見られたことが強調されています。これらの知見は、緑茶と運動を組み合わせた場合に特に顕著でした。しかし、注意が必要です。欧州食品安全機関(EFSA)をはじめとする規制当局は、長期間にわたり毎日高用量のEGCGを摂取する人々における潜在的な肝毒性について警鐘を鳴らしました。この監視の強化を受け、各ブランドはサプリメントの配合を見直すだけでなく、カテキン含有量を透明性を持って表示するようになり、有効性と安全性のバランスを図っています。このような科学的裏付けにより、緑茶は単なる体験談レベルの健康効果という枠を超え、特に肥満や慢性疾患への意識が高まっている地域において、体重管理や代謝の健康維持における信頼できる味方としての地位を確立しつつあります。

体重管理や免疫力向上といった効能への認識の高まり

体重管理の戦略は、広範な「デトックス」マーケティングから、査読付き調査に裏打ちされた的確なメッセージ発信へと移行しています。このアプローチにより、ブランドは、エビデンスに基づいたサプリメントを求める糖尿病予備軍やフィットネス愛好家といった特定の消費者層をターゲットにすることが可能になります。ある無作為化比較試験では、400ミリグラムのカテキンサプリメントとイヌリンの併用が、インスリン抵抗性評価のホメオスタシスモデル(HOMA)によって測定されたインスリン抵抗性の指標を改善することが明らかになりました。しかし、内臓脂肪は減少せず、情報通の消費者が今や期待する、より微妙な効能プロファイルが浮き彫りになりました。同時に、免疫に焦点を当てたポジショニングが注目を集めており、実験室研究では緑茶ポリフェノールに免疫調節作用が示されています。しかし、大規模なヒト試験が不足しているため規制上のグレーゾーンが生じており、ブランドは特定の疾患に対する主張ではなく、一般的な健康増進を強調するようになっています。コカ・コーラが所有する日本のブランド「アヤタカ」は、この動向を活かし、2026年春に4つの新しい機能性商品を発売しました。その中には、ストレス軽減と睡眠の質の向上を目的とした、γーアミノ酪酸(GABA)を強化したほうじ茶も含まれています。このイノベーションは、2025年の同ブランド史上最高の売上実績に貢献しました。代謝と免疫の健康に関するメッセージを統合することで、緑茶は機能性飲料市場において独自の地位を確立しています。これは、日常的な摂取を単なる清涼飲料としてではなく、予防医療の一形態と捉える消費者に訴求するものです。

健康表示および表示基準をめぐる規制の複雑さ

主要市場ごとに異なる規制枠組みにより、ブランドは各管轄区域に特化した配合、表示、および臨床的裏付け資料を作成する必要があります。これにより、コンプライアンスコストが増加し、製品発売が遅れることになります。米国では、食品医薬品局(FDA)が「栄養補助食品健康教育法」に基づき栄養補助食品に対する構造・機能表示を許可していますが、新薬承認(NDA)なしでの疾患特異的な表示は禁止されています。欧州連合(EU)では、欧州食品安全機関(EFSA)が健康表示に対して市販前承認を義務付けており、承認された植物由来の健康効果に関するリストを厳格に適用しています。インドでは、インド食品安全基準局(FSSAI)が2024年に飲食品中の植物抽出物に関する規制を改定し、標準化された試験プロトコルと農薬の残留基準値の遵守を義務付けました。しかし、州によって施行状況にばらつきがあり、多国籍ブランドにとってコンプライアンス上の不確実性が生じています。日本の「機能性食品」制度では、科学的根拠に基づく自己認証が認められていますが、市販後の監視や有害事象の報告が義務付けられており、中小の輸出業者にとってはその実施が困難な場合が多くあります。こうした分断された規制体系により、製品開発やマーケティングにおいて規模の経済を実現することが困難になっています。なぜなら、単一の世界のSKU(在庫管理単位)では、すべての管轄区域の要件を同時に満たすことができないからです。規制情報への投資を行い、専任のコンプライアンスチームを維持するブランドは競争上の優位性を得ることができますが、この固定費の負担は、大手多国籍企業のようなリソースを持たない中堅企業に不釣り合いな影響を及ぼしています。

セグメント分析

2025年の予測売上高のうち、74.43%を従来型の緑茶が占めています。これは、調達、加工、流通において規模の経済を活用する大衆向けブランドが牽引しています。しかし、消費者が農薬不使用の栽培や透明性の高いサプライチェーンをますます重視するようになるにつれ、有機緑茶は2031年までCAGR8.94%で成長すると予想されています。有機認証を取得するには3年間の移行期間が必要であり、その間、農園は合成資材の使用を控える必要があります。その結果、収穫量が10%から20%減少することがよくあります。こうした財務上の課題により、有機生産は、十分な資本力があり、長期的な資金調達が可能である農園や協同組合に限定されています。

従来の緑茶は、確立された流通網や高いブランド認知度の恩恵を受けていますが、マイクロプラスチック汚染のスキャンダルや農薬残留への懸念といった課題に直面しており、健康志向の消費者からの信頼を損ねています。『Chemosphere』誌に2024年に掲載された研究では、従来の製品で一般的に使用されているポリプロピレン製のティーバッグから、1ミリリットルあたり約12億個のマイクロプラスチック片が放出されることが指摘されました。これを受けて、Esah Teaなどのブランドは2024年に、マイクロプラスチックを含まない綿製の代替品を導入しました。

無香料の緑茶は、2025年の予測売上高の56.53%を占めており、これはアジア太平洋市場における伝統的な消費嗜好を反映しています。シングルオリジンの純度やテロワールの表現といった特性は、特に日本の煎茶や中国の龍井茶のカテゴリーにおいて、依然として高く評価されています。フレーバー付き緑茶は、2031年までにCAGR9.32%で成長すると予想されています。これは、伝統的な緑茶の風味に馴染みのない欧米消費者が好まない渋みや草のような香りを和らげる、フルーツ主体のブレンドやフローラルなインフュージョンが牽引しています。プレミアムブランドは、ジャスミン、ローズ、キンモクセイ、サクラなどの植物由来の香りを取り入れ、差別化された製品を生み出しています。これにより30%から50%の価格プレミアムを獲得し、緑茶を単なる日用品ではなく、高級品として位置づけています。

ライチ、ウベ、ブルーベリー・ザクロ、パイナップル・マンゴー、パッションフルーツ・ピーチといったフレーバーを特徴とするフルーツインフュージョンは、特に若年層に人気があり、コーヒーや紅茶が主流の市場において、親しみやすい風味プロファイルを提供することで、試飲へのハードルを下げています。アリゾナ・ビバレッジ社は、2025年に緑茶を含む6種類のフレーバーを展開する天然茶葉抽出のライン「グッド・ブリュー」を発売し、この分野における革新性を示しました。これに続き、2025年9月には「マイクズ・ホット・ハニー」とのコラボレーションによりスパイシーな緑茶のバリエーションを導入し、迅速な製品改良が消費者の関心を維持できることを実証しました。

「緑茶市場レポート」は、カテゴリー(オーガニック、従来型)、フレーバータイプ(フレーバー付き、無香料)、形態(緑茶ティーバッグ、緑茶の葉、インスタント緑茶ミックスなど)、流通チャネル(スーパーマーケット・ハイパーマーケット、専門店など)、地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

地域別分析

2025年、アジア太平洋地域は世界全体の売上高の36.22%を占め、これは中国が緑茶の最大の生産国および消費国であることに牽引されたものです。日本では、緑茶が国内の茶類販売を支配し、市場の半分以上を占め、年間販売量はかなりの水準に達しています。過去1年間、日本は主に抹茶を中心に数十億円相当の茶を輸出しており、2020年代半ばまでにさらなる輸出目標の達成を目指しています。しかし、収穫量の減少や価格高騰といった供給面の制約により、こうした野心的な目標の達成には課題が伴っています。インドでは、ウェルネスの動向の影響を受けた都市部のミレニアル世代が、紅茶から緑茶へと嗜好をシフトさせ、消費の著しい伸びにつながっています。Vahdam IndiaやBlue Teaといった新興ブランドは、D2C(消費者直販)戦略やクイックコマースプラットフォームを活用し、短期間で既存大手企業から大きな市場シェアを奪取しました。

南米は、ブラジルのウェルネス志向の中産階級や、アルゼンチンにおける抹茶の普及拡大に牽引され、2031年までにCAGR9.42%で成長すると予想されており、これは全地域の中で最も高い成長率となります。同地域の消費者は、糖分の多いソフトドリンクや伝統的なマテ茶に代わる、より健康的な選択肢として緑茶を捉えるようになってきています。サンパウロ、ブエノスアイレス、サンティアゴなどの都市における、利便性と携帯性を重視するライフスタイルに後押しされ、南米では即飲用(RTD)茶の市場が急速に拡大しています。チリやペルーなどの新興市場では、所得の増加や北米のウェルネスの動向への接触により、プレミアム緑茶への需要が生まれているため、成長機会が広がっています。しかし、流通インフラの不足や消費者教育の必要性といった課題があるため、ブランドは地元の小売業者と協力し、インフルエンサーマーケティングキャンペーンを活用する必要があります。

北米、欧州、中東・アフリカを含むその他の地域では、それぞれ異なる動向が見られます。北米と欧州では消費パターンは成熟していますが、プレミアム化、機能性の革新、そしてサステナビリティを重視したポジショニングを通じて成長を続けており、これにより汎用グレードの製品よりも高い価格設定が可能となっています。2025年11月、リプトンは濃縮液やハーブティー分野へ事業を拡大し、2026年には抹茶の導入を計画しており、既存企業が専門ブランドと競争するためにいかにポートフォリオを多様化させているかを示しています。欧州では、欧州食品安全機関(EFSA)の健康表示基準や欧州連合(EU)の使い捨てプラスチック指令といった規制枠組みが、生分解性パッケージや機能性製品のポジショニングにおけるイノベーションを推進しています。これらの規制はコンプライアンスコストを発生させますが、専任の規制対応チームを擁する既存企業にとって有利に働きます。一方、中東およびアフリカは依然として新興市場であり、文化的な嗜好としては紅茶やコーヒーが主流です。しかし、ドバイ、ヨハネスブルグ、ラゴスなどの都市部では成長の兆しが見られ、駐在員コミュニティや健康志向の富裕層が、より広範なウェルネスライフスタイルの一環として緑茶を取り入れ始めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の健康意識の高まりにより、抗酸化物質が豊富な飲料として緑茶が注目されています

- 体重管理や免疫力向上などのメリットに対する意識の高まり

- 自然派・オーガニック製品へのシフトは、健康志向の消費者に訴求しています

- 健康効果を付加した機能性飲料への嗜好の高まり

- 都市部のライフスタイルが、便利な即飲(RTD)緑茶製品の需要を牽引しています

- フレーバー付き、機能性、およびブレンド製品の製品イノベーション

- 市場抑制要因

- 健康表示や表示基準に関する規制の複雑さ

- サプライチェーンの混乱およびトレーサビリティの複雑さ

- 品質管理の問題や本物かどうかへの懸念が信頼を損なう

- 気候変動や天候の変動による原材料価格の変動

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額および数量)

- カテゴリー別

- オーガニック

- 従来型

- フレーバータイプ別

- フレーバー付き

- 無味

- 形態別

- 緑茶ティーバッグ

- 茶葉

- インスタント緑茶ミックス

- 即飲用(RTD)緑茶

- カプセルおよび錠剤

- ルースリーフパウダー

- 流通チャネル別

- スーパーマーケットおよびハイパーマーケット

- 専門店

- オンライン小売

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Lipton Teas and Infusions

- Ito En, Ltd.

- Tata Consumer Products Ltd.

- Associated British Foods plc

- Starbucks Corp.

- The Hain Celestial Group Inc.

- Weikfield Foods Pvt. Ltd.

- Zhejiang Tea Group

- Dilmah Ceylon Tea Co. PLC

- Harney & Sons Fine Teas

- Yamamotoyama Co., Ltd.

- Teaxpress Pvt. Ltd.

- AriZona Beverages USA LLC

- Bigelow Tea

- Republic of Tea

- Numi Inc. P.B.C.

- East West Tea Co. LLC

- Amorepacific Corp.

- Tenfu Group

- Unilever PLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日