ロリポップ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Lollipop - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043925

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

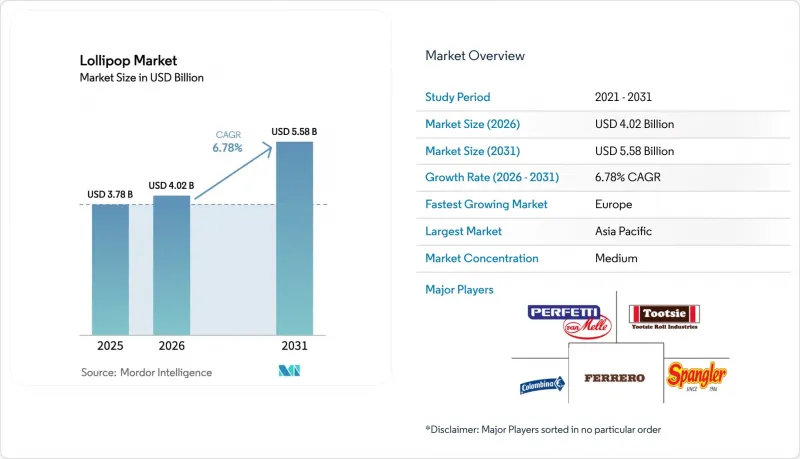

ロリポップ市場の規模は、2025年の37億8,000万米ドル、2026年の40億2,000万米ドルから、2031年までに55億8,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.78%となる見込みです。

原材料価格の変動により他の菓子類カテゴリーが課題に直面しているにもかかわらず、ロリポップ市場は堅調さを維持しています。この安定性は、手頃な価格で楽しめる嗜好品への高い需要、砂糖の仕入れコストの安定、そして業界における無糖製品や職人技を活かした製品への急速なシフトによって支えられています。Eコマースは市場へのアクセスを拡大しており、D2C(消費者直販)ブランドが従来の棚スペースの制約を克服し、パーソナライズされたギフト事業を拡大することを可能にしています。プレミアム化の勢いはさらに強まっており、植物由来のフレーバーやデザイン性にこだわったスティックは、2桁の価格プレミアムを実現し、利益率を支えています。さらに、ステビア、エリスリトール、アルロースを使用した無糖製品が主流になりつつあり、糖尿病患者、ケトジェニックダイエット実践者、健康志向の消費者からの支持が高まっています。

世界のロリポップ市場の動向とインサイト

子供から大人まで広がる菓子類への需要

2025年、全米菓子協会(National Confectioners Association)の調査によると、米国の世帯の99.8%に菓子類が常備されていることが明らかになりました。価格が0.25米ドルから0.75米ドルの範囲にあるロリポップは、独自の地位を確立しています。この価格帯により、3米ドルを超えるプレミアムチョコレートバーとは異なり、インフレ期においても堅調な販売実績を維持することが可能です。スナックとして菓子類が重要な役割を果たすアジア太平洋地域では、メーカー各社が現地の嗜好に合わせて製品を調整しています。例えば、2025年にはマース・リグレーが半減糖のスニッカーズを発売し、ロッテは東南アジアの需要に応えるためタイでの生産を拡大しました。ノスタルジーやより健康的な選択肢への需要に後押しされ、成人の菓子類消費は小児の消費よりも急速に伸びています。消費者は、ビタミン、プロバイオティクス、アダプトゲンを配合した製品をますます選ぶようになっています。この幅広い支持により、ロリポップは子供の糖分摂取に関する規制の監視から免れ、メーカーは製品の核心的な配合を変えることなく、マーケティング活動を成人消費者へとシフトさせることが可能になっています。

販売時点での衝動買い行動

小売業者は、手頃な価格、コンパクトなサイズ、そして12~18ヶ月に及ぶ長い賞味期限というロリポップの特長を活かし、人通りの多いレジ周辺に戦略的に配置しています。このアプローチにより、在庫リスクを最小限に抑えつつ、衝動買いを最大化しています。欧州では、パンデミック後の消費行動が正常化するにつれ、コンビニエンス菓子類の売上が著しい伸びを見せています。イタリア、フランス、シンガポールなどの国々では、外出先での消費習慣が復活したことを背景に、この動向が特に顕著に表れています。フリーズドライキャンディ、キャラクターライセンシングを施したロリポップ、そして人気が高まっている「スイシー(甘辛)」フレーバーなど、革新的な形態の導入が、さらなる売上増を後押ししています。特にライセンシング商品は、一般的なSKU(在庫管理単位)と比較して買い物かごの平均単価(バスケットバリュー)の向上に寄与しており、消費者への訴求力の高さが浮き彫りになっています。小売チャネルの中では、コンビニエンスストアがスーパーマーケットやハイパーマーケットを上回り、最も急成長しているセグメントとして台頭しています。この成長は、計画的な食料品の買い出しの際にはあまり起こりにくい、その場での衝動的な「ご褒美」の瞬間に対応できるコンビニエンスストアの強みによるものです。

小児肥満と糖分摂取への懸念

世界保健機関(WHO)は、成人と子供の双方が、総エネルギー摂取量の10%未満に「遊離糖」を制限すべきであると勧告しています。さらに、特定のケースでは5%未満へのさらなる削減を提案しており、糖分摂取と小児肥満、2型糖尿病、歯科疾患などの問題との関連性を強調しています。2024年、WHO欧州地域事務局は、砂糖入り飲料(SSB)を小児肥満の主要な要因として指摘する政策概要を発表しました。同事務局は、SSBへの課税や学校給食に関する具体的な政策の実施など、証拠に基づいた対策を提唱しています。2024年のWHOのデータによると、5歳未満の子供のうち3,500万人が過体重と分類されています。ロリポップに対する注目も高まっています。15グラムのロリポップ1本には約10グラムの砂糖が含まれており、これは小さじ約2.5杯分に相当します。この量は、子供の1日あたりの追加糖分摂取上限の20%から25%を占める可能性があります。こうした健康上の懸念を受けて、ステビア、エリスリトール、アルロースなどの無糖代替品を用いた製品の再配合に向けた動きが目立ってきています。しかし、これらの代替品は高価であり、従来のショ糖の3~5倍のコストがかかるため、主要ブランドの利益率は圧迫されています。特に注目すべきは、キャンディ購入者の47%が現在、より健康的な選択肢を求めているという点です。この変化により、ビタミンやプロバイオティクスを配合した機能性ロリポップへの関心が高まっています。とはいえ、こうした製品には市場がある一方で、規制当局は慎重な姿勢を崩さず、健康強調表示の承認を制限している点に留意する必要があります。

セグメント分析

2025年、ハードロリポップは、その長い保存期間と、チュパチャプスやダムダムズといった定評あるブランドの存在に支えられ、ロリポップ市場を独占し、市場規模の51.09%を占めました。ハードロリポップに対する持続的な需要への業界の確信は、テネシー州におけるトゥーツィー・ロール社の9,770万米ドルの投資や、オハイオ州におけるスパンガー社の500万米ドルの投資など、最近の生産能力拡大からも明らかです。これらの老舗企業は、ハロウィーンの時期に需要の高まりを経験しています。ハードロリポップの丈夫な外殻は、大量取り扱いの過酷な条件にも耐えるため、この季節には好まれる選択肢となっているからです。

一方、ソフトで噛み応えのあるロリポップは、CAGR 7.28%という著しい成長を遂げています。この成長は、センターフィリング充填システムの進歩によって牽引されており、これにより切り替え時間が1時間未満へと大幅に短縮され、クリーミーなフィリングやフルーツジャムのフィリングを充填することが可能になりました。中規模のメーカーは、GEA社の「Aquarius FlexFormer」や蘇州ハーモ社のワンショット成形ラインといった技術を活用しており、これにより、多大な人件費を負担することなく、1シフトあたり複数のSKU(在庫管理単位)を生産することが可能になっています。幼児や高齢者に適した、より優しい代替品として位置付けられているこれらのソフトタイプは、10~15%の価格プレミアムを付けて販売されています。このプレミアムは収益性を高めるだけでなく、ロリポップ市場が成熟し多様化を続ける中で、さらなる利益機会をもたらしています。

2025年においても、従来の砂糖ベースのSKUは、ロリポップ市場で86.74%という圧倒的なシェアを維持しています。この優位性は、主に小売業者が手頃な価格の季節限定袋入り商品を好むこと、および依然として最も費用対効果の高い結晶化剤であるショ糖の使用が継続されていることに起因しています。ショ糖は手頃な価格であり、広く入手可能であるため、従来のロリポップの主要な原料となっており、市場での確固たる地位を保証しています。一方、無糖セグメントはCAGR 7.45%という堅調な伸びを見せています。この成長は、エリスリトールやステビア技術の進歩に牽引されています。これらの技術は、砂糖の甘みを効果的に再現しつつ、カロリーがほぼゼロであるという追加の利点を提供します。こうした革新は消費者の嗜好を変えつつあり、無糖ロリポップの魅力を拡大しています。

Zolli CandyやYummyEarthといったブランドは、1本あたり1.50~2米ドルと、従来のロリポップの2倍の価格設定であるにもかかわらず、薬局や健康食品売り場でニッチ市場を確立することに成功しています。これらのブランドのプレミアムなポジショニングは、アルロースに対する米国の規制当局の承認によってさらに強化されており、これがさらなる競争上の優位性をもたらしています。しかし、アルロースの採用には課題も伴います。その原料コストはショ糖の16~24倍にも上るからです。こうした課題に対処し、市場シェアをさらに拡大するため、ロリポップ業界は研究開発の取り組みを強化すると予想されます。これらの取り組みは、口当たり(食感)の最適化、生産コストの管理、そして変化する規制基準への準拠の確保に重点が置かれるでしょう。

本ロリポップ市場レポートは、製品タイプ(ハードロリポップ、ソフト/チューイーロリポップ)、カテゴリー(従来型、無糖)、フレーバープロファイル、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

地域別分析

2025年、アジア太平洋地域は市場価値の36.23%を占めました。これは、可処分所得の増加に加え、中国とインドの両国において、菓子類部門がスナック消費機会の33.4%という大きなシェアを占めていることが要因です。同地域のメーカーは、タイのコスト効率の高い生産能力を活用し、ASEANの特恵関税の恩恵を受けて、アジア太平洋全域での輸出活動を強化しています。日本では、消費者の嗜好が新奇性のある製品に強く傾いています。例えば、チュッパチャップスとファッションブランド「ニューエラ」とのコラボレーションにより、同社のロリポップはライフスタイルの象徴へと変貌を遂げました。インドでは、市場セグメンテーションが明確に実施されており、20ルピー程度の低価格商品を求める価格重視の消費者と、プレミアムなオーガニック製品を求める都市部の消費者の両方にアピールしています。しかし、南アジアの農村部におけるコールドチェーンシステムの不備といったインフラ上の課題により、食品の腐敗率は依然として高止まりしています。このため、ブランド各社は損失を軽減するため、ハードキャンディのような保存性の高い製品の生産に注力しています。

欧州では堅調な成長が見られ、同地域は最も高い成長率で拡大し、2031年までにCAGR7.68%を達成すると予測されています。英国では、酸味のある菓子類の革新が売上を牽引しており、菓子市場全体よりも4.5倍速いペースで成長しています。イタリアやフランスでは、パンデミック後の回復が顕著であり、消費者の移動が活発化したことでコンビニエンスストアが復活の兆しを見せています。さらに、欧州連合(EU)の厳格な包装規制により、紙製包装材の採用が加速しており、早期導入企業にはブランド評価の面で競争上の優位性がもたらされています。ドイツは主要な輸出拠点として引き続き主導的な地位を占めており、一方、ロッテルダムは重要な再輸出拠点として機能し、欧州内外への商品の流通を促進しています。

北米は2025年の売上高の推定28~30%を占めており、これは同地域のロリポップ市場が成熟期にあり、世帯普及率が飽和状態に近づいていることを反映しています。季節的な需要の変動は、サプライチェーンの計画や在庫管理に大きな影響を与えています。トゥーツィーロールやスパンガーといった主要な国内企業は、需要を満たし、供給途絶に伴うリスクを軽減するために生産能力を拡大しています。ラテンアメリカ、中東・アフリカの各地域を合わせると、市場シェアの15~18%を占めています。2024年、中東およびアフリカ地域では、約88万トンの菓子類が輸入され、その価値は46億米ドルに達しました。UAEは再輸出の拠点として極めて重要な役割を果たしており、菓子類をアフリカ市場へと送り出しています。さらに、これらの新興市場では、ハラールやフェアトレードなどの認証がますます重要になってきており、倫理的・文化的に適合した製品に対する消費者の需要が高まっていることを反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 子供から大人まで、菓子類への需要が高まっています

- 販売時点における衝動買い行動

- 季節的および祝祭日の需要の急増

- グルメおよびプレミアムなポジショニング

- 持続可能で環境に優しいパッケージング

- カスタムおよびパーソナライズされたギフト

- 市場抑制要因

- 小児肥満と糖分摂取への懸念

- 砂糖税および規制の強化

- チョコレートおよび代替品との競合

- 天然素材やクリーンラベル原材料への圧力

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額および数量)

- 製品タイプ別

- ハードロリポップ

- ソフト・チェウィー・ロリポップ

- カテゴリー別

- 従来型

- 無糖

- フレーバープロファイル別

- フルーツ風味

- 酸味とピリッとした味わい

- ミルク風味

- チョコレート味

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニ・食料品店

- 専門菓子類店

- オンライン小売店

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Perfetti Van Melle(Chupa Chups)

- Tootsie Roll Industries

- Spangler Candy Company

- Colombina S.A.

- Ferrero International S.A.

- Zed Candy

- Swizzels Matlow

- Original Gourmet Food Co.

- The Topps Company(Ring Pop)

- YummyEarth Inc.(YumEarth)

- Hershey Co.(Jolly Rancher)

- Kendon Candies

- Bon Bon Buddi Ltd.

- Rainbow Drops PLC

- Ozark Delight Candy Co.

- Hsu Fu Chi Int'l

- Sweetworld A/S

- Zolli Candy

- Smarties Candy Company

- Lolliland Pty Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日