米国の自動車用エンジンオイル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Automotive Engine Oils - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043900

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

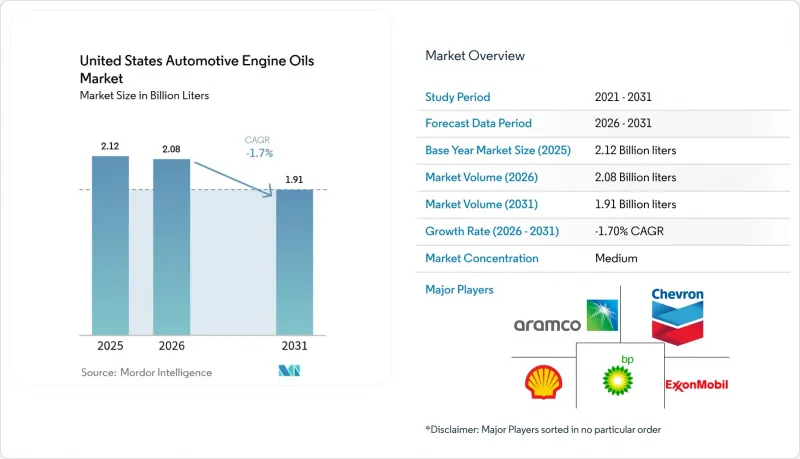

米国の自動車用エンジンオイル市場規模は、2025年に21億2,000万リットル、2026年に20億8,000万リットルとなり、2031年までに19億1,000万リットルへと縮小すると予測されています。

2026年から2031年にかけては、CAGRがマイナス1.7%で減少する見込みです。

この縮小を牽引しているのは構造的な変化です。車両寿命にわたる工場充填プログラム、予知保全アルゴリズム、および超低粘度仕様の導入により、車両あたりの消費量は減少しているにもかかわらず、潤滑油の品質は向上しています。2025年3月に導入されたAPI SPおよびILSAC GF-7規格では、すでに1,800種類以上の配合がライセンシングされており、これらはより高価な添加剤化学技術と広範な動力計試験に依存しています。一方、フォードの「インテリジェント・オイルライフ・モニター」により、2025年末までに平均交換間隔は10,000マイルへと2倍以上に延長され、バルボリンも同年、カミンズ社から10万マイル対応の大型車用オイルの承認を取得しました。こうした進歩は製品の利益率を高める一方で、サービス対象となる需要量を縮小させ、米国の自動車用エンジンオイル市場の長期的な下降傾向を固定化する要因となっています。

米国の自動車用エンジンオイル市場の動向と洞察

API SP/ILSAC GF-7規格の導入

2025年3月に導入されたAPI SPおよびILSAC GF-7は、すでに1,800種類以上のブレンドが認可されていますが、北米で必要なSequence IXおよびSequence X試験装置を所有する研究所はごくわずかであるため、認証のバックログが6~9ヶ月分残っています。各試験サイクルには5万~7万米ドルの費用がかかり、ダイナモメーターを最大6週間占有することになるため、自社施設を保有するメーカーに有利な状況となっています。フォード、ゼネラルモーターズ、トヨタ、ホンダ、ステランティスは、2026年の工場出荷時にGF-7を義務付け、これにより認証を受けたブランドは、従来のAPI SN Plusオイルに比べて10~15%の価格プレミアムを獲得できるようになりました。中堅のブレンダーが市場から撤退したり、ルブリゾールやインフィニウムから添加剤パッケージの共同ライセンシングを取得したりするにつれ、販売量は減少傾向にありますが、1リットルあたりの利益率は拡大しており、これにより米国の自動車用エンジンオイル市場のCAGRに約0.3ポイントの上乗せ効果をもたらしています。

フル合成油および0W-20以下のグレードへの急速な移行

2024年には、合成オイルの配合が潤滑油市場価値の68%近くを占め、新車の取扱説明書の42%に0W-20が記載されました。2025年までに、モデルイヤー仕様の70%以上が0W-20またはそれより粘度の低いオイルを要求するようになり、一部のハイブリッド車ラインでは、2032年までに85 g/マイルという厳格化されるEPAのフリート平均CO2排出量上限を満たすため、0W-16へ移行しました。これに対し、ブレンドメーカー各社はグループIIIおよびPAO原料への投資で対応しました。2025年初頭に稼働を開始したエクソンモービルのシンガポール・レジッド・アップグレード施設は、世界の供給体制に向けて年間120万トンの高粘度指数基油を追加しました。リットル当たりの需要は減少を続けていますが、合成油のシェアは急速に拡大しており、米国の自動車用エンジンオイル市場の成長率に0.4ポイントの純増をもたらしています。

基油価格と供給の変動性

2024年から2025年にかけて、製油所の定期修理や軽質原油の供給構成の変化により、グループIIおよびグループIIIのスポット価格は四半期ごとに15~20%変動し、独立系ブレンダーはマージンの圧迫にさらされました。モリブデンやホウ素などの添加剤価格は12~18%上昇し、コストをさらに圧迫しました。エネルギー転換の圧力下では、米国における製油所の増設は見込めないため、価格変動は継続し、アジアの新規生産能力が国内の不足分を補うまで、米国の自動車用エンジンオイル市場のCAGRを約0.4ポイント押し下げる要因となるでしょう。

セグメント分析

2025年、乗用車用エンジンオイルは米国の自動車用エンジンオイル市場規模の63.45%を占め、これは同国の2億9,000万台に上る車両保有台数を反映しています。内燃機関車が依然として車輌の主流を占めていますが、電動化、テレマティクス、および工場充填オイルの寿命延長により整備パターンが変化するため、乗用車用エンジンオイルの販売量は減少すると予測されています。大型車用エンジンオイルの販売量は、長距離輸送用ディーゼル車の電動化が依然として困難であり、通常15~20年間稼働し続けるため、減少ペースは緩やかです。オートバイ用エンジンオイルは、クルーザーやツーリングバイクのライダーが従来のオイル交換間隔を維持しており、電動化の選択肢も限られているため、縮小幅が最も小さく(予測期間(2026~2031年)のCAGRは-1.64%)なっています。

製品構成も変化しています。PCMO(乗用車用エンジンオイル)においては、多汚染物質規制に関連するOEMの要件に後押しされ、0W-20およびそれより粘度の低いグレードが最も急速に拡大しています。従来の10W-30および10W-40グレードは、2015年以前に製造された車両という縮小する市場に限定されています。HDMO市場も同様の動向を示しており、フリート(車両群)がコールドスタート効率向上のために0W-30または5W-30のCK-4オイルを採用しているためです。ヴァルボライン社の10万マイル対応でカミンズ社認定を受けたHDMOは、製品価値が上昇している場合でも、交換間隔の延長がリットル単位の販売量の減少をさらに深刻化させることを示しています。

「米国の自動車用エンジンオイル市場レポート」は、樹脂タイプ(乗用車用エンジンオイル、大型車用エンジンオイル、二輪車用エンジンオイル)およびベースストック(鉱物油、合成油、半合成油、バイオベース)ごとに分類されています。市場予測は販売量(リットル)ベースで提供されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- API SP/ILSAC GF-7規格の導入

- 完全合成油への急速な移行と <=0W-20 grades

- 12年以上経過した米国の車両保有台数の高齢化が需要を支えています

- AIを活用した予知保全プログラムにより、オイル交換間隔が延長されています

- OEM各社のカーボンクレジット戦略が、超低粘度の工場充填油を後押し

- 市場抑制要因

- 基油価格および供給の変動性

- GF-7試験設備の容量不足により認証が遅延

- OEM純正充填の全車寿命オイルがアフターマーケットの販売量を抑制しています

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- オイルタイプ別

- 乗用車用エンジンオイル(PCMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- 単級油

- その他のグレード

- ヘビーデューティー・モーターオイル(HDMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- 単級油

- その他のグレード

- オートバイ用エンジンオイル(MCO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- 単級油

- その他のグレード

- 乗用車用エンジンオイル(PCMO)

- 基油別

- 鉱物油

- 合成

- セミ合成

- バイオベース

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- AMSOIL INC.

- Blauparts LLC

- BP p.l.c.

- Chevron Corporation

- CITGO Petroleum

- ExxonMobil Corporation

- FUCHS

- Gulf Oil International Ltd

- Idemitsu Kosan Co., Ltd.

- Liqui Moly GmbH

- Lucas Oil Products, Inc.

- Motul

- Petro-Canada Lubricants Inc.,

- Phillips 66 Lubricants

- Quaker Houghton.

- Shell plc

- TotalEnergies

- Saudi Arabian Oil Co.

第7章 市場機会と将来の展望

第8章 CEOのための重要な戦略的課題:

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日