日本の自動車用エンジンオイル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Automotive Engine Oils - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035123

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

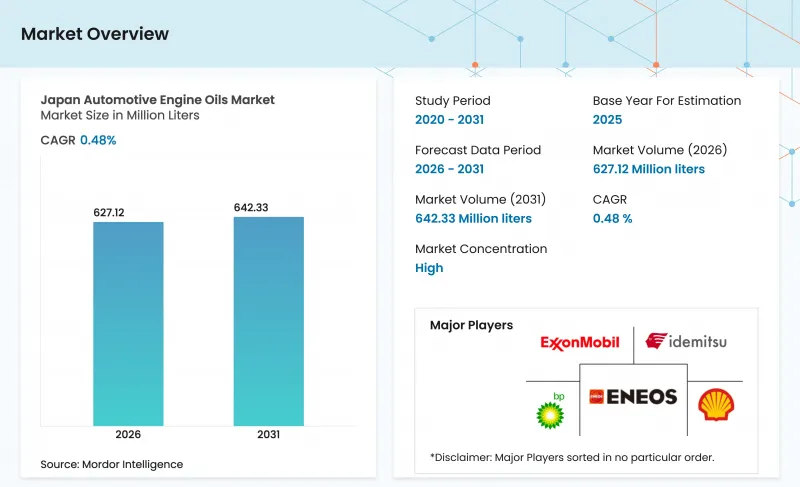

日本の自動車用エンジンオイル市場規模は、2025年に6億2,412万リットルと評価され、2026年の6億2,712万リットルから2031年までに6億4,233万リットルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは0.48%となる見込みです。

この緩やかな成長軌道は、成熟した自動車保有台数、急速な電動化、および業界における長期間交換不要な合成油への移行加速を反映しています。自動車メーカーが厳しい企業平均燃費目標の達成を目指す中、超低粘度オイル(0W-20以下)は、工場出荷時の充填油の推定89~95%を占めています。全国で義務付けられている「車検」は、予測可能な整備間隔を生み出し、販売量の減少を一部緩和しています。一方、世界トップクラスのハイブリッド車普及率を背景に、アイドリングストップ対応の合成油が支持を集めています。OEMブランドの潤滑油が交換需要を支配しているのは、工場充填におけるパートナーシップが、ディーラーネットワーク内に長期的なブランドロイヤルティを定着させているためです。

日本の自動車用エンジンオイル市場の動向と洞察

CAFE相当の燃費基準の厳格化が超低粘度オイルの採用を促進

日本は2030年までに車両平均燃費25.4km/Lを目標としており、これは2016年比で32%の向上となります。この目標達成の鍵となるのは、摩耗保護性能を損なうことなくポンプ損失を低減する0W-16および0W-8の配合です。国土交通省と経済産業省は、企業平均遵守枠組みを採用しており、これにより各OEMは全モデルラインナップにおいて摩擦低減型合成油を指定するよう圧力を受けています。トヨタとENEOSは共同で新しいJASO GLV-2規格を推進し、電動化ドライブトレインに適した超高粘度指数オイルの実現を可能にしました。日本のハイブリッド車はエンジンを低温で稼働させるため、触媒コンバーターの耐久性を維持するためには、潤滑油の化学組成において、極低温での流動性と十分な高温せん断安定性のバランスをとることが求められます。

ハイブリッド車の普及拡大が、スタート・ストップ機能対応の合成油を必要としている

2019年、ハイブリッド車は日本の新車軽自動車販売台数の18%を占め、主要経済国の中で最も高いシェアを記録しました。車両のライフサイクルを通じて、スタート・ストップの回数は50万回を超えることもあり、潤滑膜の保持力と添加剤の耐久性が極めて重要となります。ENEOSと出光興産は、回生ブレーキによるエンジン停止時に繰り返される微小な酸化現象の後でも粘度を維持する、新しいグループIII+ベースオイルブレンドの検証を行いました。ディーラーの整備工場からは、「ハイブリッド車認定」と表示されたSP規格の合成油に対する需要が高まっているとの報告があり、保証の適用や燃費性能の維持と引き換えに、消費者がプレミアム価格を受け入れていることが示されています。

EVの普及が長期的な内燃機関用オイル需要を蝕む

政府の補助金、通行料の免除、および公共充電ネットワークの拡大により、2024年のバッテリー式電気自動車の登録台数は前年比72%増加しました。完全電気自動車(EV)はエンジンオイルの使用を不要にし、レンジエクステンダー式ハイブリッド車は消費量を半減させます。日本石油連盟は、ガソリン処理量の減少を反映し、潤滑油の生産量が2023年の260万キロリットルから2030年までに230万キロリットルに減少すると予測しています。そのため、業界のリーダー企業は、収益リスクをヘッジするために、e-フルイド、熱管理用クーラント、および水素燃料関連のパートナーシップへと事業多角化を進めています。

セグメント分析

PCMO(乗用車用エンジンオイル)は2025年の販売量の63.12%を占め、国内の乗用車6,100万台という車輌台数を背景に、日本の自動車用エンジンオイル市場を支えています。ほぼすべての新型車モデルで0W-20またはそれより粘度の低いオイルが指定されており、保証リスクを伴わずに燃費向上を実現するグループIII合成油への需要が定着しています。また、このセグメントはOEM純正ブランドへの高い忠誠度にも支えられており、安定したプレミアム価格設定が維持されています。

二輪車用エンジンオイルは、2023年に二輪車の登録台数が37万6,720台に増加し、混雑した都市部でのスクーター利用がマイクロモビリティの動向によって拡大したことから、0.74%という最も高いCAGRを記録しています。ウェットクラッチ性能に関するJASO MA2規格がプレミアム製品の差別化要因となっており、日本のライダーは国内メーカーに対して強いブランド愛着を示しています。大型車用エンジンオイルは、電動物流の試験運用や水素燃料電池トラックが政府の支援を得ていることから停滞傾向にありますが、建設・船舶といったニッチ市場が堅調さを維持しています。

『日本自動車エンジンオイル市場レポート』は、製品タイプ(乗用車用エンジンオイル(PCMO)、大型車用エンジンオイル(HDMO)、二輪車用エンジンオイル(MCO))およびベースストック(鉱物油、合成油、半合成油、バイオベース)ごとに分類されています。市場予測は数量(リットル)ベースで提示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- CAFE相当の燃費基準の厳格化(0W-16/0W-8への移行推進)

- ハイブリッド車種の拡大により、スタート・ストップ機能に対応した合成油が求められています

- 義務付けられた「シェイクン」検査が、定期的なオイル交換量を維持しています

- OEMメーカーとの工場充填提携により、ブランドオイルの販売を確保

- クイックルブおよびEコマースチャネルによるプレミアムオイルへのアクセス拡大

- 市場抑制要因

- EVの普及により、内燃機関用オイルの長期需要が減少しています

- プレミアム合成油と鉱物油の価格差が拡大

- オイル交換間隔の長期化技術により、1台あたりの使用量が減少しています

- バリューチェーンおよび流通チャネル分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

- 規制の枠組み

- 自動車産業の動向

第5章 市場規模と成長予測

- 樹脂タイプ別

- 乗用車用エンジンオイル(PCMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- 単一粘度

- その他のグレード

- ヘビーデューティー・モーターオイル(HDMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- 単一粘度

- その他のグレード

- オートバイ用エンジンオイル(MCO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- 単一粘度

- その他のグレード

- 乗用車用エンジンオイル(PCMO)

- 基油別

- 鉱物油

- 合成

- セミ合成

- バイオベース

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- AKT Japan Co. Ltd(TAKUMI Motor Oil)

- BP p.l.c.

- Chevron Japan(Caltex Havoline)

- Cosmo Energy Holdings Co. td

- ENEOS Corporation

- Exxon Mobil Corporation

- FUCHS

- Honda Motor Co. Ltd(Honda Genuine Oil)

- Idemitsu Kosan Co. Ltd

- Japan Sun Oil Company Ltd(SUNOCO Inc.)

- Motul

- NAKAJIMA.B.C Co.,Ltd.

- Saudi Arabian Oil Co.

- Shell plc

- Suzuki Motor Corporation

- Wako Chemical Co. Ltd

第7章 市場機会と将来の展望

第8章 CEOのための重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日