商用航空機アフターマーケット部品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Commercial Aircraft Aftermarket Parts - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043839

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

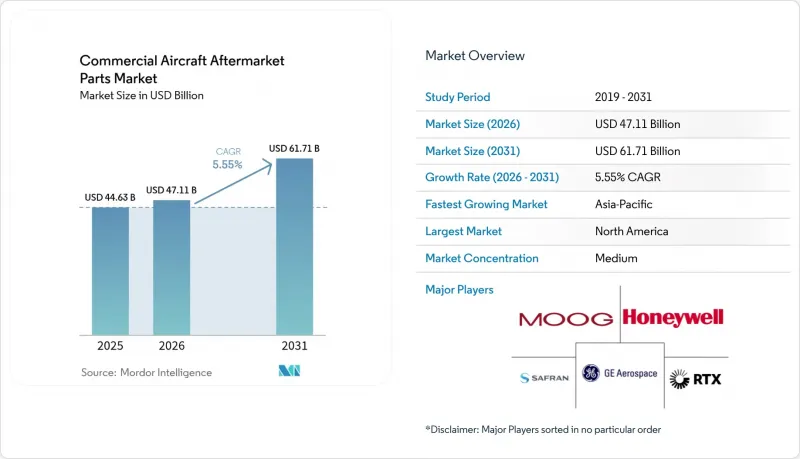

商用航空機アフターマーケット部品市場規模は、2025年の446億3,000万米ドルから2026年には471億1,000万米ドルへと拡大し、CAGR5.55%で推移し、2031年までに617億1,000万米ドルに達すると予測されています。

この成長軌道は、OEMによる納期の遅延が継続していること、老朽化したナローボディ機がより長く運用され続けていること、そして次世代エンジンにおける整備頻度の増加を反映しています。航空各社は、長いリードタイムや高額な新品部品価格への対策として、整備可能な部品の調達を拡大しています。同時に、部品計画のデジタル化や予知保全により、稼働率の向上が支えられています。積層造形技術(アディティブ・マニュファクチャリング)は、承認済みの内装部品や二次構造部品のロングテール納期を短縮し、航空会社やMRO(整備・修理・オーバーホール)事業者が在庫とサービスレベルの目標のバランスを取るのに役立っています。サプライチェーンの摩擦は依然としてコストと複雑さを増しており、商用航空機アフターマーケット部品市場は、単発的なスポット購入よりも、レジリエンス(回復力)とライフサイクル支援の成果に焦点を当て続けることとなります。

受注残と認証上の安全策が、短期的な動向を左右しています。17,000機を超える世界の受注残により、旧型機の就航期間が延長され、新造機の生産ペースが鈍化しているにもかかわらず、部品需要は維持されています。航空各社は、サプライヤーの制約に伴う追加コストを引き続き吸収している一方、規制当局は耐空性に不可欠な部品について、文書化とトレーサビリティを重視しています。OEM各社は、部品の安定供給を図るため、デジタルチャネルとUSM(ユニバーサル・サプライ・マネジメント)プログラムを強化しており、主要なMRO各社は、航空機の運航継続を確保するためにデータ駆動型の計画策定を拡大しています。これにより、商用航空機アフターマーケット部品市場において、物理的な部品、整備工場の稼働能力、およびコネクテッド・アナリティクスを組み合わせ、運航の信頼性を保護する統合エコシステムが有利な立場にあります。

世界の商用航空機アフターマーケット部品市場の動向と洞察

OEMの生産遅延を背景とした、世界の単通路機(シングルアイル)機隊の高齢化

世界の受注残は交換サイクルを制約しており、これにより運航会社は旧式機を延長運用せざるを得なくなり、サイクル駆動型部品の消費量が増加しています。17,000機を超える受注残は、資産を運用状態に維持するための数年単位の待機リストを示しており、商用航空機アフターマーケット部品市場全体において、交換可能部品や消耗品に対する継続的な需要を牽引しています。また、耐用年数の長期化は、高サイクル機群に対して耐空性指令で義務付けられている構造検査や指定改修の必要性をさらに強めています。規制当局は、継続的耐空性および運航者のコンプライアンスに関する最新ガイダンスを発表しており、これにより、定期点検の対象となる飛行制御装置、着陸装置、およびシステム部品に対する安定した需要が支えられています。航空会社は、サプライチェーン全体にわたる摩擦による運用コストの上昇に直面しており、これが資材の調達を遅らせ、大規模点検のための計画上の余裕期間を拡大させています。短期的な影響として、ナローボディ機隊に対するアフターマーケット需要の高まりが持続し、商用航空機アフターマーケット部品市場において、納入遅延を補うための対象を絞ったアップグレードが行われています。

次世代エンジンの耐久性問題による予定外の整備入庫

航空会社およびMRO各社は、特定の次世代エンジンに対する点検キャンペーンや早期整備入庫の管理を継続しており、これによりモジュールやLRUの供給が逼迫しています。ギアード・ターボファン・プログラムにおける点検および復旧計画は、2026年まで主要な生産能力の変動要因であり続け、鍛造部品や重要交換可能部品への投資は、アフターマーケットの修理パイプラインに流入する構造的な供給ニーズに対応することを目的としています。エンジンOEMと認定整備工場はモジュールの流れを調整していますが、ターンアラウンド時間の長期化は機群全体に波及し、予備エンジンや交換可能部品の在庫要件を膨らませる可能性があります。その結果、商用航空機アフターマーケット部品市場において、運航の信頼性を確保するために、予測計画、早期の資材配置、および代替調達への重点がさらに高まっています。修理データや耐空性文書に対する規制当局の監視は、重要モジュールに対する大規模な作業を行う整備工場や運航会社に引き続き影響を及ぼしており、中期的にはOEM傘下と独立系整備工場の生産能力のバランスを形作っています。多様なエンジン構成を管理する航空会社は、サービス・ブリーフィングの実施や整備工場の稼働計画など、短期的なリスク軽減策と長期的な整備戦略とのバランスを取っています。

世界の整備士不足がターンアラウンド時間の長期化を招く

整備要員の供給不足は依然として構造的な制約となっており、機体、エンジン、およびコンポーネント整備工場全体で処理能力を低下させ、コストを押し上げています。世界の予測によると、新規航空整備士に対する長期的な需要は現在の養成数を大幅に上回っており、そのギャップは高度な技能を要するエンジンおよびアビオニクス作業分野で最も顕著です。MRO事業者や航空会社は、研修プログラムの拡充や教育機関との提携を通じてこの問題に対処しています。しかし、資格取得までの期間や実務経験の必要性は、依然として整備能力とターンアラウンドタイムの課題となっています。その結果、重整備工場への入庫間隔が長くなり、交換用資産やリースモジュールの利用頻度が高まることで、航空機が市場で稼働し続ける状況が生じています。規制当局は、確立された基準に基づき訓練と認定を監督し続けており、これにより安全性と信頼性は維持されていますが、専門スキルの急速な拡大は制限されています。長期的には、自動化、デジタル作業指示書、AIベースの診断が生産性の向上に寄与する見込みですが、短期的な見通しとしては依然として労働力不足の状況が続くと予想されます。

セグメント分析

2025年時点で、ナローボディ機は商用航空機アフターマーケット部品市場の59.87%を占めており、これは飛行回数の多さにより、車輪、ブレーキ、環境制御システム、およびライン交換可能なアビオニクスの摩耗が加速していることを反映しています。航空会社が高頻度な短距離路線を優先する中、利用率とターンアラウンド時間の短縮により、ライン上で交換可能な消耗品や交換可能部品に対する安定した需要が生み出されています。ワイドボディ機は導入基数が少ないもの、作業範囲がより複雑で、点検期間も長くなります。その結果、2026年から2031年にかけての成長率は、機隊平均を上回ると予想されています。リージョナルジェットは、ポイント・ツー・ポイントのネットワークや地方空港において依然として不可欠であり、これにより地域MROハブにおける油圧、空圧、および特殊アビオニクスへの需要が維持されています。老朽化した航空機の点検に関する規制上の指針も、サイクル数が多いことからナローボディ機を後押ししており、これにより点検主導の資材フローが増大しています。

ワイドボディ機は、航空会社が長距離機の耐用年数を延長し、乗客の期待に応えるために客室や接続環境を改修していることを背景に、2031年までCAGR6.45%で成長すると予想されます。航空会社は、厳格な継続的耐空性基準を満たす必要がある構造作業とシステムオーバーホールの間で整備作業の負荷を調整しており、これが着陸装置、飛行制御装置、および客室システム向けの部品消費を安定的に押し上げています。サービス・ブレティンや耐空性指令により、高サイクル数のナローボディ機隊に対する点検手順が強化され、認定された交換用ハードウェアや構造用キットの需要が増加しています。サプライヤーやMRO(整備・修理・オーバーホール)事業者は、ダウンタイムを削減するため、航空機の稼働率が高い運航会社の近くにロータブル・プールや交換プログラムを配置しています。こうした傾向により、ブロック時間やサイクル数が最も多い地域では部品の回転率が維持されており、これは商用航空機アフターマーケット部品市場にとって極めて重要です。

2025年時点で、エンジン部品は商用航空機アフターマーケット部品市場規模の48.70%を占めており、タービンハードウェア、高温部材料、燃料システム、制御電子機器に価値が集中していることが浮き彫りになっています。次世代エンジンには、高度な合金、コーティング、および積層造形技術による機能が導入されており、これらはOEM認定の修理と文書化されたトレーサビリティを必要とします。計画的な取り外しと予期せぬ事態の両方を管理しなければならない運航会社にとって、整備工場の能力とモジュールの入手可能性は依然として重要な変数となっています。アビオニクスは最も成長の速いカテゴリーであり、信頼性と乗客体験を向上させる接続性のアップグレード、機内娯楽(IFE)の更新サイクル、およびコックピットの近代化に牽引され、2031年までCAGR6.35%で成長すると予測されています。機体部品については、老朽化した機体がFAAおよびEASAのプログラムに基づき構造検査や防食処理を受けるため、安定した需要が維持されています。

デジタルシステムの普及に伴い、ハードウェアの交換にはソフトウェアの構成管理やサイバーセキュリティの更新が伴い、これにより認定されたアビオニクスプロバイダーにとって継続的なサービスラインが生まれています。技術基準指令(TSO)および設計承認は、安全上重要な機器に対するサプライヤーの適格性を規定しており、その結果、TCAS、EGPWS、SATCOMユニットなどの分野におけるPMA(生産型改修)の浸透は限定的となっています。航空各社がUSB-C電源、Wi-Fi、スリムラインシートを標準化していることから、キャビン近代化は依然として明確な優先事項であり、その結果、数年かけて全機隊に展開されるマルチシップセットプログラムが生まれています。MROネットワーク内では、新しい機体プラットフォームや制御面に対応するため、複合材の修理能力が拡大しており、各整備工場では、Part 145に基づく承認修理を実施するために、工具やトレーニングを拡充しています。こうした状況により、商用航空機アフターマーケット部品市場において、エンジンとアビオニクスが成長の中心であり続ける一方、機体と内装は着実かつ計画的なペースで推移しています。

「商用航空機アフターマーケット部品レポート」は、プラットフォーム(ナローボディ、ワイドボディ、リージョナルジェット)、コンポーネントタイプ(エンジン、機体、内装など)、部品カテゴリー(MRO部品および交換可能部品)、エンドユーザー(航空会社および貨物運航会社など)、地域(北米、欧州、アジア太平洋、南米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

地域別分析

2025年、北米は商用航空機アフターマーケット部品市場の36.54%を占めました。これは、広範な運航会社基盤、強力なOEMサービス体制、およびFAA承認のMRO施設の密なネットワークに支えられたものです。同地域の運航会社は高い稼働率を維持し、デジタル化や予知保全プロセスを早期に導入することで、全機隊にわたる計画策定と予備部品の配分を強化しています。FAAの耐空性指令への準拠により、高サイクル運航のナローボディ機におけるシステム、構造、エンジン用の部品に対する需要が堅調に推移しています。ボーイングやエアバスの統合チャネルといったOEMの流通プラットフォームは、取引効率と書類の流れを改善し、監査や信頼性に関するニーズを支援しています。

アジア太平洋地域は、航空会社が運航能力を増強し、国際線の運航を再開するにつれ、2031年までCAGR7.10%で成長すると予測されており、これは各地域の中で最も高い成長率となります。今後20年間で9,570機に達する見込みの中国の機体保有数の増加傾向は、将来的な大規模なサービス基盤を支えるとともに、エンジン、コンポーネント、および客室改装に対する長期的な需要を生み出します。インドの航空ネットワーク拡大計画により、新たな都市間路線が追加され、ナローボディ機の稼働率が向上しています。これにより、日次サイクル数の増加に対応するための交換可能部品や消耗品の需要が高まっています。地域的なMRO(整備・修理・オーバーホール)能力は拡大を続けており、既存の拠点や新規参入企業が、ライン整備、機体整備、エンジン整備、および部品整備の認可を取得しています。運航会社が予期せぬトラブルの削減と信頼性の向上を図る中、予知保全プラットフォームやOEM(オリジナル・エクイップメント・メーカー)のサービスパッケージの採用が広まっています。

欧州は、堅固なMROネットワークと、検査および文書化基準を計画の最優先事項に据える厳格なEASAの監督体制を備えた、成熟した高付加価値地域であり続けています。フラッグキャリアやLCCは、機内改装や路線網の拡充を通じて既存機材の経済的寿命を延ばし、納入不足を管理しつつ需要に対応しています。中東では、主要ハブ航空会社を中心にワイドボディ機の整備およびコンポーネントサービスが拡大を続けています。一方、アフリカと南米では、北米や欧州の運航会社からのニアショアリング業務に対応するため、施設と認可の強化が進められています。関税や物流面の考慮から、米国の運航会社にとってコスト面や地理的な利点を提供できるカリブ海および中南米の拠点への部品フローのニアショアリングが促進されています。また、先端材料やプロセス技術に資金を提供する公的プログラムも、将来の部品需要に向けた地域の供給レジリエンスと人材育成に貢献しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OEMの生産遅延を背景とした、世界の単通路機(シングルアイル)機隊の老朽化

- 次世代エンジンの耐久性問題による予定外の整備工場への持ち込み

- 使用済み・再利用可能部品(USM)エコシステムの急速な拡大

- AIを活用した予知保全による部品計画の改善

- オンデマンド3Dプリンティングによるロングテール部品のリードタイム短縮

- 関税による部品サプライチェーンのニアショアリング

- 市場抑制要因

- 世界の技術者不足により、修理完了までの期間が長期化しています

- OEMの知的財産権およびライセンシングによる独立系部品修理への制約

- 偽造部品のリスクにより、認証コンプライアンスが厳格化されています

- 原材料コストおよび鍛造・鋳造のボトルネック

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 業界内の競争の激しさ

第5章 市場規模と成長予測

- プラットフォーム別

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- コンポーネントタイプ別

- エンジン

- 機体

- インテリア

- アビオニクスおよびその他

- 部品カテゴリー別

- MRO部品

- 交換可能部品

- エンドユーザー別

- 航空会社および貨物運送事業者

- 独立系MROプロバイダー

- 航空機リース会社

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Aventure International Aviation Services

- Honeywell International Inc.

- RTX Corporation

- Parker-Hannifin Corporation

- General Electric Company

- Moog Inc.

- GKN Aerospace Services Limited

- A J Walter Aviation Limited

- Bombardier Inc.

- The Boeing Company

- Safran SA

- Rolls-Royce Holdings plc

- Lufthansa Technik AG

- Singapore Technologies Engineering Ltd.

- AAR Corp.

- StandardAero, Inc.

- Eaton Corporation plc

- Kellstrom Aerospace

- VAS Aero Services, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日