中東・アフリカの自動車用ガラス繊維複合材料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Africa And Middle-East Automotive Glass Fiber Composites - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043832

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

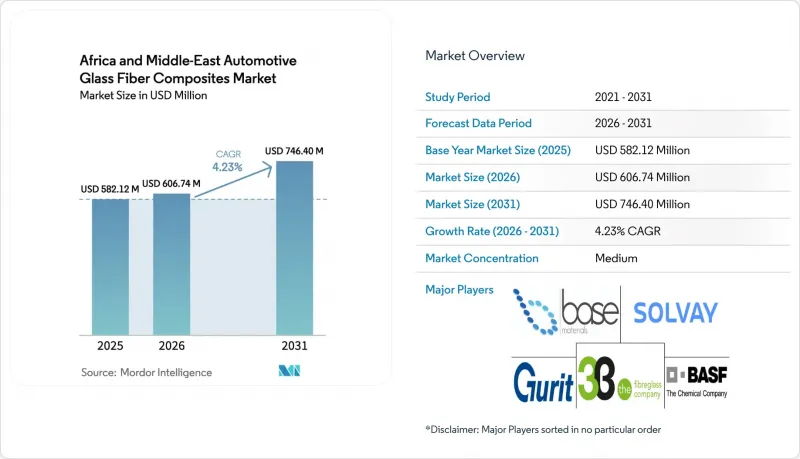

中東・アフリカの自動車用ガラス繊維複合材市場規模は、2025年に5億8,212万米ドル、2026年に6億674万米ドルとなり、2031年までに7億4,640万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.23%で成長すると見込まれています。

湾岸諸国における下流加工への政策転換に加え、アフリカの主要組立拠点における国内調達義務化が相まって、投資は基礎的な炭化水素の輸出から、付加価値の高い複合材成形へとシフトしています。2026年2月にサウジアラビアが公共投資基金からCEERサプライヤーへ9億8,700万米ドルを拠出したことは、この移行を如実に示しており、同プログラムはガラス繊維製ドアモジュールやバッテリートレイの金型製作を支援しています。GCC(湾岸協力理事会)の軽量化規制やUAE(アラブ首長国連邦)の税制優遇措置により、欧州の成形メーカーにとっての参入障壁は低下していますが、紅海を経由する物流上の課題により、輸入ロービングのコストは引き続き上昇しています。アフリカのCKD(完全組立キット)工場では、現地化要件を満たすため、プレス鋼板から手積み複合材への切り替えが進んでいますが、南アフリカやエジプトでは技術者の不足により、ISO 527引張試験での品質不合格が発生しています。

中東・アフリカの自動車用ガラス繊維複合材市場の動向と洞察

燃費効率の高い軽量化に向けた規制の推進

サウジアラビアのSASO 2864:2019規格は、2028年までに車両燃費を5.8 L/100 kmに引き下げることを定めており、自動車メーカーは材料の代替を通じて1台あたり80~120 kgの軽量化を迫られています。ガラス繊維パネルは軟鋼に比べて25~30%の軽量化を実現し、炭素繊維に対してもコスト競争力を維持しています。UAEは2026年1月にEURO 6Bを導入し、2030年までにEURO 6Dへ移行する予定であり、OEM各社に対し、GCC諸国向けの生産ライン全体で軽量部品のコストを回収するよう圧力を強めています。これらの規制により複合材料の採用は加速しますが、熱硬化性ガラス繊維は再溶解できないため、使用済み製品のリサイクルにおける課題は依然として残っており、2028年以降は埋立処分料の追加負担が生じる可能性があります。

バッテリー式パワートレインへの移行により、EV用筐体向けのガラス繊維需要が高まっています

SGLカーボンがBMWのiX向けに開発したガラス繊維製バッテリーエンクロージャーは、アルミニウム製ハウジングと比較して重量を15%削減しています。CEERのセダン試作車も同様のアプローチを採用しており、600kgのバッテリーを支えるガラス繊維製ロアトレイを採用しています。樹脂トランスファー成形(RTM)は、アルミニウムプレス機のような多額の設備投資を必要とせずに複雑な形状を実現できるため、予算が限られているアフリカの工場にとって大きなメリットとなります。エジプトのDr. Greiche社は、2026年第4四半期に1,620万米ドルを投じたインフュージョン成形ラインを開設し、EV用アンダーボディシールドを供給する予定です。これは、従来のガラス加工企業と複合材料部品メーカーとの間の境界が曖昧になりつつあることを示しています。

紅海での運賃高騰によるガラス繊維輸入価格の変動

2024年のフーシ派による攻撃により、アジアから欧州への貨物の28%が喜望峰経由に迂回され、運賃が150~200%上昇しました。これにより、ヘッジ手段を持たないエジプトやケニアの成形メーカーにとって、中国およびインド産のロービングの着荷コストが12~18%上昇しました。紛争が沈静化した後も、保険会社は保険料に8~10%の割増料金を上乗せしており、これは2027年まで継続すると予想されています。これにより、中東・アフリカの自動車用ガラス繊維複合材市場には構造的な変動性が組み込まれることになります。

セグメント分析

2025年には、圧縮成形が売上高の34.28%を占め、中東・アフリカの自動車用ガラス繊維複合材市場において主要な生産方法であり続けています。Advanced Fibreform社の12台のプレス機は、トヨタおよびいすゞのピックアップトラック向けに週3,000個以上の部品を生産しています。真空インフュージョン成形は、EV用バッテリートレイやアンダーボディシールドにおける、複雑で気泡のない積層材への需要に牽引され、2031年までCAGR4.47%で成長すると予測されています。Johns Manville社が5,500万米ドルを投じてオハイオ州の生産ラインを拡張するのは、この需要に応えるためであり、生産された製品はGCC(湾岸協力理事会)加盟国の輸入業者向けに供給される予定です。

ハンドレイアップは、生産台数が1万5,000台未満のCKD(完全ノックダウン)生産において引き続き利用されており、アルジェリア、エジプト、ケニアにおける現地調達規制を満たすための費用対効果の高いソリューションを提供しています。樹脂トランスファー成形は、繊維の構造が極めて重要なシートフレームのようなニッチな構造部品に使用されています。射出成形された短繊維コンパウンドは、大量生産される内装用ブラケットに採用されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 燃費効率の高い軽量化に向けた規制の推進

- バッテリー式電気パワートレインへの移行により、EV筐体向けのガラス繊維需要が増加しています

- サウジアラビアおよびUAEのティア1サプライチェーンにおける現地化インセンティブ

- 砂漠気候下における耐食性複合材料の需要拡大(車両・バス)

- アフリカ全土で、低設備投資(CAPEX)の手積み成形部品を採用するCKD/IKD組立工場が急増しています

- 市場抑制要因

- 紅海での運賃プレミアムによるガラス繊維輸入価格の変動

- 地域内のティア2樹脂配合メーカーが限られているため、複合材料のコストが上昇しています

- 認定複合材技術者の不足により、OEMからの品質不適合が発生しています

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 圧縮成形

- ハンドレイアップ

- 樹脂トランスファー成形

- 真空インフュージョン成形

- 射出成形

- 用途別

- 外装

- 構造アセンブリ

- パワートレイン部品

- 内装

- その他の用途

- 地域別

- 南アフリカ

- エジプト

- アラブ首長国連邦

- サウジアラビア

- その他の中東・アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3B-the fibreglass company

- Base Materials Ltd.

- BASF

- BorgWarner

- Chongqing Polycomp International Corporation(CPIC)

- Far-UK

- General Motors Company

- Gurit Holding AG

- Hexcel Corporation

- Johns Manville

- LyondellBasell

- Nippon Electric Glass

- Praana Group

- Saint-Gobain Vetrotex

- SGL Carbon

- Solvay

- Taishan Fiberglass

- Teijin Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日