サードパーティ保険管理者 (TPA):市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Insurance Third Party Administrators - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035118

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

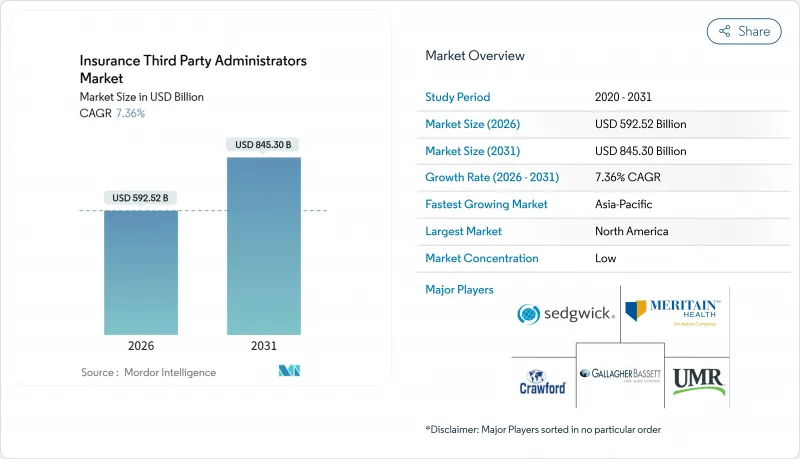

サードパーティ保険管理者 (TPA) の市場規模は、2026年に5,925億2,000万米ドルと評価されており、2031年までに8,453億米ドルに達すると予測されています。

これはCAGR7.36%に相当します。

これは堅調な長期的な成長軌道を示しており、TPAセクターの規模と重要性がますます高まっていることを裏付けています。この成長を牽引する主な要因は、自己資金型健康保険プランの導入拡大です。これには、効率的な保険金請求管理と規制順守のための専門的な管理サービスが必要となります。また、保険会社はデジタルファーストの管理モデルへと移行する傾向が強まっており、テクノロジーを活用してワークフローを合理化し、運用コストを削減し、顧客サービスを向上させています。高度な分析技術の活用は市場をさらに変革しており、保険会社はリスク配分の最適化、保険金請求のより効果的な監視、および財務実績の改善が可能になっています。こうした変化により、保険会社が業務の柔軟性、拡張性、および回復力を求める中で、管理業務のアウトソーシングへの動向が加速しています。TPAは、保険会社が複雑な規制環境、複数州にわたるライセンシング、およびサイバーセキュリティ上の課題に対処する上で、極めて重要な役割を果たしています。リアルタイムのデータ管理と監査対応可能なプロセスの必要性が中心的な要件となっており、第三者による専門知識の重要性がさらに強調されています。インドでは、規制や政策の取り組みがTPA市場のさらなる成長を牽引しています。IRDAI(インド保険規制・開発庁)によるガイドライン、National Health Claim Exchange(全国健康保険請求交換システム)の導入、およびAyushman Bharat(アユシュマン・バーラト)プログラムの継続的な拡大により、多言語対応と効率的な保険金請求処理をサポートできる、拡張性がありコンプライアンスに準拠したTPAソリューションへの需要が生まれています。

世界のサードパーティ保険管理者 (TPA) 市場の動向と洞察

中堅企業における自己資金型健康保険プランの増加

自己資金による健康保険は、特に中堅・大企業の間で主流の選択肢となっています。従業員200名以上の企業の大多数が自己資金型プランを提供している一方、中小企業ではリスク管理とコスト抑制のため、レベルファンド型ハイブリッドプランの採用が増加しています。家族向け保険の年間平均保険料は現在2万6,900米ドルを超え、従業員の平均負担額は約6,850米ドル、単身者向け保険の平均自己負担額は1,886米ドルとなっています。こうしたコストの上昇と、保険会社によるリスク負担を回避したいという要望から、雇用主は自己資金による保険制度を検討するようになっています。これにより、プランの設計や財務的リスクをより細かく管理できるようになるためです。貯蓄オプション付きの高自己負担型医療保険プランやPPOは依然として一般的ですが、大企業においては自己資金方式の導入が急速に拡大しています。この拡大に伴い、ストップロス補償、コンプライアンス支援、および雇用主のニーズに合わせた柔軟でモジュール式の管理サービスを提供できるサードパーティ保険管理者への需要が直接的に高まっています。その結果、自己資金方式の導入はTPAの規模を拡大させ、中堅企業セグメント全体において、カスタマイズ可能な福利厚生ソリューションの勢いを維持しています。

請求処理におけるデジタル化とハイパーオートメーション

保険会社がクラウドプラットフォームへ移行し、受付トリアージ、不正検知、引当金最適化のためにエージェント型AIを導入するにつれ、デジタルファーストの保険金請求処理により処理サイクルが大幅に短縮されています。これらの統合された運用モデルは、手渡しの回数や手戻りを最小限に抑え、保険金請求ライフサイクル全体の効率を向上させます。生成型コーディングツールは現在、高い精度を達成し、1件あたりの人件費を削減し、不承認率を低下させており、自動化と加入者体験の向上を両立させています。主要なプラットフォームはこの変革を如実に示しています。Crawford社の「co-pilot」は、保険金査定担当者に次善のアクションを提示して支援し、Gallagher Bassett社の「Luminos」は機械学習による保険金請求サマリーを生成し、CorVel社のエージェント型ワークフローは、受給資格の確認や医療上の必要性の審査における手作業のステップを削減します。Sedgwick社は、法務費管理ソフトウェアを統合することで、自動化を法務費の審査やベンダー管理にまで拡大し、複雑な損害保険プログラムにおける過剰請求のリアルタイム検出を可能にしています。独自のAIが保険金請求データを活用することで、TPA市場は恩恵を受けています。これにより、買い手は自動化の深度について比較可能な洞察を得られ、特に効率性と透明性を重視するインドの企業ポートフォリオにおいて、測定可能なコスト面およびサービス面のメリットがもたらされます。

高まるサイバーリスクとデータプライバシーに関する責任

サイバー脅威の高まりとデータプライバシー規制の進化は、TPAや医療管理者に重大な課題をもたらしています。IBMの「データ侵害のコストに関するレポート」は、データ侵害による世界平均コストが約444万米ドルであることをさらに強調しており、AIガバナンスや適切なアクセス制御を欠く組織は、リスクへの曝露が高まっています。複雑な環境下での侵害は是正コストを増大させますが、セキュリティにAIと自動化を活用している企業は、インシデント1件あたり約190万米ドルを節約しています。数千のクライアントにわたる受給資格、請求、支払いのデータを集約するTPAは、特に魅力的な標的となっており、侵害された場合にはHIPAA、州のデータ保護法、およびGDPRに基づく連鎖的な法的責任が生じます。現在、購入者はSOC 2 Type II準拠、年次ペネトレーションテスト、サイバー保険を基本条件として義務付けていますが、ゼロデイ攻撃や認証情報の盗難が示すように、コンプライアンスだけでは不十分です。サウジアラビアやUAEにおける医療情報交換システムが支払者、医療提供者、患者を結びつけるにつれ、GCC市場ではリスクへの曝露が高まっています。デジタル化の義務化が導入を加速させる一方で、攻撃対象領域も拡大しているのです。

セグメント分析

2025年、生命保険・健康保険は総収益の51.27%を占めました。これは、その複雑さと規制要件により、雇用主や公的プログラムが、構造化されたサービスレベル契約(SLA)および監査対応可能なプロセスに基づき、管理業務を外部委託する傾向にあることを反映しています。サードパーティ保険管理者市場では、旅行保険分野で力強い成長が見られます。航空会社やオンライン代理店との組み込み型販売により、予約の相当部分が保険契約へと転換される中、TPAは急速な拡大の好機を迎えています。米国では、旅行保険セグメントが今後数年間でほぼ倍増すると予測されており、頻繁に旅行する方やリモートワーカー向けの年間マルチトリップ保険が、その成長の大部分を牽引しています。PassportCardによるPatternの買収のような戦略的買収は、TPAが裏方でモバイル請求処理、IDカード、規制遵守を管理する一方で、組み込み型販売チャネルの管理に注力していることを示しています。TPAがインドの旅行ポータル全体で拡張可能な販売時点での保険提供を実現し、迅速な請求処理と高い顧客満足度を維持することで、市場は恩恵を受けています。

旅行管理業務はTPA活動の柱の一つに過ぎず、退職金・年金分野は手数料の圧縮にもかかわらず安定した取扱高を維持しており、競合環境下でも既存事業者の収益を支えています。商業一般賠償責任保険および自動車保険は、損害保険(P&C)の広範な動向に追随しており、クラウドベースのツールが査定ワークフローを効率化させるにつれ、保険会社は頻度が高く損害額の小さい請求をますますインソーシングするようになっています。労働者災害補償保険は依然として専門的なニッチ分野であり、臨床管理、代位求償、訴訟に関する専門知識を組み合わせた対応が必要とされますが、雇用主が社内でこれを再現するには多額の投資が必要となります。全体として、市場は複雑さによって二極化しており、AIやインソーシングの圧力下にあるコモディティ化された医療保険金請求とは対照的に、ニッチな分野では専門的なワークフローと専門家チームを通じて利益率を維持しています。インド市場も同様の二極化が見られ、雇用主は複雑な保険種目や組み込み型の旅行保険についてはTPAに依存する一方、保険会社が強力なデジタル能力を持つ分野における日常的な医療保険金請求については、調達モデルを調整しています。

2025年には、請求管理がサービス収益の40.76%を占め、第三者管理(TPA)において請求処理および支払機能が依然として中心的な役割を果たしていることが浮き彫りになりました。TPAが請求履歴、品質指標、アクセス・モデリングを活用して、加入者の満足度を損なうことなく運営コストを削減する高パフォーマンスなネットワークを構築するにつれ、プロバイダー・ネットワーク管理は急速に成長すると予想されます。データ駆動型のネットワーク選定や、個別のプロバイダーガイダンスによって、加入者の治療成果、費用対効果、利便性が向上すれば、市場全体に利益がもたらされます。CMSの機械可読ファイルと連携した費用透明性ツールは、従業員の意思決定をさらに強化し、ネットワーク設計を加入者の体験に直接結びつけます。インドでは、調達においてネットワークの広さ、品質指標、報告の詳細度がますます重視されるようになり、TPAは明確なパフォーマンス目標と是正措置のトリガーを伴う、価値ベースの管理へと向かっています。

クラウドプラットフォームが標準的なプラン設計におけるオンボーディング、資格変更事由、COBRA、および請求処理を効率化するため、保険契約管理、請求、および加入手続きは着実に成長を続けています。代位求償やメディケア第111条の報告を含むリスクおよびコンプライアンスサービスは、契約失効に対する罰則が複雑なプログラムにおけるその重要性を浮き彫りにしているため、依然として不可欠です。AIの導入により請求処理が低コストのユーティリティ化される一方で、ネットワーク設計、支払いの適正性確保、コンプライアンスの調整業務は高価格帯のサービスとして位置づけられるようになり、TPA市場は変化しています。インドのバイヤーは現在、TPAを評価する際、単価だけでなく、ネットワーク分析や不正防止対策の高度さも考慮しています。測定可能なコスト削減、堅牢な監査体制、そしてパフォーマンスに連動した成果を実証できるサービスプロバイダーは、契約更新やRFPプロセスにおいて競争上の優位性を獲得しています。

地域別分析

北米は2025年のサードパーティ保険管理者(TPA)市場の29.39%を占めました。これは、米国の労働者の多くが自己保険プランに加入しており、ASO(管理サービス機関)や直接管理構造の下でTPAを通じて多額の資金が流れるという、強固な自己資金基盤に支えられたものです。デラウェア州のRFP(提案依頼書)に見られるように、基本的な請求処理を超えた先進的な支払いモデルや慢性疾患プログラムを重視する動きが見られ、調達への期待は戦略的パートナーシップへとシフトしています。大企業による自己資金制度が飽和状態に達し、TPAの機能による明確なROI(投資対効果)に牽引された中堅企業および中小企業(SME)の導入に依存しての漸進的な拡大となるため、市場の成長はACA(医療保険制度改革法)施行後の時期と比較して鈍化しています。テクノロジーの導入は成熟しており、クラウドプラットフォームや生成AIが主流となり、拒否率の低下といった業務改善が顧客にとって測定可能な価値を示しています。透明性ファイルの要件、No Surprises Act(予期せぬ高額請求防止法)に基づく仲裁、PBM(医薬品給付管理)に関する州法、TCPA(電話消費者保護法)訴訟リスクなどの規制上の複雑さは、強固な法務、コンプライアンス、ITインフラを備えたTPAに有利に働いています。

アジア太平洋は、中国の広範な基礎医療保険の適用範囲と、インドにおける生命保険の堅調な年間成長に後押しされ、管理業務の需要が拡大することで、2026年から2031年にかけてCAGR11.36%で成長すると予測されています。インドの「National Health Claim Exchange」や「Ayushman Bharat」に基づくIRDAIガイドラインといったデジタルファーストの取り組みは、標準化されたデータ交換と拡張性のあるTPAパートナーシップを支援しています。モバイルファーストのユーザー層や多言語対応のニーズにより、ローカライズされたサービスと中央管理のバランスを保つプラットフォームへの投資が促進されています。競合環境としては、各州の規制に対応する現地の専門企業と、国境を越えた雇用主や駐在員にサービスを提供する多国籍企業の参入が共存しており、多様な調達オプションが生み出されています。持続的な成長には、地域規制の進化に伴い、支払者と提供者の連携を可能にするデータガバナンス、サイバーセキュリティ、および価値ベースの枠組みにおける強力な実行力が不可欠です。

欧州、中東・アフリカでは着実な成長が見られ、特にGCC(湾岸協力理事会)諸国は駐在員への保険加入義務化により際立っており、UAEとサウジアラビアが健康保険料の最大のシェアを占めています。中東のHIE(健康情報交換)プラットフォームは、請求処理や不正管理におけるAIの導入を加速させ、TPAのデジタル成熟への道を早めています。欧州市場では、アウトソーシングやデジタル化の動向に支えられ、TPAの着実な成長が続いています。一方、保険会社の収益性改善により、複雑な請求管理や国境を越えた補償への戦略的投資が促進されています。ラテンアメリカでは、2025年に保険セクター全体で前年比7.5%の成長が見込まれますが、規制のばらつきや為替の変動により、TPAの市場浸透率は地域全体の保険料の5%未満にとどまっています。インドに重点を置く多国籍企業にとって、こうした地域ごとの傾向は、TPA市場において世界の基準と現地での実行のバランスをとるための、リスクプーリング、シェアードサービス、およびベンダー選定に関する戦略を形作る要因となります。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中堅企業における自己資金型健康保険プランの増加

- 保険金請求業務におけるデジタル化とハイパーオートメーションの加速

- コストの透明性と価値に基づく管理に向けた規制当局の推進

- AIを活用した不正分析による損害率の改善

- プライベート・エクイティによるロールアップが全国規模の経済効果をもたらす

- 契約締結後のTPAサポートを必要とする組み込み型保険モデル

- 市場抑制要因

- 深刻化するサイバーリスクとデータプライバシーに関する法的責任

- 複数州でのライセンシングおよびコンプライアンスの複雑さ

- 保険会社の社内管理による手数料マージンの圧迫

- AI/保険金請求技術分野の人材の深刻な不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- TPAにおけるデジタル化の導入と意義

- ポーターのファイブフォース

- 新規参入企業の脅威

- バイヤーの交渉力

- サプライヤーの交渉力

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模と成長予測

- 保険の種類別

- 生命保険・健康保険

- 退職金・年金

- 一般企業賠償責任保険

- 自動車保険

- 労災補償

- 旅行保険

- その他

- サービスの種類別

- 請求管理

- 保険契約管理

- 請求・登録

- プロバイダー・ネットワーク管理

- リスク・コンプライアンスサービス

- エンドユーザー別

- 保険会社

- 自己保険加入企業

- 政府の医療制度

- ブローカー・再保険会社

- 企業規模別

- 大企業

- 中小企業

- 技術別

- クラウド型プラットフォーム

- オンプレミス型ソリューション

- AI対応TPA

- ブロックチェーン対応TPA

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sedgwick Claims Management Services

- Gallagher Bassett Services

- Crawford & Company

- CorVel Corporation

- Charles Taylor TPA

- UMR Inc.

- ESIS Inc.

- Helmsman Management Services

- Meritain Health

- Healthscope Benefits

- Planned Administrators Inc.(PAI)

- Davies Group

- EXL Service/Xceedance

- Amalgamated Employee Benefits Administrators

- BASIC TPA

- HR Works

- AbsencePlus

- UC Alternative

- Caremark TPA

- Trizetto Provider Solutions

- Key Benefit Administrators

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日