建設におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035081

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

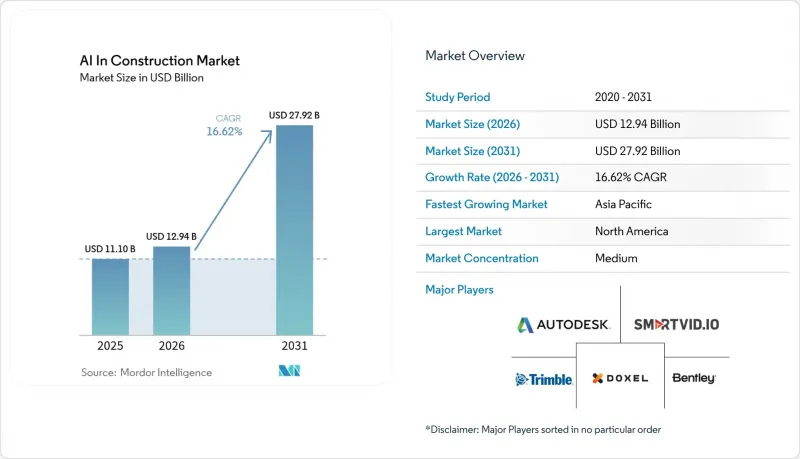

2026年の建設におけるAI市場規模は129億4,000万米ドルと推定されており、2025年の111億米ドルから成長し、2031年には279億2,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR16.62%で成長すると見込まれています。

デジタルインフラへの資本流入の増加、深刻化する労働力不足、および安全規制の強化により、建設業者は大規模なインテリジェントオートメーションの導入を迫られています。建設業者は、予算超過を抑えるために予測分析を活用し、サイロ化されたデータを統合するためにクラウドネイティブプラットフォームを採用し、拡大するスキルギャップを埋めるために自律型機器を導入しています。主要なオーナー企業は、AI対応データセンターに過去最高の予算を割り当てており、一方で規制当局は、AIを活用した安全および排出量報告基準を法制化することで、技術導入の緊急性を高めています。既存企業がAIを従来のワークフローに統合してシェアを守ろうとする一方、ベンチャーキャピタル支援を受けた専門企業が飛躍的な生産性向上を約束して参入してくるため、競合は激化しています。

世界の建設におけるAI市場の動向とインサイト

予測分析によるコストとスケジュールの最適化

予測分析は、リアルタイムのリソース、気象、サプライチェーンのデータを入力し、数千通りのスケジュール変動をシミュレーションすることで、コスト超過を半減させます。これは、ザックリー・コンストラクション(Zachry Construction)によるALICE Coreの活用事例が裏付けています。作業員が現場に配置される前にモデルが衝突を検知することで、建設業者は労働生産性が37%向上し、変更指示が41%減少したと報告しています。こうした定量化可能な成果により、建設におけるAI市場では、予測計画がデジタルファーストのプロジェクト遂行におけるデフォルトの出発点となっています。

建設現場における安全コンプライアンスの迅速化

コンピュータビジョンゲートウェイは、現在、個人用保護具(PPE)の未着用、危険な近接状態、または機器の故障をリアルタイムで検知し、事故発生率を67.5%、保険請求を36.8%削減しています。米国国土安全保障省の重要インフラに関するガイダンスは、AIを活用したリスク評価を推奨しており、規制面での追い風を強めています。GCCのような建設業者はBuildotsを活用し、毎週7万箇所の要素を点検することで、危険が深刻化する前に作業員に警告を発しています。罰則が強化される中、安全第一のAIは経営陣レベルでの必須要件となっています。

初期投資の高さと不透明なROI

AIの包括的な導入には、効果が現れるまでに10万米ドルを超える費用がかかることが多く、このハードルが多くの下請け業者を参入から遠ざけています。プロジェクトベースの収益モデルは投資回収の計算をさらに複雑にし、建設市場におけるAIの初期段階での普及を遅らせています。

セグメント分析

2025年の支出のうち、ソリューションが67.35%を占めました。これは、請負業者が既存のワークフローに容易に組み込める既製プラットフォームのライセンシングを急いだためです。サービス収益は絶対額では後れを取っていますが、企業がプロジェクト固有のデータセットに合わせてアルゴリズムを調整するためにインテグレーターを雇用するようになったため、CAGR32.45%で上昇すると予測されています。建設におけるAIサービスの市場規模は、導入企業がスタンドアロンのコードよりも変更管理の専門知識を優先するにつれて、その差を縮めていく見込みです。Trimble社のマルチモーダルスイートは、ジェネレーティブデザイン、プロジェクト管理、自動数量算出を単一のインターフェースに統合しており、単機能ソリューションの魅力を低下させています。

コンサルタント、システムインテグレーター、専門トレーナーは、レガシーデータセットの整理、データレイクの構築、継続的改善ループの管理を通じて、市場での存在感を高めています。彼らの足場が拡大していることは、建設におけるAI市場の技術競争力が、アルゴリズムの処理能力と同様に、アドバイザリー業務の深さにも大きく依存していることを示唆しています。

2025年には、設計期間を50%短縮するジェネレーティブデザインワークフローに牽引され、計画・設計分野が34.92%のシェアで首位に立ちました。しかし、規制当局による監視が強化される中、安全・リスク管理分野はCAGR38.02%で、他のすべての分野を上回る成長が見込まれています。クラウドビジョンエンジンは検査を効率化し、ウェアラブルセンサーは監督者に直接アラートを送信します。安全コンプライアンス分野からのこの需要により、安全・リスク管理は2031年までに建設AI市場のシェア構成を再編することになるでしょう。

自律型機器制御や予知保全などのアプリケーションも、これに続いています。ロボットが反復作業を効率化し、センサーを活用したメンテナンスにより、稼働停止時間を25~40%削減します。こうした新たな使用事例が相まって、収益チャネルが多様化し、ベンダー間の差別化が促進されます。

「建設におけるAI市場レポート」は、コンポーネント(ソリューションおよびサービス)、用途(計画・設計、安全・リスク管理など)、導入形態(クラウド、ハイブリッドなど)、プロジェクトライフサイクル段階(着工前、施工中など)、エンドユーザー(ゼネコン、専門下請け業者、施設管理者など)、プロジェクトタイプ(住宅、商業施設など)、および地域別に分類されています。

地域別分析

北米は、豊富なベンチャーキャピタル、広範なクラウドインフラ、およびOSHAのAI活用に前向きな安全政策に牽引され、2025年の収益の42.25%を占めました。ユタ州、バージニア州、テキサス州における数十億米ドル規模のデータセンター建設計画は、地域の建設業者に決定的な規模の優位性をもたらしています。「インフラ投資・雇用法」による連邦政府の資金提供は、特にAIを活用した交通機関やクリーンエネルギー施設に対する需要をさらに強固なものとしています。

アジア太平洋地域は最も急成長している地域であり、2031年までのCAGRは32.26%に達します。これは、韓国の350億米ドル規模のデータセンター計画や、中国の「東部データ・西部コンピューティング」プログラムが牽引しています。深刻な熟練労働者不足により、日本、シンガポール、オーストラリアの建設業者はロボット技術への移行を迫られており、一方で政策立案者は、各国のデジタル経済ロードマップにAIの導入を組み込んでいます。規制の進展がばらばらであることは依然として実行上の障壁となっていますが、地域の作業部会がISOやopenBIM規格に合意するにつれて、状況は緩和されつつあります。

欧州では、「Fit-for-55」、タクソノミー、循環型経済に関する規制により、建設業者が炭素パフォーマンスを文書化することが義務付けられ、着実な成長が見られます。そのため、材料パスポートやエネルギー使用量の予測を自動化するAIプラットフォームには、すぐに購入者が見つかります。中東のメガシティでは、スマートインフラの展開にAIが導入されており、湾岸諸国はグリーンフィールドのデジタルツインにおける主要な顧客としての地位を確立しています。アフリカと南米は取引量はまだ小規模ですが、港湾、鉄道、再生可能エネルギープロジェクトにおけるパイロット活動が増加しており、建設市場におけるAIの長期的な成長余地を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 予測分析によるコストおよびスケジュールの最適化

- 建設現場における安全コンプライアンスの加速

- 人手不足によるロボットの導入

- ESGに連動した、低炭素かつデータ豊富なプロジェクトへの需要

- AI対応データセンタープロジェクトの急増

- AIの相互運用性を可能にするopenBIM標準の成熟度

- 市場抑制要因

- 多額の初期投資と不透明なROI

- AIリテラシーを持つ建設人材の不足

- 断片化されたプロジェクトデータとレガシーのサイロ化されたシステム

- 今後導入されるAIガバナンスおよびアルゴリズムの透明性に関する規制

- 業界バリューチェーン分析

- 技術展望(テクノロジースナップショット)

- 使用事例とケーススタディ

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 用途別

- 計画・設計

- 安全・リスク管理

- 自律型および準自律型機器

- 品質および進捗のモニタリング

- 予知保全

- その他

- 展開別

- クラウド

- オンプレミス

- ハイブリッド

- プロジェクトライフサイクルフェーズ別

- 建設前

- 建設

- 竣工後/O&M

- エンドユーザー別

- 総合建設業者

- 専門下請け業者

- 建築家およびエンジニア

- プロジェクトオーナー/デベロッパー

- 施設管理者

- その他のエンドユーザー

- プロジェクトタイプ別

- 住宅

- 商業

- 産業

- インフラ(運輸、公益事業)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略イニシアチブおよび資金

- 市場シェア分析

- 企業プロファイル

- Autodesk

- Trimble

- Oracle(Aconex)

- Procore Technologies

- Bentley Systems

- NVIDIA

- IBM

- Microsoft

- Dassault Systemes

- PTC

- Smartvid.io(Newmetrix)

- Doxel

- Alice Technologies

- eSUB

- PlanRadar

- Augmenta AI

- Buildots

- nPlan

- OpenSpace AI

- FYLD

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日