フォトマスク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Photomask - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035027

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

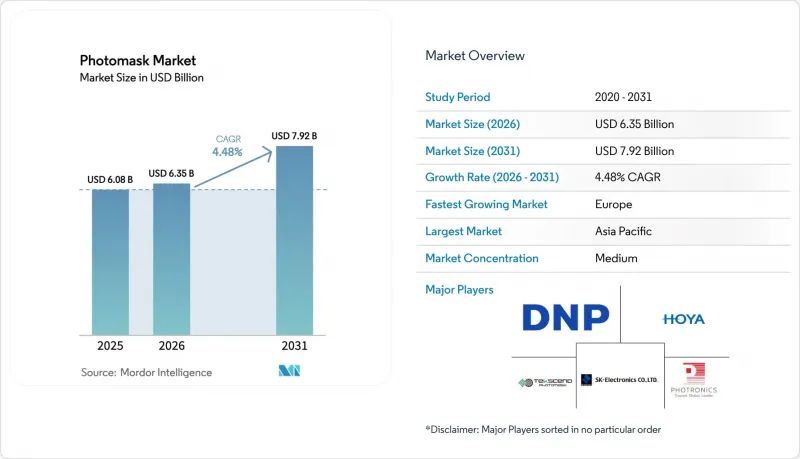

フォトマスク市場の規模は2025年に60億8,000万米ドルと評価され、2026年の63億5,000万米ドルから2031年までに79億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.48%となる見込みです。

高解像度レチクル、より厳格なクリティカルディメンション(CD)管理、および欠陥のないマスクブランクに対する持続的な需要が、この着実な成長を支えています。台湾や韓国における高NA EUV装置の導入加速により、平均販売価格が上昇しています。これは、リソグラフィーノードが進化するごとに、より高度な位相シフト技術や吸収材が必要となるためです。また、フォトマスク市場は、半導体サプライチェーンのローカライゼーションに向けた世界の動きからも恩恵を受けています。米国や欧州連合(EU)の新規ファブでは、資本効率を最適化するため、社内製造ではなく市販マスクへのアウトソーシングを選択しています。一方、チップレットベースの設計は、再配線層(RDL)およびインターポーザ用マスクに対する需要を徐々に押し上げており、フォトマスクの消費はフロントエンドのウエハー加工から高度なパッケージング分野へと広がっています。第8世代以上のAMOLEDラインへの移行を進めるディスプレイパネルメーカーも、さらなる成長の要因となっています。新しいラインごとに最大30種類の独自のディスプレイマスクが消費されるため、層数が増加し、ファブあたりの収益が向上するからです。

世界のフォトマスク市場の動向と洞察

台湾および韓国における高NA EUVリソグラフィの導入

高NA EUV装置の積極的な導入は、業界がオングストローム時代へと移行したことを示しており、マスクメーカーに対し、10nm未満のパターン精度と、印刷可能な欠陥をほぼゼロに抑えることを求めています。TSMCとサムスンは現在、従来のEUVセットに比べて高NAマスク1枚あたり3~4倍の価格を支払っており、生産数量が横ばいであるにもかかわらず、サプライヤーの収益を拡大させています。韓国が策定した4,710億米ドル規模の半導体クラスター計画には、自社用フォトマスクインフラの構築が含まれており、これにより輸入への依存度が低下し、地域の物流体制が再構築される見込みです。中国のセカンドティアファウンダリも、輸出規制の障壁が緩和されれば、遅れは生じるもの、必然的にこれに追随して導入を進めるものと予想されます。これらの動向は総合的に、最先端と従来型のフォトマスク生産との技術格差を拡大させ、従来型の利益率を押し下げると同時に、ハイエンド製品の収益性を高めることにつながります。

米国・EUのCHIPS法が、市販マスクへのアウトソーシングを促進

米国における527億米ドル規模の国内インセンティブプログラムや、欧州での同等の措置は、規模の小さすぎる新規ファブに対し、独自のマスク製造施設を建設するよう促しています。これに対し、市販マスクサプライヤーは、アリゾナ州、オハイオ州、およびドレスデンにある先進的なファブの隣にクリーンルームを併設することで対応しており、サイクルタイムの短縮と地政学的リスクへの耐性を高めています。この地域分散化の動きは、アジア太平洋地域への過度な依存を軽減するものであり、緊張が高まる中での戦略的必須事項です。初期のアウトソーシング契約では、3nmおよび2nmノード専用のツールセットが規定されており、長期的な収益源を確保しています。時間の経過とともに、資本を節約するために単一拠点の自社マスク工場が閉鎖されるケースが増えるにつれ、外部サプライヤーは交渉力を高めています。

EUVマスクブランクの欠陥密度が5欠陥/cm2を超えると、スクラップが増加します

欠陥密度が5欠陥/cm2の閾値を超えると、ファブはEUVマスクブランクの最大25%を廃棄せざるを得なくなり、1枚あたり5万~10万米ドルのコスト増とテープアウトスケジュールの遅延を招きます。認定サプライヤーは限られており(主にAGCと信越化学工業)、より厳格な仕様を満たしつつ生産量を拡大することに苦戦しています。新しい検査用光学系や洗浄レシピにより粒子数は減少していますが、2欠陥/cm2未満を達成する道のりは依然として不透明です。継続的な廃棄はサプライヤーの利益率を圧迫し、2025年から2026年に予定されているファブの量産化に負担をかけています。供給不足が長期化すれば、ハイエンドマスクの納入が停滞し、フォトマスク市場のCAGRを鈍化させる可能性があります。

セグメント分析

2025年の売上高の大部分はレチクルが占め、フォトマスク市場の65.90%を占めています。これは、10nm以下のすべての重要層において、ラインエッジの粗さを仕様内に維持するために、完璧な画像転写が必要とされるためです。高価格設定は、高度なレジスト相互作用や位相シフト調整を補う必要性に起因しています。高NA EUVが進展するにつれ、各デバイス層には特注の照明が求められることが多く、ウエハー1枚あたりのマスク使用枚数が増加しています。マスターマスクは4.99%のCAGRで最も急速に成長しています。これは、マルチパターニング工程において、ステップ・アンド・リピート方式によるドーターマスク製造に供給する高忠実度のテンプレートが必要とされるためです。コピーマスクおよびドーターマスクは依然としてレガシーノードに対応していますが、先進ノードが主流となるにつれ、その数量の伸びは鈍化しています。全体として、レチクルおよびマスターマスクのフォトマスク市場規模は、2031年までウエハースタート数と連動して拡大すると予想されます。

DNPによる2nm以下のプロセス向けEUVマスクの成功した実証は、製品イノベーションがいかに競争優位性を確保するかを浮き彫りにしています。レチクルサプライヤーは現在、AIベースの欠陥予測を統合してリスピン率を低減し、ファブのサイクルタイムを改善しています。台湾や韓国に集中する量産拠点では、ファブ近くに在庫を前倒しして当日配送が可能なベンダーが優遇されるため、地域サテライト拠点への投資が促進されています。切り替えコストが高いため、技術認定が取得されれば顧客のロイヤルティは堅調に維持され、プロセス世代をまたいだ収益の見通しが確保されます。

バイナリクロムマスクは、65nmおよびそれ以前のノードに加え、ほとんどのディスプレイ層に対応し続けるコスト効率の高い製造プロセスのおかげで、2025年にはフォトマスク市場で最大の43.90%のシェアを占めました。その持続的な重要性は、市場の停滞期においてもサプライヤーのキャッシュフローを支えています。一方、EUVマスクは、ファウンダリやIDMにおける3nm以下のプロセスの拡大に後押しされ、5.29%という最も高いCAGRを記録しています。各EUVマスクは光学クロームマスクの価格の倍数で販売されるため、販売数量は少ないもの、売上高は拡大します。減衰型および交互位相シフトマスクは、重要な層における光学フローを補完し、一方、ナノインプリントテンプレートは、フィーチャの均一性がインプリントのばらつきを許容できる場合に、高スループットかつ低コストの代替手段を提供することで、メモリパターニングにおいてニッチな地位を確立しています。

メモリメーカーが特定の層をEUVに移行し、新たなリソグラフィ技術の導入なしに高密度化を図るにつれ、EUV製品のフォトマスク市場規模は拡大する見込みです。キヤノンのナノインプリントに関するロードマップは、特定の用途における代替手段を示唆することでEUV価格に下押し圧力をかけ続けていますが、EUVは多様なパターン形状に対してより高い柔軟性とスループットを維持しています。サプライヤー各社は、クロムマスクの生産能力を維持しつつ、EUVに必要なマルチビームライターやペリクルラインへの設備投資を集中させることで、ポートフォリオのバランスを取っています。

地域別分析

2025年には、アジア太平洋地域が世界売上高の71.10%を占めました。これは、台湾、韓国、中国に最先端のファブが最も密集しており、最も充実したマスク製造エコシステムが存在するためです。TSMC一社だけで世界のファウンダリ収益の60%以上を占めており、四半期ごとに膨大なレチクル需要を生み出しています。信越化学工業の石英基板、NuFlareのマルチビームライター、Mycronicの修復ツールといった相互補完的なサプライチェーンにより、同一地域内での調達が可能となり、サイクルタイムのリスクを最小限に抑えています。中国は輸出規制にもかかわらず、成熟ノードの生産能力を二桁のペースで増強し続けており、光学クロムマスクに対する継続的な需要を確保しています。韓国の4,710億米ドル規模のクラスター計画では、2047年までに16の新規ファブが建設され、それぞれに専用のフォトマスクインフラが整備されることで、アジア太平洋地域の優位性がさらに強化されます。

欧州は、欧州半導体法(European Chips Act)に基づき政府が半導体自給プログラムに資金を提供していることから、CAGR 4.55%で最も急速に成長しています。ドレスデンに設置されたTekscend Photomaskのマルチビーム装置は、複雑なマスクの露光時間を数日からわずか数時間に短縮し、欧州大陸が先進ノード生産への準備を整えていることを示しています。ドイツは、ZEISS SMTがイエナ、オーバーコッヘン、ヴェッツラーでマスクソリューション拠点を拡張し、光学系、ブランク、露光工程を現地のファブニーズに合わせることで、同地域の中心的な役割を果たしています。戦略的焦点は自動車および産業用チップにあり、欧州はすでに設計とシステムに関する専門知識を有しており、国内でのフォトマスクの採用を拡大しています。

北米では、527億米ドル規模の「CHIPS法」によるインセンティブが活用され、アリゾナ州、オハイオ州、ニューヨーク州でのファブプロジェクトが促進されています。これにより、近隣にあるマスクサプライヤーに対する新たな需要が生まれています。TSMCがアリゾナ州に建設する1,650億米ドル規模の複合施設だけでも、年間数千枚のEUVマスクを消費することになり、アジアおよび欧州のベンダーが現地にサテライト拠点を設立するよう促しています。インテルのファウンダリ事業への注力、世界のファウンダリズの拡張、そして複数の専門ファブが相まって、顧客基盤の多様化が進んでいます。しかし、コスト構造はアジア太平洋地域よりも依然として高いため、利益率は、短納期の試作やオンサイトでの欠陥分析といった付加価値サービスに依存しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 台湾および韓国における高NA EUVリソグラフィの導入

- 米国・EUのCHIPS法が、市販マスクのアウトソーシングを後押し

- AMOLED第8世代以上のファブが30層ディスプレイマスクを牽引

- ADASおよびパワー半導体:28nm未満の大面積レチクルの需要

- チップレット用RDLおよびインターポーザー用フォトマスクの需要急増

- AIを活用した欠陥検査により、自社工場におけるTATを短縮

- 市場抑制要因

- EUVマスクブランクの欠陥率が5欠陥/cm2を超過/廃棄率の急増

- 日本の石英基板の供給ボトルネック

- マルチビームライターに対する輸出規制が中国を制限

- 韓国および台湾における電気料金の値上げ

- 業界エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- レチクル(4倍/5倍)

- マスターマスク

- コピー/子マスク

- マスクタイプ別

- バイナリ・クロム・マスク(BCM)

- 減衰位相シフトマスク(Att-PSM)

- 交互位相シフトマスク(Alt-PSM)

- クロムレス位相リソグラフィマスク

- EUVフォトマスク

- ナノインプリント用テンプレート

- 用途別

- 半導体およびIC製造

- 65 nm以上

- 45~28 nm

- 22~14 nm

- 10~7 nm

- 5 nm

- 最大3 nm

- フラットパネルディスプレイ

- LCD

- AMOLED

- OLEDマイクロディスプレイ

- MEMSセンサー

- 高度なパッケージング(RDL/インターポーザー)

- フォトニクスおよびシリコンフォトニクス

- その他

- 半導体およびIC製造

- 最終用途産業別

- ファウンダリおよびIDM

- ファブレス設計会社

- ディスプレイパネルメーカー

- OSAT/高度パッケージングプロバイダー

- 調査・学術機関

- 航空宇宙・防衛

- 通信機器メーカー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- その他南米

- アジア太平洋地域

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tekscend Photomask Inc.(Toppan)

- Dai Nippon Printing Co., Ltd.

- Photronics, Inc.

- Hoya Corporation

- SK-Electronics Co., Ltd.

- Nippon Filcon Co., Ltd.

- Compugraphics International Ltd.

- Taiwan Mask Corporation

- Mycronic AB

- LG Innotek Co., Ltd.

- Advanced Mask Technology Center GmbH

- Shenzhen Qingyi Photomask Ltd.

- NuFlare Technology Inc.

- Canon Inc.

- IMS Nanofabrication GmbH

- Applied Materials, Inc.

- ASML Holding N.V.

- Fujifilm Holdings Corp.

- Advantest Corp.

- Vistec Electron Beam

- JENOPTIK AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日