インドの主要家電:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Major Home Appliances - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034982

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

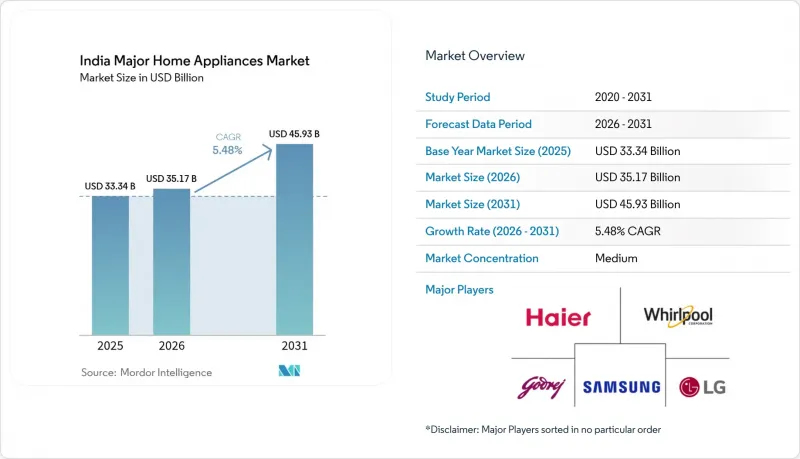

インドの主要家電市場規模は、2025年の333億4,000万米ドルから2026年には351億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.48%で推移し、2031年には459億3,000万米ドルに達すると予測されています。

堅実な政策支援、プレミアム化、およびオムニチャネル小売の導入が、インドの主要家電市場の長期的な成長見通しを裏付けています。生産連動型インセンティブ(PLI)は、輸入に依存するコスト面での不利を解消し、一方、より厳格なエネルギー効率基準は、買い替えサイクルの短縮を促し、平均販売価格の上昇を正当化する要因となっています。可処分所得の増加、核家族化の急速な進展、およびラストマイルの電化が相まって、特に普及率が依然として低い第2層および第3層都市において、新たな販売台数を創出しています。国内企業がPLIの恩恵を得るために生産能力を拡大し、世界のブランドがインドの主要家電市場でのシェアを維持するためにAIを活用した製品ポートフォリオを展開しているため、競合は激化しています。

インドの主要家電市場の動向とインサイト

政府のPLIおよび国内製造推進

6,238カロールインドルピー規模のPLI予算は、エアコンの国内部品使用率を25%から55%に倍増させ、コスト面での不利を18%から12%に縮小させることで、供給側のダイナミクスを活性化させます。熱交換器やコンプレッサーの部品専門メーカーを含む42社の承認申請企業は、合計で3,898カロールインドルピーを新規生産能力に投じることを約束しました。このインセンティブ制度は、生産能力の増強ではなく売上高の増加を評価する設計となっており、市場主導の拡大を促進し、遊休資産の発生を抑制します。現地調達化により、長期にわたる輸入サイクルに伴う運転資金の拘束が軽減され、ジャスト・イン・タイム生産が改善されるとともに、地域貿易協定内で関税免除の調達を必要とする南アジア市場向けの輸出拠点として、インドの地位が確立されます。しかし、半導体の供給制約は依然として弱点となっており、マイクロコントローラーやインバーター用チップを大規模に供給するため、100億米ドル規模の「インド半導体ミッション」の協調的な実行が急がれています。中央省庁、州政府、業界団体間での緊密な政策調整により、勢いが維持され、インドの主要家電市場が、これまで輸入によって失われていた付加価値を国内で生み出し続けることが保証されます。

可処分所得の増加とプレミアム化

都市部の平均世帯所得は、2024年の7,050米ドルから2030年までに9,640米ドルへ上昇すると予測されており、これにより、自由裁量による耐久消費財の購入に充てられる支出割合が増加する見込みです。消費者調査によると、初めて家電を購入する人の62%が、エントリーレベルの製品から始めるのではなく、最初から省エネ機能やスマート機能を備えた家電を直接選択しています。9kg以上の洗濯機の販売台数が2024年に91%増加したことは、共働き世帯が容量と利便性を重視していることを如実に示しています。サムスンが3年以内にインドでの売上高の50%を家電製品とディスプレイで占めることを目標としていることは、プレミアム層に対する企業の幅広い自信を示しています。AI搭載冷蔵庫は予測冷却アルゴリズムを活用し、年間エネルギー消費量を最大20%削減するとともに食品廃棄を抑制します。これらは、より高い平均販売価格(ASP)を正当化する具体的なメリットです。電気自動車の普及により住宅用電気料金が時間帯別料金制へと移行する中、消費をオフピーク時間帯にシフトさせるスマート家電はさらに魅力的となり、インドの主要家電市場において、技術導入と省エネが好循環を生み出すことになります。

半導体およびコンプレッサーの供給脆弱性

インドでは現在、家電製品に組み込まれたインバーター駆動装置、Wi-Fiモジュール、スマートディスプレイパネルに使用される半導体の約75%を輸入に依存しています。運賃割増料金や地政学的緊張によりリードタイムが18~20週間に延びており、メーカーは余分な在庫を抱えることになり、その結果、運転資金が拘束されています。一方、コンプレッサー製造は3社の現地企業が支配していますが、その供給量は総需要のわずか40%に留まっており、OEMメーカーはタイや中国からの輸入に頼らざるを得ない状況です。この需給の不均衡により、2024年の夏のピーク時には単位コストが7~10%急騰し、小売価格の引き上げだけでは完全に解消できない利益率の圧迫が生じました。中期的な対策としては、世界のブランドによる可変速コンプレッサーラインへの後方統合や、「インド半導体ミッション」に基づく合弁工場設立などが挙げられます。これらのボトルネックを解消できなければ、PLI(生産連動型インセンティブ)資金で新設された工場の稼働率が低下し、インドの主要家電市場の競争力が損なわれる恐れがあります。

セグメント分析

エアコンに起因するインドの主要家電市場規模は、2025年に64億2,000万米ドルに達し、2031年までCAGR6.39%で拡大する見込みです。屋外気温の上昇、熱波の頻発、そして中産階級の拡大により、インバーター式スプリットエアコンの普及が加速しており、1トンおよび1.5トンモデルが売上の68%を占めています。メーカー各社は現在、地球温暖化係数(GWP)規制を満たすため、R32およびR290冷媒のオプションを導入しており、これによりプレミアムSKUの差別化がさらに進んでいます。

冷蔵庫は2025年の市場シェア29.02%を占め、依然として販売数量の主力製品です。地方ではシングルドア型が主流である一方、都市部では霜取り不要のボトムフリーザー型がシェアを伸ばしています。食器洗い機は、家庭への普及率は4%未満ですが、家事代行サービスのコスト上昇に伴い、大都市圏では年間18%の成長を遂げています。電子レンジとコンベクションオーブンの複合型製品は、インド料理のプリセットを簡素化するレシピアプリとのセット販売により支持を集めており、若い消費者が調理の習慣を自分好みにカスタマイズできるようになっています。新興のロボットキッチンアシスタントは、ヒンディー語、タミル語、テルグ語への音声サポートを現地化できるブランドにとって先駆者優位性を示しており、それによって言語別のユーザー層全体への訴求力を広げています。各製品のイノベーションはブランド認知度を高め、エコシステムのロックインを強化し、インドの主要家電市場における生涯価値の最大化にとって極めて重要です。

インドの主要家電市場は、製品(冷蔵庫、冷凍庫、洗濯機、食器洗い機、オーブン、エアコン、その他の主要家電)、流通チャネル(マルチブランド店、専売店、オンライン、その他の流通チャネル)、および地域(北インド、南インド、東インド、西インド)によってセグメンテーションされています。予測値は米ドルで表示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な都市部における核家族の形成

- 可処分所得の増加とプレミアム化

- 政府のPLI(生産連動型インセンティブ)および国内製造業の推進

- 省エネ基準が買い替え需要を促進

- インド特有のIoTエコシステム(例:BharOS搭載機器)

- ラストマイルの農村電化が新たな需要を創出

- 市場抑制要因

- 半導体およびコンプレッサーの供給面における脆弱性

- 分断されたコールドチェーンが冷凍庫の普及を制限

- 特定の家電製品に対する高いGST税率

- 一級都市以外における消費者信用の普及率の低さ

- 業界バリューチェーン分析

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場の最新動向とイノベーションに関する洞察

- 市場における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測

- 製品別

- 冷蔵庫

- 冷凍庫

- 洗濯機

- 食器洗い機

- オーブン(コンベクションオーブンおよび電子レンジを含む)

- エアコン

- その他の主要家電製品

- 流通チャネル別

- マルチブランド店

- 専売店

- オンライン

- その他流通チャネル

- 地域別

- 北インド

- 南インド

- 東インド

- 西インド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Blue Star

- Bosch-Siemens(Home Appliances)India

- Crompton Greaves Consumer

- Electrolux AB

- Godrej Appliances

- Haier India

- Hitachi Air-Conditioning India

- IFB Industries

- Kent RO Systems(dishwashers)

- LG Electronics India

- Lloyd(Havells)

- Midea-Carrier India

- Onida

- Panasonic India

- Samsung India

- Voltas-Beko

- Whirlpool of India

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日