主要家電製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Major Home Appliances - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906138

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

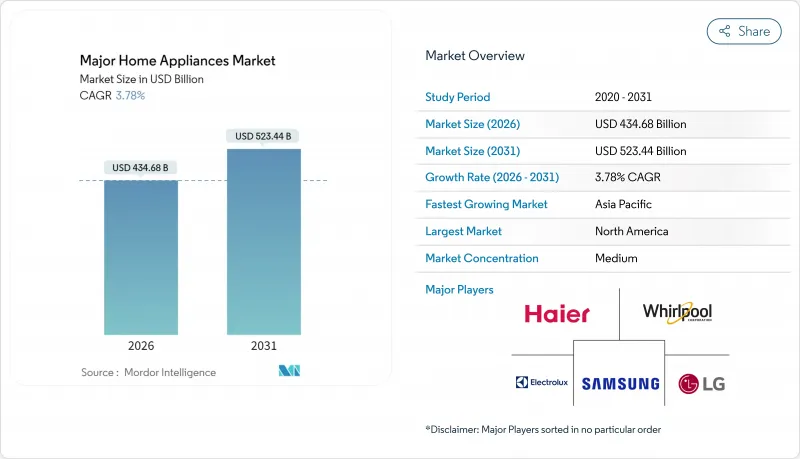

主要家電製品市場は2025年に4,188億5,000万米ドルと評価され、2026年の4,346億8,000万米ドルから2031年までに5,234億4,000万米ドルに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは3.78%と推計されております。

都市部における住宅建設の加速、厳格化する省エネ規制、デジタル接続製品の需要急増が、主要家電製品市場の着実な拡大を支えています。北米および欧州連合(EU)における規制面の追い風により製品交換サイクルが短縮される一方、アジア太平洋地域の製造規模はコスト優位性と輸出の勢いを確保しています。並行して、中東・アフリカの新興経済国では、可処分所得の増加により冷蔵庫、洗濯機、エアコンの初回購入が促進され、最も急速な成長を記録しています。中国ブランドが積極的な価格設定、迅速なイノベーション、拡大する物流網を活用して既存の欧米企業に課題しているため、競争の激化が進んでいます。

世界の主要家電製品市場動向と分析

急速な都市化が住宅供給を牽引

大規模な都市建設が主要家電製品市場の堅調な成長軌道を支えています。政府の優遇政策により、中国の冷蔵庫小売販売台数は2024年11月までに5.4%増加し、新築住宅と複数家電の購入が密接に関連していることを裏付けています。新築住宅には通常、キッチンとランドリー設備一式が求められ、住宅着工件数という表向きの数字をはるかに上回る需要を生み出しています。シャープがエララビー・グループと設立した合弁会社は、2027年までにエジプトで年間50万台の冷蔵庫を組み立てる計画であり、メーカーが急成長する都市の近くに生産拠点を設置し、輸送コストを抑制し、地域の購入者にサービスを提供している実態を浮き彫りにしています。同様の傾向は米国でも見られ、中古住宅販売の低迷とは対照的に新築住宅取引は4%増加しており、家電需要は高効率モデルを重視したフル装備パッケージへとシフトしています。新興メガシティにおける公共料金の値上げに伴い、消費者は省エネ対応の冷蔵庫やエアコンを選択する傾向が強まっており、主要家電製品市場における買い替え・初回購入サイクルが強化されています。

デジタル接続型「スマートホーム対応」需要の急増

ネットワーク接続型白物家電への需要は、主要家電製品市場においてアーリーアダプターから一般消費者へと広がりつつあります。LGが2025年1月にマイクロソフトと締結した、家電製品全体へのコパイロットAI組み込みに関する合意は、ハードウェア中心からソフトウェア中心の価値創造への転換を示しています。サムスンがインドで319,000ルピー(3,843米ドル)で発売した「Bespoke AIランドリーコンボ」は、自動サイクル選択や遠隔診断機能を備え、先進機能が「贅沢品」から「基本機能」へと移行しつつあることを証明しています。GEアプライアンスはこの論理を拡張し、レシピ計画や食料品注文をSmartHQアプリエコシステムに統合しました。ABBと共同開発したGEのEcoBalanceのような統合型エネルギー管理スイートは、家電と家庭インフラの境界をさらに曖昧にしています。ハイアールの接続型浄水製品ラインアップが2025年第1四半期に前年比264%増の堅調な売上を記録したことは、消費者が統合されたデジタル利便性に対して支払う意思があることを裏付けています。

大型商品における持続的な物流コスト上昇

中国発コンテナの運賃は2023年10月から2024年6月にかけて2倍以上に上昇し、主要家電製品市場全体で着陸コストを押し上げました。大型家電は容積重量課金によりコンテナ積載効率が制限されるため、追加料金が発生します。メーカーは、高騰する海上運賃を吸収するか、既にインフレに苦しむ消費者に転嫁するかの選択を迫られています。オンライン販売チャネルでは、2人組の専門配送チームによるラストマイル配送が不足し、コスト高となる影響を受けております。海上貿易に大きく依存する小島嶼国では、店頭価格が不釣り合いに上昇し、家電製品の初回購入意欲を削ぐ恐れがあります。その結果生じる需要の弾力性は、出荷量の減少と単位当たりの運賃さらなる上昇という悪循環を招くリスクがございます。

セグメント分析

冷蔵庫は2025年の主要家電製品市場において28.45%のシェアを占め、価値面で主導的地位を維持しました。これは家庭必需品としての地位に加え、インバーターコンプレッサー、マルチドア形式、組み込み型IoT診断機能における継続的な技術革新が牽引しています。冷却家電分野の市場規模は、メーカーが新たなエネルギーラベル基準に適合する可変容量型機器を投入するにつれ、着実な拡大が見込まれます。中国輸出業者は2024年に44億8,000万台を出荷し、世界の価格競争力の基盤となる規模の優位性を示しました。一方、食器洗い機は欧州・北米、そしてアジアでも増加する都市住民の時間節約と衛生確保のニーズにより、5.22%という最速のCAGRが見込まれています。水資源不足規制の強化も、手洗い代替として資源効率に優れた現代的な食器洗い機の位置付けを強化しています。

適応型温度ゾーン、空気清浄システム、音声制御を備えたプレミアム冷蔵庫サブセグメントは高い利益率を実現しています。スマート通知技術はドア開放を検知し、食品廃棄の削減と利便性向上に貢献します。高級食器洗い機は蒸気除菌やアプリによるサイクルカスタマイズを追加し、健康志向の世帯に訴求します。洗濯機とエアコンは安定した中位層を形成し、両者ともインバーターモーターと地球温暖化係数(GWP)の低い冷媒の採用により、地球規模の気候政策に沿ったメリットを得ています。オーブン(電子レンジとコンベクションのハイブリッド機種を含む)はバランスの取れた成長を示していますが、伸びは緩やかです。ただし、米国で導入が迫る新規格により、高効率機種への買い替えが促進される見込みです。「その他」カテゴリー(クラスター式給湯器、生ごみ処理機、統合型ホームハブ)は、地域の建築基準やライフスタイルの変化に連動したニッチな機会を提供します。

地域別分析

アジア太平洋地域は、膨大な国内需要と比類のない製造拠点により、2025年に主要家電製品市場で46.88%の価値シェアを占め首位を維持します。中国は依然として中核的な生産拠点ですが、インドとベトナムではブランドがリスク分散を図るため、新たな工場が誘致されています。都市化と中間層の所得増加が冷蔵庫・洗濯機の買い替え需要を支え、政府の省エネラベル制度がプレミアム化を促進します。韓国と日本はスマートホーム技術革新を牽引し、開発されたソフトウェアプラットフォームは東南アジア全域に展開されます。

北米は頻繁な買い替えサイクルと接続機能の早期導入を特徴とする、高付加価値市場としての基盤を維持しています。省エネ規制が買い替えを促進し、消費者は特注デザインや統合型エネルギー管理サービスへの支払い意欲を示しています。ただし、持続するインフレと金利上昇が販売数量の伸びを抑制しています。米国にはAI統合の研究拠点も存在し、主要家電製品市場における世界の製品ロードマップに影響を与えています。

欧州では地域ごとに異なる傾向が見られます。西欧の成熟経済圏では安定した買い替え需要が基盤となる一方、中東欧では初回購入による平均を上回る販売台数の伸びを示しています。同地域は循環型経済規制の最前線に位置し、メーカーに対し修理容易性とリサイクル性を備えたモデル開発を促しています。中東・アフリカ地域は2031年までCAGR5.38%で最速成長地域として注目され、湾岸諸国のインフラ投資とサハラ以南アフリカにおける電化加速がこれを支えています。UAEやサウジアラビアにおける急速な住宅プロジェクトは、新築アパート向け家電バンドル販売につながっています。南米の展望は複雑です。ブラジルは規模が大きいもの消費者信用の制約に直面している一方、コロンビアとペルーは関税削減を目的とした新規生産拠点を誘致しています。総じて、主要家電製品市場における製品構成、価格設定、市場参入戦略は、地域性が引き続き決定的な要素となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な都市化に支えられた住宅完成件数の増加

- デジタル接続された「スマートホーム対応」家電製品の需要急増

- エネルギー効率基準がアップグレードサイクルを促進

- アジア主要都市における賃貸優先型居住モデル

- EU域内で家電下取りのリサイクルクレジットが台頭

- 健康志向の衛生機能が注目を集めています

- 市場抑制要因

- 大型商品における持続的な物流コストのインフレ

- 2025年以降の半導体供給の変動性

- 欧州主要市場における住宅ローン形成の鈍化

- 価格に敏感なラテンアメリカ市場セグメントにおける低い切り替え傾向

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場における最新の動向とイノベーションに関する洞察

- 市場における最近の動向(新製品発売、戦略的イニシアチブ、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測

- 製品別

- 冷蔵庫

- 冷凍庫

- 洗濯機

- 食器洗い機

- オーブン(コンベクションオーブン・電子レンジを含む)

- エアコン

- その他主要家電製品市場

- 流通チャネル別

- マルチブランドストア

- 専売ブランド店舗

- オンライン

- その他流通チャネル

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Arcelik A.S.

- Bosch-Siemens Hausgerate GmbH(BSH)

- Electrolux AB

- Fisher & Paykel Appliances Ltd.

- Glen Dimplex Group

- Godrej & Boyce Mfg. Co. Ltd.

- Gree Electric Appliances Inc.

- Haier Smart Home Co., Ltd.

- Hisense Group

- Hitachi Global Life Solutions, Inc.

- LG Electronics Inc.

- Midea Group

- Panasonic Corporation

- Robert Bosch GmbH

- Samsung Electronics Co., Ltd.

- Sharp Corporation

- SMEG S.p.A.

- Sub-Zero Group, Inc.

- TCL Technology

- Whirlpool Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日