サーミスタ温度センサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thermistor Temperature Sensor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034968

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

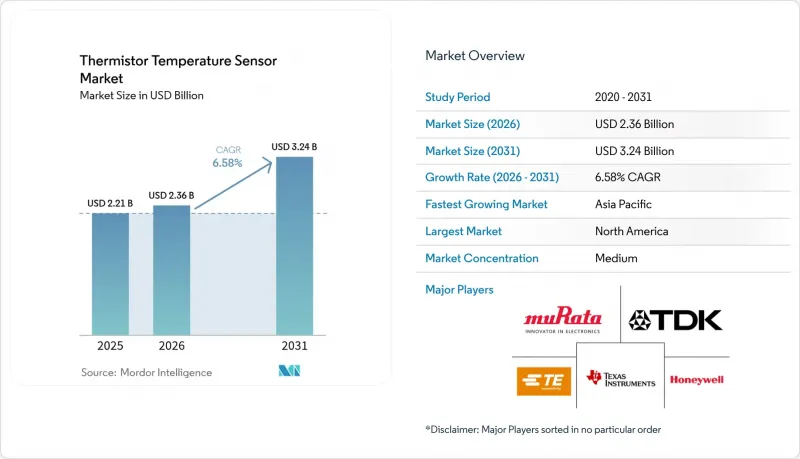

サーミスタ温度センサーの市場規模は、2025年の22億1,000万米ドルから2026年には23億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.58%で推移し、2031年には32億4,000万米ドルに達すると予測されています。

高密度バッテリーパック、超低消費電力のIoTノード、スマートコンシューマーデバイスはいずれもミリ秒単位の熱フィードバックを必要とするため、需要が加速しています。電気自動車のバッテリーモジュール内部における高密度モニタリングアレイ、産業用IoTライン全体での大規模なセンサー導入、および食品・医薬品のコールドチェーンに関する規制要件が、需要拡大の主な要因となっています。コスト効率に優れたNTCデバイスが世界出荷量の70%を占める一方、PTCデバイスは自己調整機能による付加価値が求められるニッチ市場を開拓しています。地域別では、アジア太平洋地域の製造基盤が2024年の総収益の46%を支えていますが、中東地域が最も急速な成長を見せています。現在の競合上の優位性は、センシング素子とオンボード信号処理、および接続機能を統合し、顧客が個別の部品ではなく、ターンキー方式の熱管理サブシステムを入手できるようにする能力にかかっています。

世界のサーミスタ温度センサー市場の動向とインサイト

民生用電子機器における、コスト効率に優れ、高精度なセンサーへの需要

サーミスタは、チップスケールの0402パッケージが基板上の占有面積を最小限に抑えつつ、±0.5°Cの精度を実現できるため、スマートフォン、ノートPC、ウェアラブル機器においてシェアを拡大しています。現在、デバイスメーカーは、バッテリーやシステムオンチップ(SoC)のヒートスプレッダー全体にマルチポイント・サーミスタ・アレイを組み込み、予測的なスロットリングアルゴリズムを起動させて、部品の寿命を延ばし、ユーザーの安全性を向上させています。アプリケーションプロセッサの継続的な小型化により廃熱密度が高まっているため、スマートフォンの新世代ごとに熱管理ポイントが増加しています。その結果、OEM各社がデジタルICの代替品よりも、NTC部品の低コストと成熟したサプライチェーンを好むため、サーミスタ温度センサー市場は着実に拡大しています。超小型ダイと低ノイズの信号チェーンを組み合わせたサプライヤーは、ディスクリートサーミスタがコモディティ化しているという評判にもかかわらず、プレミアムな平均販売価格(ASP)の地位を確立しつつあります。

EVバッテリーの急速な普及に伴い、高密度な熱暴走監視が求められる

最新のバッテリーパックには、車両あたり数百個のセンサーが搭載されています。これは、セル間の温度差がわずか5℃でも、連鎖的なランナウェイ故障を引き起こす可能性があるためです。NTC材料は、-40℃から125℃の範囲で100ミリ秒未満の応答速度を実現し、バッテリー管理ユニットが排気発生前に過熱したモジュールを隔離することを可能にします。高ニッケルNMCなどの第2世代化学系電池では、さらに厳格な温度範囲が要求されるため、1kWhあたりのセンサー数がさらに増加しています。そのため、自動車メーカーはサーミスタ温度センサー市場において最大の購入者となっています。厳しいAEC-Q200信頼性試験に合格するため、ベンダー各社は振動、湿度、電磁干渉に耐性のあるエポキシコーティングリードを導入しており、車両の耐用年数にわたる長期的な校正安定性を確保しています。

RTDやICセンサーとの温度範囲の比較

ほとんどのNTC配合は125°C付近が上限であるため、200°Cを超える温度で動作する航空宇宙用タービン、石油化学反応器、およびエンジン排気システムには使用できません。これらの分野のエンドユーザーは、高温域でも安定性を維持し、アナログ信号処理を必要とせずに線形出力を提供するプラチナRTDやデジタルシリコンICを好みます。その結果、極端な高温環境におけるサーミスタ温度センサー市場のシェア獲得には限界が生じています。部品メーカーは高温対応のガラス封止ビーズの開発を進めていますが、生産歩留まりは依然として低く、コストも高いため、短期的な普及は限定的です。

セグメント分析

NTCデバイスは2025年の出荷量の69.62%を占め、医療、バッテリー、産業用制御ループにおいて0.01°Cの変化を検出可能な指数関数的な抵抗ー温度特性により、サーミスタ温度センサー市場シェアにおいて明確な主導権を確立しました。NTC部品によるサーミスタ温度センサー市場の規模への寄与は、2025年の15億4,000万米ドルから2031年までに22億2,000万米ドルへと成長すると予測されており、これは同セグメントがチップスケール、プローブ、およびフレキシブル基板形式へと展開できる能力を反映しています。PTC製品は、CAGR7.38%で成長しているもの、突入電流制限や自己発熱ヒーター向けのニッチ市場にとどまっています。

ペロブスカイトをドープしたセラミックスの進化により、ベータ係数が4,400 K以上に増幅され、複雑な線形化を行わなくても精度がさらに向上しています。また、ベンダー各社はポリイミドやPET上に薄膜NTC層を形成しており、これにより設計者はe-テキスタイル衣料向けの伸縮性センサーを利用できるようになっています。デジタルICが従来のソケット市場を徐々に侵食している中でも、こうした着実なイノベーションのペースがNTCの長期的な優位性を支えており、サーミスタ温度センサー市場が高感度ディスクリート部品を中心に堅調な基盤を維持することを保証しています。

地域別分析

2025年のアジア太平洋地域のシェア46.08%は、中国、日本、韓国に集中する、垂直統合型のセラミック加工および表面実装アセンブリ拠点に起因しています。ティア1サプライヤーは、部品工場の近くに大規模な焼成炉を稼働させており、物流コストを削減し、リードタイムを短縮しています。EV導入に対する政府のインセンティブが地域の需要を拡大させている一方、地域の巨大バッテリーメーカーは、厳しいパックレベルの熱設計要件を満たすため、国内ベンダーからセンサーを調達しています。

北米と欧州を合わせると、2025年の売上高の約34.75%を占めます。これらの地域の強みは、トレーサビリティと機能安全認証を重視する、高利益率の医療、航空宇宙、ADAS市場にあります。ドイツと米国の自動車ティア1サプライヤーは、800Vバッテリーアーキテクチャ内の配線を簡素化する、温度・電圧複合プローブの認定を開始しており、この動向により、出荷台数が横ばいになっても平均販売価格は上昇すると予想されます。

中東は、ギガファクトリー、スマートシティ計画、およびエネルギー集約型の海水淡水化プラントが施設ごとに数千個のセンサーを必要とするため、CAGR 6.98%で成長率トップとなっています。アフリカと南米は依然として発展途上ですが、鉱業、農業、再生可能エネルギーが初期の足掛かりを築いています。輸出志向のアジアのベンダーは、現地ディストリビューターと提携してサポート体制の不足を補い、これらのフロンティア地域でシェアを拡大することで、サーミスタ温度センサー市場をさらに広げようとしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 民生用電子機器における、コスト効率に優れ、高精度なセンサーへの需要

- 高密度な熱暴走モニタリングを必要とするEVバッテリーの急速な普及

- 産業用IoTおよびスマートファクトリーの拡大

- 食品安全およびコールドチェーンのトレーサビリティに関する規制要件

- マイクロNTCビーズを統合した固体電池用早期警告チップ

- フレキシブルサーミスタ糸を組み込んだスマートテキスタイルウェアラブル

- 市場抑制要因

- RTDおよびICセンサーとの比較における測定温度範囲の制限

- マンガン、コバルト、および酸化ニッケルの原料価格の変動

- 自動車用ADASにおける完全デジタル温度センサーICへの移行

- 超低消費電力IoTノードにおける自己発熱ドリフト

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の激しさ

- マクロ経済要因の影響

第5章 市場規模と成長予測

- タイプ別

- 正温度係数(PTC)

- 負温度係数(NTC)

- 温度範囲別

- 低温(-40℃以下)

- 中温(-40℃~125℃)

- 高温(125℃以上)

- 最終用途産業別

- 自動車およびE-モビリティ

- 民生用電子機器およびウェアラブル

- 産業オートメーションおよびIIoT

- 医療・ライフサイエンス機器

- エネルギー・発電

- 航空宇宙・防衛

- HVACおよびビルオートメーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Texas Instruments Inc.

- Murata Manufacturing Co. Ltd.

- TDK Corporation(EPCOS)

- TE Connectivity

- Honeywell International Inc.

- Panasonic Corp.

- Vishay Intertechnology Inc.

- Mitsubishi Materials Corp.

- Shibaura Electronics Co. Ltd.

- Littelfuse Inc.(Ametherm)

- SEMITEC Corp.

- KOA Corporation

- Ohizumi Manufacturing Co. Ltd.

- Molex LLC

- Analog Devices Inc.

- Amphenol Advanced Sensors

- Sensata Technologies

- Heraeus Nexensos

- Vishay BC Components

- AVX Corp.(KYOCERA)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日