温度センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Temperature Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851248

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

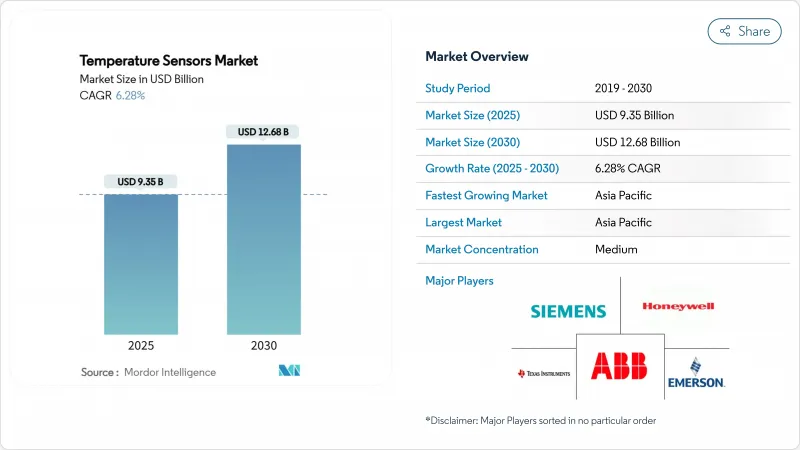

温度センサーの市場規模は2025年に93億5,000万米ドルに達し、2030年にはCAGR 6.28%を記録して126億8,000万米ドルに達すると予測されています。

産業施設のデジタル化、電気自動車の普及、ライフサイエンスのサプライチェーンがリアルタイムの熱トレーサビリティを義務付けるにつれて需要が高まっています。生物製剤のコールドチェーン規制、光ファイバー分散型センシングに有利な超大規模データセンター構築、欧州のプロセスプラントにおけるIIoTの普及が、センサー量を共同で増加させています。精密冷却要件を高めるGaN/SiCパワーエレクトロニクスの採用や、稼働時間を守るためにオンボードの温度監視を必要とする5G基地局の展開によって、成長はさらに強化されます。供給面では、垂直統合型の既存企業が、総設備コストを削減する高精度製品とワイヤレス後付けソリューションに注力することで、低コストのアジアサプライヤーからの価格圧力に対抗します。

世界の温度センサ市場の動向と洞察

欧州プロセス産業におけるスマートIIoT温度ネットワークの拡大

欧州のメーカーは、エネルギー効率と作業員の安全性に関するインダストリー5.0の目標を達成するため、ワイヤレス温度ノードを既存の制御アーキテクチャに統合しています。メンテナンスフリーのセンサー設計は、ライフサイクルコストを低減し、化学繊維プラントやHVACのアップグレードにおいて魅力的なレトロフィット展開を簡素化します。AI対応の制御ループは、より豊富なデータストリームを使用して気圧と熱条件を安定させ、製品の歩留まりを向上させ、ダウンタイムを削減します。米国の小規模工場における投資収益率調査では、初期のIIoTハードウェアの支出を上回る運用コストの削減が示されており、同様の資本予算の妥当性が検証されています。その結果、ワイヤレスノードは信頼性が重要なアプリケーションでも勢いを増し、温度センサー市場はコネクテッドアーキテクチャに向けて加速しています。

GaN/SiCパワーエレクトロニクスの採用が精密冷却センサーの需要を高める

窒化ガリウムと炭化シリコンのデバイスはより高い電力密度で動作し、局所的なヒートゾーンを形成するため、度以下のモニタリング精度が要求されます。半導体サプライヤーは、GaNが急速充電器、AIサーバー、電気自動車コンバーターで商業的転換点を迎えると予測しています。自動車メーカー各社は、強い電磁場下でも校正を維持するセンサーを指定し、データセンター事業者はホットスポットのリスクを抑制するために多点サーマルマップを採用します。窒化アルミニウム薄膜センサーの調査では、900 °Cまで信頼性の高い動作が可能であることが示されており、極端なパワーエレクトロニクス環境でのセンサーの使用が拡大しています。精度とEMI耐性を競争力のあるコストで提供するサプライヤーは、温度センサー市場でシェアを獲得するのに有利な立場にあります。

中国の低価格サプライヤーによるASP低下圧力

国家が支援する規模の経済により、中国ベンダーは汎用熱電対や基本的なRTDで世界の同業他社を下回る価格を実現し、温度センサー市場全体のマージンを侵食しています。欧州企業は、Sensirion社のSTS4Lのような、マイクロワットの消費電力でありながら+-0.4 °Cの精度を維持する、コスト効率が高く精度の高いモデルをリリースすることで対抗しており、直接的な価格競争に巻き込まれることなくシェアを維持しています。

セグメント分析

有線センサーが2024年の売上高で84.7%を占め、電磁干渉やレイテンシリスクに耐えなければならない生産クリティカルなループを支えています。工場がレガシー・ラインを改修し、ビル管理会社が導管工事なしで設置できるバッテリー駆動のトランスミッターを導入するにつれて、ワイヤレス・ノードがその差を縮め、2030年までのCAGRは11.8%で拡大しています。温度センサー市場は、ワイヤレス改修のたびに冗長チャンネルが追加されるため、ユニット量とサービス収益が増加します。使用事例は化学反応器、HVACバランシング、リモート油井ヘッド・モニタリングに及び、それぞれ安全なプロトコル・スタックと数年間のバッテリー寿命を要求しています。

プロトコルの急速な成熟は、銅線ケーブルに対する信頼性のデルタを減少させ、マルチノード配備の平均プロジェクト投資回収期間を2年未満にします。ハネウェルのISA100準拠のSmartLineトランスミッタは、暗号化されたメッシュアーキテクチャが、パケットロスを0.01 %未満に保ちながら、秒以下の更新を報告していることを示しています[honeywell.com]。オペレータはまた、ラインのシャットダウンなしにサイバーセキュリティパッチを展開できるファームウェアの無線アップグレードを評価しており、この機能は現在、温度センサー市場全体で一般的となっています。したがって、温度センサー業界全体では、ワイヤレスはニッチではなく、ブラウンフィールド・サイトのための長期的なデフォルトであると見ています。

製油所や製鉄所では4-20 mAループが依然として分散制御システム(DCS)入力を支えているため、アナログ機器は2024年に71.2%の売上を維持します。しかし、デジタルセンサーは、産業用イーサネット、I2C、1-Wireバスがエッジ・ツー・クラウドアーキテクチャで普及するにつれて、2030年までのCAGRが9.4%拡大します。デジタル・ノードがEEPROMベースの較正を埋め込めば、設置者はもはや工場フロアのトリムを必要とせず、試運転コストを削減し、ダウンタイムを短縮することができます。デジタル機器の温度センサー市場規模は、このような転換の加速を反映して、2030年までに51億米ドルに達すると予測されています。

テキサス・インスツルメンツの+-0.08 °C TMP117は、組み込みCRC保護レジスタが、FDA監査[ti.com]のために校正データを保存しなければならない製薬工場のトレーサビリティをいかに向上させるかを例証しています。また、データリッチなパケットは、ポンプやモーターの寿命を延ばし、補償のリスクを低減するために、異常が発生する前に故障を予測する資産パフォーマンス管理アルゴリズムを可能にします。ベンダーは分析ダッシュボードを付加価値サブスクリプションとしてバンドルし、温度センサー市場全体の収益循環をスムーズにしています。

温度センサ市場レポートは、タイプ(有線、無線)、出力(アナログ、デジタル)、技術(接触熱電対、その他)、エンドユーザー産業(化学・石油化学、石油・ガス、その他)、地域で区分されています。市場予測は金額(米ドル)で提供されます。

地域分析

アジア太平洋は2024年の売上高の44.9%を占め、中国の5Gマクロセル展開とインドのGMP準拠ワクチン工場建設に支えられ、CAGR 7.2%で進展しています。EVバッテリーラインへの政府補助金は、車両あたりのセンサー密度を増加させ、国内半導体工場は+-0.2℃のRTDを要求するクリーンルームループを採用します。日本と韓国は、特に1,400 °Cのセンサーを必要とするSiCウエハー炉のために、精密製造のプルを追加します。

北米では、医薬品のコールドチェーン対応と、1サイトあたり150kmを超えるファイバーDTSを導入することが多いハイパースケールクラウドキャンパスがこれに続きます。特定の臨床用温度計に関するFDAの2025年免除措置はデバイスの認定サイクルを加速させ、DOEが資金提供する効率目標はデータセンター運営者を1℃以下の吸気制御へと駆り立てる。自動車のTier-1設計サイクルはより長くなっているが、新しいEVプラットフォームは依然としてサーマルノードを拡張しており、温度センサー市場はデトロイトの電動化スケジュールと連動しています。

欧州ではインダストリー5.0の改修が優先され、無線センサーネットワークとデジタルツインを統合したスマートファクトリーのアップグレードにEUレベルの補助金が活用されています。EVの普及も同様に、車両あたりのバッテリー熱管理ユニットを増加させる。この地域のエネルギー転換は、水素電解装置や洋上風力コンバーターにおける耐腐食性プローブの需要を刺激します。全体として、欧州の温度センサー業界は、世界的な価格競争から利幅を守るために、プレミアムASPと厳しい計測標準によって特徴付けられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州プロセス産業におけるスマートIIoT温度ネットワークの拡大

- GaN/SiCパワーエレクトロニクスの採用が精密冷却センサーの需要を押し上げる(アジア)

- 生物製剤とmRNAワクチンのコールドチェーントレーサビリティの義務化(北米)

- オンボード熱監視を必要とする5G基地局展開(アジア)

- 電動モビリティ用熱管理モジュールの採用状況(欧州)

- 光ファイバー分散型センシングを牽引するハイパースケールデータセンター構築(世界)

- 市場抑制要因

- 中国の低価格サプライヤーによるASP低下圧力

- RTD用高純度プラチナワイヤーの供給リスク

- 医薬品製造における校正ドリフト責任クレーム(米国/欧州)

- 自動車Tier-1における長いデザインイン・フリーズサイクル

- バリュー/サプライチェーン分析

- 規制・技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測

- タイプ別

- ワイヤード

- ワイヤレス

- アウトプット別

- アナログ

- デジタル

- テクノロジー別

- 接触型熱電対

- 抵抗温度検出器(RTD)

- サーミスタ(NTC/PTC)

- 温度IC

- 非接触赤外線

- 光ファイバー

- エンドユーザー産業

- 化学・石油化学

- 石油・ガス

- 金属・鉱業

- 発電

- 飲食品

- 自動車およびEモビリティ

- 医療・ヘルスケア

- 航空宇宙・防衛

- コンシューマーエレクトロニクスとウェアラブル

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Siemens AG

- Texas Instruments Inc.

- STMicroelectronics N.V.

- TE Connectivity Ltd.

- Panasonic Corporation

- ABB Ltd

- Emerson Electric Co.

- Analog Devices Inc.

- Denso Corporation

- Microchip Technology Inc.

- Amphenol Advanced Sensors

- Sensirion AG

- Endress+Hauser AG

- Robert Bosch GmbH

- Fluke Process Instruments

- FLIR Systems(Teledyne)

- Gnther GmbH Temperaturmesstechnik

- Kongsberg Gruppen

- Maxim Integrated Products

- Thermometris

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日