欧州の衛星姿勢および軌道制御システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Satellite Attitude And Orbit Control System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940895

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

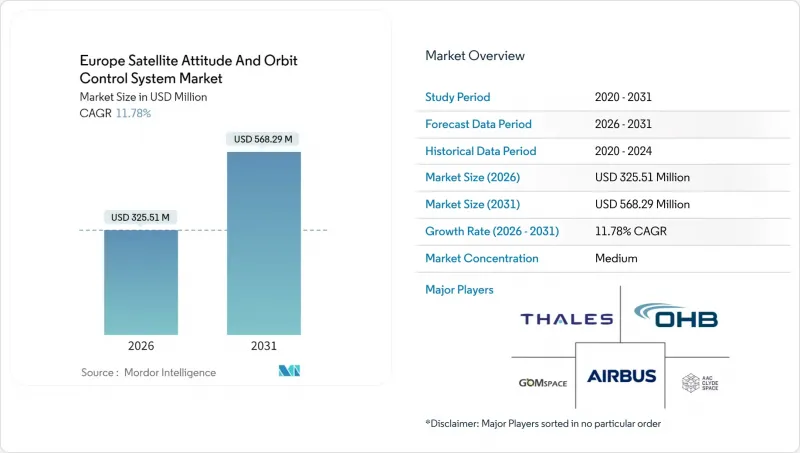

欧州の衛星姿勢および軌道制御システム(AOCS)市場は、2025年に2億9,120万米ドルと評価され、2026年の3億2,551万米ドルから2031年までに5億6,829万米ドルに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは11.78%と推計されております。

この急速な成長は、欧州連合(EU)のIRIS2コンステレーション、欧州宇宙機関(ESA)の資金拡充、市販部品(COTS)コストの低下、および地上局の作業負荷を軽減するAI搭載自律制御技術の普及に起因しています。商業エンドユーザーが最大の収益源である一方、政府がレジリエンスと戦略的自律性を目的としたデュアルユースプラットフォームを求める中、軍事需要も加速しています。中型衛星(100~500kg)が数量面で主流を占める一方、100kg未満の宇宙機はキューブサット・コンステレーションと欧州の新興マイクロロケットにより最も急速な成長を遂げています。競合の激しさは中程度であり、従来の大手企業は現在、機械学習アルゴリズムとモジュール式ハードウェアに注力する機敏なソフトウェア定義型姿勢軌道制御システム(AOCS)専門企業との競争を余儀なくされています。輸出規制、放射線耐性試験費用、宇宙デブリ低減規則が、さもなくば堅調な見通しを抑制する要因となっています。

欧州の衛星姿勢および軌道制御システム市場の動向と分析

地球観測(EO)とIoT向け小型衛星コンステレーションの急増

EUが支援するIRIS2プログラムは2030年までに290基の衛星を軌道に投入する予定であり、姿勢・軌道制御システム供給業者に対し、数百機の宇宙機間でシームレスに動作する自律的な編隊飛行および衝突回避機能の提供が求められています。異なるベンダーが標準化されたAOCSモジュールをマルチベンダーコンステレーションに組み込める共通ソフトウェアフレームワークが構築され、統合サイクルの短縮とコスト削減が図られています。コンステレーションの経済性には、従来の静止軌道(GEO)ハードウェアよりも60~80%低い価格帯でサブメートル級の指向精度が求められており、欧州ベンダーはモジュール式スタートラッカーやスケーラブルなリアクションホイールクラスターの採用を迫られています。リアルタイム艦隊管理は、100機を超える衛星群において人間オペレーターが各衛星を細かく管理できないため、搭載自律性の基準も引き上げています。その結果、精度、手頃な価格、AI駆動の自己調整機能を組み合わせたプラットフォームが、欧州衛星AOCS市場において明確な勝者として台頭しています。

ESAおよび国家資金の拡充

ESAの2024年から2025年の予算は17%増の89億7,000万米ドルとなり、量子センサーとAIナビゲーションの調査に新たな予算が割り当てられ、次世代AOCSプログラムを直接支援することになりました。ドイツの14億米ドルの宇宙計画とフランスの104億9,000万米ドルのインフラ整備計画は、その勢いをさらに強め、2030年までのプロトタイプ飛行と部品認定キャンペーンを支援するものです。資金援助パッケージは、民生用衛星と防衛用衛星が共通のAOCSアーキテクチャを共有して規模の経済を実現できる、デュアルユース技術を重視しています。ESAのARTESのような協力スキームは、ニューロモーフィックプロセッサなどの実験室コンセプトを軌道に乗せ、公的予算が限られている地域とのイノベーション格差を拡大しています。サプライヤーにとっては、多額の助成金が、高額の非経常的なエンジニアリングコストを相殺し、先進的な姿勢制御ソリューションの市場投入までの時間を短縮しています。

宇宙用部品の輸出規制

ITARおよびEUのデュアルユース規制により、企業がジャイロスコープやマイクロスラスタのライセンシングを進めるため、開発スケジュールは最大25%延長されます。ブレグジット後、英国の企業はEUパートナーと協力する場合、別途認可を取得する必要があり、取引コストが上昇し、サプライチェーンが複雑化します。ロシア製部品に対する制裁により、調達先がさらに狭まり、欧州の主要企業は、自国製の部品を中心にレガシープラットフォームの再設計を迫られています。大企業は輸出管理専門チームでコンプライアンスコストを吸収できますが、中小企業は苦戦しており、EUが国内半導体イニシアチブを加速しない限り、新規参入の勢いが鈍化する恐れがあります。

セグメント分析

欧州の衛星姿勢および軌道制御システム(AOCS)市場において、2025年の収益の44.45%を通信衛星が占めました。これはブロードバンド展開と主権的接続性イニシアチブに支えられたものです。一方、地球観測(EO)プラットフォームは、コペルニクス計画の拡大とハイパースペクトル機器の指向精度向上を要求する気候監視ミッションに牽引され、2026年から2031年にかけてCAGR9.58%という最速の成長を遂げると予測されます。

ハイブリッド5G-衛星ネットワークを追求するコンステレーション事業者は、地上セルサイトの混雑に対応してビームを再割り当てするため、俊敏なAOCSスタックを組み込んでおります。一方、地球観測システムの設計者は、軌道軌道の再現性を重視しており、軌道温度変動に耐性のある高性能スタートラッカーやトルクロッドシステムへの投資を促進しています。欧州の衛星AOCS市場は、航法、宇宙科学、宇宙状況認識(SSA)ペイロードの分野で、堅調な機会多様性を維持しています。

航法衛星(主にガリレオ衛星群)は原子時計の安定性を最優先するため、反作用輪からの微振動を抑制するAOCSサブシステムが求められます。SSAミッションは宇宙デブリや地球近傍天体の追跡に迅速な再標的化を要し、数秒で大幅な旋回が可能な高トルク制御モーメントジャイロが不可欠です。マルチミッション衛星への移行に伴い、サプライヤーは運用者が打ち上げ後に切り替え可能なファームウェア定義の姿勢モードを創出することが求められており、これにより衛星の寿命期間を通じて収益向上の可能性が高まっています。

100~500kgクラスは、ペイロード容量と相乗り経済性のバランスが評価され、2025年の欧州衛星AOCS市場収益の46.20%を占めました。しかしながら、10kgから100kgの衛星(主にキューブサット)は、9.69%のCAGRで市場シェアを拡大すると予測されており、小型化されたホイール、コールドガススラスタ、低消費電力アビオニクスに向けたサプライヤーのロードマップを再構築しています。自動車グレードセンサーによるコスト削減がキューブサットの普及を加速させています。しかしながら、秒角単位の指向精度維持は依然として課題であり、マイクロリアクションホイールの振動隔離技術や低ジッター統合型スタートラッカーアセンブリの調査が推進されています。マスモジュラープラットフォームは、複数の衛星にミッション目標を分散させることでリスクを分散させますが、艦隊規模の拡大に伴い艦隊管理の複雑化が生じます。これに対しプロバイダーは、数百のノードにまたがる姿勢制御タスクを調整する地上セグメントソフトウェアを導入し、AIを活用して運動量蓄積を予測し、艦隊全体の運動量ダンプをスケジュールしています。

上位機種では、500~1,000kgのプラットフォームが高解像度光学イメージャーや精密な熱制御を要する科学機器に対応します。これらのミッションは利益率が高い反面、シェアは小さいため、光学ジャイロスコープや磁気軸受式リアクションホイールといった欧州製ハイエンドAOCS部品への需要が持続します。

欧州の衛星姿勢軌道制御システム市場レポートは、用途別(通信、地球観測、航法、宇宙観測、その他)、衛星質量別(10kg未満、10~100kg、100kg超)、軌道クラス別(静止軌道、低軌道、中軌道)、エンドユーザー(商業、軍事・政府、その他)、地域(英国、フランス、その他)別に分析されています。市場予測は金額ベース(米ドル)で提供され、

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 地球観測(EO)およびモノのインターネット(IoT)向け小型衛星コンステレーションの急増

- 欧州宇宙機関(ESA)および各国政府による資金拡充

- 汎用部品コストの低下

- 軌道上サービスおよび宇宙デブリ対策への需要

- AIベースの自律型AOCSアルゴリズム

- 欧州のマイクロロケットによるカスタム軌道実現

- 市場抑制要因

- 宇宙用部品の輸出規制

- 放射線耐性試験の高コスト

- 宇宙気象への脆弱性

- 中小企業におけるAOCSエンジニアリング人材の不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 通信

- 地球観測

- ナビゲーション

- 宇宙観測

- その他

- 衛星質量別

- 10 kg未満

- 10~100 kg

- 100~500 kg

- 500~1000 kg

- 1000 kg以上

- 軌道クラス別

- 静止軌道(GEO)

- 低軌道(LEO)

- 中軌道(MEO)

- エンドユーザー別

- 商業

- 軍事・政府機関

- その他

- 地域別

- 英国

- フランス

- ドイツ

- ロシア

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sener Engineering Group SA

- AAC Clyde Space AB

- Moog Inc.

- Bradford Engineering BV

- Blue Canyon Technologies LLC(RTX Corporation)

- Teledyne Technologies Incorporated

- NewSpace Systems

- GomSpace A/S

- Innovative Solutions In Space B.V.

- Thales Group

- OHB System AG(OHB SE)

- L3Harris Technologies, Inc.

- Airbus SE

第7章 市場機会と将来の展望

第8章 CEOへの主な戦略的質問

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日