二次包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Secondary Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940790

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

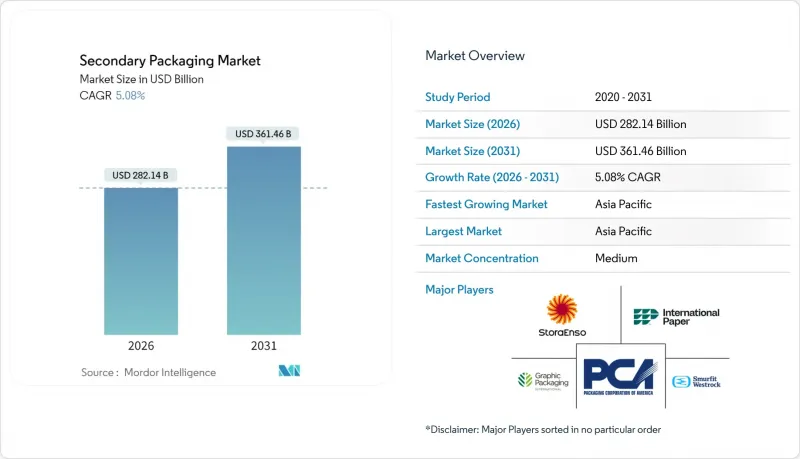

二次包装市場は2025年に2,685億米ドルと評価され、2026年の2,821億4,000万米ドルから2031年までに3,614億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.08%と見込まれます。

電子商取引量の増加、小売業者のゼロ・ウェイスト方針、ブランドオーナーによる棚出し可能な包装への要求が、段ボールソリューションに対する安定した需要を支えております。既にオンライン小売小包の80%を段ボールが供給しております。自動化対応設計の採用が拡大しており、消費財メーカーの84%が二次ラインにロボットを導入済みで、2027年までに93%に達すると予測されます。デジタル印刷市場は2022年に263億米ドル規模でしたが、2032年までに515億米ドルを超える見込みであり、オンデマンドカスタマイズによるSKU増加の管理を支援しています。アジア太平洋地域は二次包装市場シェアの41%を占めており、中国包装機械サプライヤーの世界シェアが5年間で20%から35%に上昇したことが牽引しています。世界の紙・板紙大手企業間の統合は継続していますが、欧州の過剰生産能力と2023年の消費量15.3%減により、利益率への圧力が価格決定力を抑制しています。

世界の二次包装市場の動向と洞察

電子商取引の急成長が段ボール需要を牽引

段ボール箱は既にオンライン流通で発送される小包の80%を占めており、2024年には27億1,000万人の消費者がデジタルで商品を購入したことで、配送用箱は最前線のブランディング資産へと変貌を遂げています。製品適合技術により、空隙充填材と材料使用量が削減されると同時に、運送業者の容積重量料金も低減されます。世界の段ボール市場規模は2034年までに8,000億米ドルを超えると予測される中、加工業者は生鮮品やセキュリティ上の懸念に対応する断熱インサートや改ざん防止シールをポートフォリオに追加しています。デジタル印刷機による最終段階でのパーソナライゼーションにより、ブランドは配送箱内部にプロモーションメッセージを掲載可能となり、開封時の顧客エンゲージメント向上を実現します。自動化対応の型抜き加工はロボットによる組立・梱包を支援し、大量処理拠点でのスループットを加速します。紙繊維の持続可能性は、二次包装市場からリサイクル困難なプラスチックを排除すると公約する小売業者の支持を得ています。

自動化対応包装形態への移行

労働力不足と生産ライン効率化の目標が、ロボットによるピッキング・配置、ケース詰め、パレタイジング設備への投資を促進し、世界の包装用ロボット市場は2022年の38億米ドルから2032年には75億米ドルに達すると予測されています。標準化された二次包装のフットプリント、高剛性段ボールグレード、強化コーナーポストにより、エンドエフェクタは高速で安定した箱の把持を実現します。トレジャリー・ワイン・エステーツ社の自律型樽倉庫のアップグレードでは処理量が60%向上し、ハンズフリー処理を前提に設計された包装がもたらす投資対効果を示しています。設備サービス契約(Equipment-as-a-Service)により、資本支出が複数年に分散されるため、中規模コンバーター企業における導入障壁が緩和されています。予知保全ソフトウェアの成熟に伴い、ケースエレクターの詰まりやパレタイザーの誤送りによるダウンタイムが減少。稼働率目標を95%以上に維持しています。長期的には、ロボットのコスト曲線が下降するにつれ、自動化対応コンセプトが二次包装業界に浸透していくでしょう。

欧州における段ボール原紙の過剰生産能力

欧州の製紙工場は、消費量が15.3%減少したことを受け、2023年に生産量を12.8%削減しましたが、供給過剰は依然として続いており、ライナーボードの価格を抑制し、収益性を低下させています。高騰する電力コストが一時的な操業停止を余儀なくさせる一方、再生紙の価値は2024年第3四半期に約25%下落し、再生原料への需要が鈍化していることを反映しています。生産者は生産能力の合理化を目的とした合併を追求していますが、独占禁止法の審査によりスケジュールが長期化しています。短期的な価格低迷により、段ボール工場の設備更新意欲が低下し、軽量で高性能な板紙グレードの導入が遅れています。その結果、輸出拡大を目指す欧州のコンバーターは、フルート形状の切り替えや繊維使用量の最適化が可能なフレキシブル段ボール製造機への選択的投資を進めています。

セグメント分析

段ボール箱は、食品・EC・産業サプライチェーン全体で実証済みの構造性能とコスト効率を背景に、2025年における二次包装市場シェアの41.35%を維持しました。高積載強度フルートや湿潤倉庫環境に対応するコーティングへの着実な改良がセグメントの主導的地位を強化する一方、段ボール製造機と連動したデジタル印刷はリードタイム短縮と最小発注数量の低減を実現しています。小売業者は、空隙充填を削減する適正サイズの輸送用箱を好んでおり、箱製造工場は2分未満でSKU切り替えが可能な新型高速レーザースコアリングラインでこれに対応しています。自動化対応のRSC(平型段ボール)およびクラッシュロック設計は、最終工程のロボット化を支援し、人件費を削減しながら分速35ケース以上の処理能力を維持します。段ボール加工業者はまた、製品に合わせた設備を導入し、板材使用量を最大18%削減。これにより、食料品や一般商品流通チャネルにおけるゼロ・ウェイスト目標に合致します。

大型小売業者や自動車メーカーが使い捨て繊維を排除する循環型物流モデルを求める中、リターナブル輸送包装(RTP)は2026年から2031年にかけてCAGR8.41%と最も高い成長率を記録しています。ポリプロピレン製折りたたみ式クレートは農産物輸送時の損傷率を大幅に低減し、100回以上の使用サイクルが可能で、総所有コストの面で優位性を発揮します。トヨタマテリアルハンドリング欧州社は、RTPプールへの移行により固形廃棄物を74%削減し、450万ユーロのコスト削減を達成したと報告しております。欧州のPPWR(プラスチック包装廃棄物削減)目標では、2030年までに全ての輸送用包装材を再利用可能またはリサイクル可能とする方針が示されており、規制面での追い風となっています。発泡包装材、シュリンクスリーブ、フィルムは、当日配送の取り扱いに対応するため、耐穿刺性の向上を続けながら進化しています。一方、高級折り畳み式カートンは、高級感のあるグラフィックと再生可能資源調達というストーリー性により、化粧品や酒類分野でニッチな需要を維持しています。

地域別分析

アジア太平洋地域は2025年に二次包装市場規模の40.55%を占め、製造量の増加とオンライン小売の浸透拡大に伴い、2031年までCAGR11.72%で推移すると予測されています。中国の設備サプライヤーは世界シェアを35%に拡大し、地域のコンバーターが魅力的な資本コストで高速段ボール製造機を導入することを可能にしました。インドの包装食品市場は2020年の320億米ドルから2025年までに550億米ドルへ拡大し、常温保存可能な折り畳み式カートンや頑丈な輸送用ケースの需要を牽引しています。ベトナムではホーチミン市周辺に集積する900社以上の包装企業が、国内EC注文の年間15~20%成長の恩恵を受けています。

北米では小包取扱量の堅調な伸びと消費財製造の国内回帰が進み、新規・既存倉庫双方においてロボット化ケース包装セルへの更新が促進されています。ウォルマートなどの小売業者は循環型包装目標を設定し、サプライヤーに対し発泡スチロールの緩衝材から紙製クッション材への切り替えを促しています。一方、欧州では板紙の過剰生産能力に直面し、2023年の消費量は15.3%減少しましたが、折り畳み式カートンとクラフト紙袋の需要は堅調で、生産量は6.5%増加しました。

東南アジアは2050年までに世界第4位の経済圏となる見込みで、税制優遇策が世界の電子機器・アパレルブランドの現地生産誘致を後押ししています。中東・アフリカ地域は未成熟ながら有望であり、インフラ投資とオンライン購入が増加する若年層消費者が成長の原動力となっています。規制の相違は顕著です。EUのPPWR(プラスチック包装規制)は2030年までに完全なリサイクル性を義務付けていますが、米国では州ごとに規制が異なり、カリフォルニア州の使い捨てプラスチック25%削減目標は流動的なコンプライアンス環境を生み出しています。多国籍企業は、地域別の表示で微調整可能な世界の対応設計を採用することでリスクをヘッジしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引の急成長が段ボール需要を牽引

- 自動化対応包装フォーマットへの移行

- ブランドオーナーによる棚出し対応ソリューションの推進

- 小売業者のゼロ・ウェイスト義務化

- 新興アジア太平洋地域におけるオンライン食料品市場の成長

- SKUの俊敏性向上のためのデジタル印刷の導入

- 市場抑制要因

- 欧州における紙板の過剰生産能力

- 再生繊維のコスト変動性増加

- プラスチック税に関する不透明感が継続

- ロボット化改修における設備投資の障壁

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競争企業間の敵対関係

- 地政学的シナリオが市場に与える影響

第5章 市場規模と成長予測(金額、10億米ドル)

- 製品タイプ別

- 折り畳み式段ボール箱

- 段ボール箱

- プラスチック製クレートおよびトート

- ラップ、フィルム、シュリンクスリーブ

- 返却可能な輸送用包装(RTP)

- エンドユーザー業界別

- 食品

- 飲料

- 医療・医薬品

- 民生用電子機器

- パーソナルケアおよび家庭用品

- 工業製品

- 電子商取引と物流

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Smurfit Westrock

- Packaging Corporation of America(PCA)

- Stora Enso Oyj

- International Paper Company

- Graphic Packaging Holding Co.

- WestRock Company

- Sealed Air Corporation

- Reynolds Group Holdings

- Mondi Group

- Amcor plc

- DS Smith plc

- Sonoco Products Company

- Huhtamaki Oyj

- Crown Holdings Inc.

- Ball Corporation

- Tetra Pak

- Pratt Industries

- Nippon Paper Industries

- Rengo Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日