米国のフォトニクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Photonics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940783

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

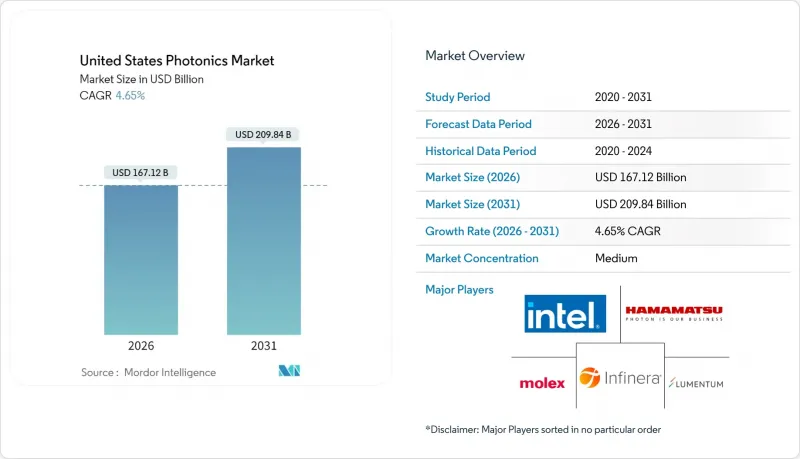

米国のフォトニクス市場は、2025年の1,596億9,000万米ドルから2026年には1,671億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.65%で推移し、2031年までに2,098億4,000万米ドルに達すると予測されています。

ハイパースケール施設内における人工知能ワークロードの急増、国内製造への連邦政府の新たな推進、および指向性エネルギープログラムが相まって、従来の通信中心のサイクルよりも幅広い需要構造を形成しています。シリコンフォトニクスプラットフォームは既存のCMOSラインで製造可能なため勢いを増しており、一方、化合物半導体工場は高額な資本コストを相殺するCHIPS法助成金の恩恵を受けています。同時に、医療分野における低侵襲イメージングや光生体調節療法の採用が、持続的な第二の成長エンジンを確保しています。ゲルマニウムやガリウムの輸出規制が入力コストを押し上げ、国内代替努力を引き起こす中、希土類元素やIII-V族材料の供給安全保障は依然として変動要因となっています。

米国フォトニクス市場の動向と洞察

AI主導のデータセンター光I/Oブーム

2024年の光トランシーバー出荷台数は過去最高の60%増を記録し、ハイパースケール事業者による400Gから800Gリンクへの移行を反映しています。1.6Tモジュールの試験運用も進行中です。シリコンフォトニクスは、統合型電気光学ダイがビット当たりの電力を削減し、共封装光学系の簡素化を実現したため、その出荷量の35%を占めました。インテルとアヤール・ラボは、2026年までにパッケージ当たり3.2Tを実現するロードマップを実証し、統合フォトニック回路に対する複数年にわたる需要を確約しました。エネルギー省のエクサスケール計画は、スーパーコンピュータがエネルギー効率の高いスケーリングのために光インターコネクトへ移行する中、この動向をさらに強化しています。

CHIPS法の国内製造奨励策

CHIPS・科学法では2024年、フォトニクスプロジェクト向けに2億8,000万米ドルが確保されました。コヒーレント社はリン化インジウム・炭化ケイ素の生産能力拡大に1億1,200万米ドル、世界のファウンドリーズ社はシリコンフォトニクス開発に7,500万米ドルを獲得しています。AIMフォトニクスのマルチプロジェクトウエハーサービスは、マスクセットとファブ時間の共有によりスタートアップ企業の参入コストを低減し、国内サプライヤー基盤の充実を促進します。これらのインセンティブはリードタイムの短縮、信頼できるサプライヤーの確保を支援し、海外供給網の混乱リスクを軽減します。

資本集約的なフォトニクス製造インフラ

受動デバイス向けクラス10、能動デバイス向けクラス1のクリーンルーム要件により、建設費用は従来の半導体ラインを大幅に上回ります。AIM Photonics社はフルキャパシティのフォトニクスファブ建設費を1億~5億米ドルと試算しており、計測装置は電子機器用ツールの2~3倍のコストがかかります。インジウムリン化物や窒化ケイ素プラットフォームの需要急増時には、国内ファブ数が限られていることが生産能力のボトルネックとなります。

セグメント分析

医療技術分野は5.83%のCAGRが見込まれており、臨床的有効性が証明されれば規制当局の承認が調達予算を確定させる傾向を反映しています。データ通信分野は、800G光通信へのハイパースケールトラフィック移行を原動力に、米国フォトニクス市場シェアの28.35%を占め、依然として最大の割合を占めております。測量・検知分野は、自動運転車向けLiDARやスマートインフラ監視により漸進的な牽引力を得ております。一方、生産技術分野は、積層造形ライン向け高出力レーザーを活用しております。

画像誘導手術と光線力学療法の勢いは、マクロ経済変動に耐性のある需要構造を維持しています。照明・ディスプレイ分野は成熟期に入りましたが、園芸用照明とUV殺菌のニッチ市場が成長の機会を提供しています。量子コンピューティング、環境センシング、宇宙プラットフォームといった新興分野は、実績ある技術を新規分野へ展開できるサプライヤーにとって選択肢の価値を生み出しています。

集積フォトニック回路は、光源・変調器・検出器を単一ダイに統合したチップスケールモジュールへの需要拡大により、6.05%のCAGRが見込まれます。レーザー・光源分野は24.05%のシェアを占めますが、着実なコモディティ化が進み、制御電子機器やソフトウェアとのバンドル化がサプライヤーに求められています。検出器・センサーは、自動車用ADAS(先進運転支援システム)やポイントオブケア診断の需要拡大により恩恵を受けており、アバランシェフォトダイオードや単一光子カウンターの感度向上がその背景にあります。

光ファイバーおよび導波管は、地方部におけるブロードバンド展開による基盤需要を維持しています。一方、変調器はクラウド基幹網における動的波長スイッチングの需要拡大により成長しています。受動光学部品サプライヤーは、価格決定力が強い過酷環境向け宇宙機や海底システム分野へ事業再編を進めています。顧客は個別部品よりも完全なサブシステムを提供するベンダーをますます好むようになり、ベンダーリストは統合されつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI駆動型データセンターにおける光I/Oの急成長

- CHIPS法による国内製造奨励策

- 防衛用レーザー及び指向性エネルギー技術への資金投入増加傾向

- 低侵襲型生体医療画像診断技術の普及

- 自動運転車向けLiDAR統合競争

- 量子フォトニクス研究開発投資

- 市場抑制要因

- 資本集約的なフォトニックファブインフラ

- フォトニクス分野の熟練人材不足

- 希土類/III-V族半導体サプライチェーンのリスク

- 規格とエコシステムの相互運用性のギャップ

- 業界サプライチェーン分析

- マクロ経済要因の影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 測量および検出

- 生産技術

- データ通信

- 画像キャプチャと表示

- 医療技術

- 照明

- その他の用途

- コンポーネントタイプ別

- レーザーおよび光源

- 検出器およびセンサー

- 光ファイバーおよび導波路

- 変調器およびスイッチングデバイス

- 集積フォトニック回路

- 受動光学素子(レンズ、フィルター等)

- エンドユーザー業界別

- 通信およびデータセンター

- 産業製造

- 医療・ライフサイエンス

- 防衛・航空宇宙

- 民生用電子機器

- エネルギー・環境

- 技術別

- シリコンフォトニクス

- 光ファイバーフォトニクス

- 自由空間および回折光学

- 量子・非線形フォトニクス

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Intel Corporation

- Lumentum Holdings Inc.

- Infinera Corporation

- Molex LLC(Koch Industries)

- Hamamatsu Photonics K.K.

- IPG Photonics Corporation

- Coherent Corp.

- Vescent Photonics Inc.

- Photonic Systems Inc.

- Thorlabs Inc.

- NEC Corporation

- ams OSRAM AG

- TRUMPF SE+Co. KG

- Polatis Ltd.(Huber+Suhner AG)

- Nokia Corporation

- Rockley Photonics Holdings Ltd.

- Lumibird SA

- Acacia Communications Inc.(Cisco)

- GlobalFoundries Inc.

- Analog Photonics LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日