|

市場調査レポート

商品コード

1849988

フォトニクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Photonics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フォトニクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 197 Pages

納期: 2~3営業日

|

概要

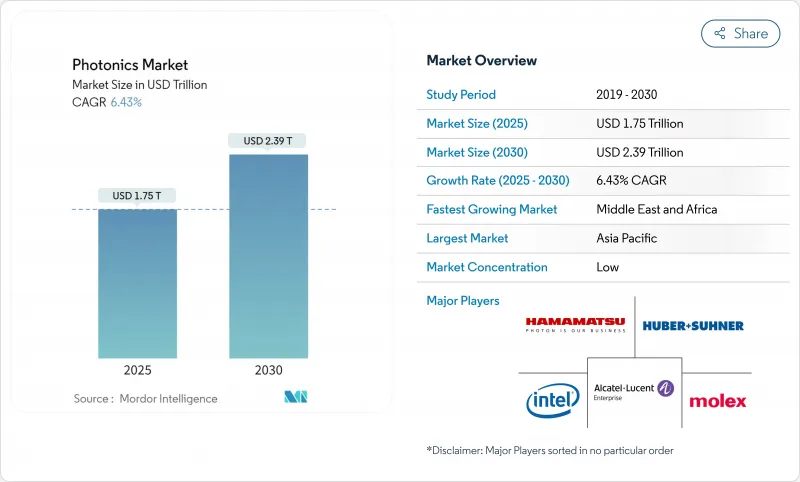

フォトニクス市場は、2025年に1兆7,500億米ドル、2030年にはCAGR 6.43%で2兆3,900億米ドルに拡大します。

拡大は、データセンタ内の高速光リンク展開の高まり、自動車へのLiDAR普及の拡大、エネルギー効率の高いLED照明の持続的需要にかかっています。インドのPLIスキームやEUチップ法などの地域サプライチェーンプログラムが新しいファブ建設を加速しており、シリコンーフォトニクス新興企業への企業資金調達ラウンドはチップ間光インタコネクトへの自信を示しています。自動車OEMはADASの定番としてLiDARを標準化し、数量成長とコスト低下を促しています。同時に、GaNやマイクロLEDの生産能力増強は、民生機器や産業機器の電力バジェットを下げる材料やデバイスへのシフトを強調しています。

世界のフォトニクス市場動向と洞察

データセンター相互接続の普及がシリコンフォトニクストランシーバー需要に拍車をかける

AIワークロードがハイパースケールデータセンターを再構築し、トラフィック密度を銅線の限界を超えています。シリコンフォトニクストランシーバーは現在、1.6 Tbpsを超えるデータレートで出荷されており、サーバーラック内の到達距離を伸ばしながら、ビットあたりのエネルギーを削減しています。300mmウエハー上にフォトニックとエレクトロニクスのレイヤーをコ・パッケージングした鋳造プラットフォームは、ファイバー数の増加とカップリングロスの低減を可能にし、ディスアグリゲーション・アーキテクチャへの採用を容易にします。それぞれ1億5,000万米ドルを超える複数のベンチャー・ラウンドが、この道に対する投資家の確信を裏付けています。事業者が光ファブリックにアップグレードするにつれて、変調器、促進要因、集積レーザーの大量生産も刺激され、フォトニクス市場の成長ループが強化されます。

中国の自動車OEMにおけるLiDARベースADASの採用

中価格帯の自動車にLiDARが急速に統合され、ADASのコストカーブが再定義されつつあります。中国の大手サプライヤーは、2024年12月までに毎月10万台以上のルーフマウント・ユニットを出荷し、33%の世界シェアを獲得しています。国内OEMとのパートナーシップにより、LiDARの適用範囲がプレミアムSUVからCセグメント車まで拡大し、資格認定サイクルを短縮するコンポーネントの標準化が誘発されています。政府がサポートする安全基準は市場投入までの時間を加速させ、他の地域が模倣し始めているテンプレートを作り出しています。

成長を制約する化合物半導体ウエハーのボトルネック

InPとGaN基板の入手性は、データセンター用レーザーとRFパワーデバイスからの需要に遅れをとっています。一握りの鋳造所が150mm以下の供給をコントロールしており、地震や装置故障が発生した場合の混乱リスクを高めています。新しいCHIPS法資金がテキサス州の生産能力拡張を後押しする一方、ツールやプロセスの改良がリードタイムを2027年まで延ばし、フォトニクス市場の勢いを減速させています。

セグメント分析

シリコンフォトニクストランシーバーは、ベースラインは控えめであるが、CAGRは8.1%とデバイスクラスの中で最も高く拡大すると予測されています。毎秒ペタバイトを移動しなければならないサーバー、ストレージ、アクセラレーターファブリックを支えています。コパッケージドオプティクスの早期量産開始により、ギガビットあたりの単価が下がり、採用の可能性が広がります。鋳造のロードマップが電子とフォトニックの層厚を同期させることで、設計ライブラリが増加し、試作期間が短縮され、クラウド事業者にとってフォトニクス市場の魅力が高まる。

2024年のフォトニクス市場シェアの32%を占めるLEDは、照明とバックライトを支配しています。新興のマイクロLEDパネルは、テレビ、ウェアラブル、自動車クラスタ向けに高輝度と長寿命を約束します。レーザーダイオードは金属切断や積層造形に浸透し、光センサーは環境モニタリングやスマート農業の需要増に対応しています。これらのカテゴリーは幅広いため、フォトニクス市場は多様化し、単一のアプリケーション・グループにおける周期的な変動を緩和しています。

シリコンは2024年のフォトニクス市場規模の40.3%を占めており、成熟した装置セットと低コストの8インチウェーハの恩恵を受けています。しかし、CAGR 9.3%で成長すると予測されるGaNデバイスは、5G無線や電気自動車のパワートレインの鍵となる高い周波数と電圧でより高い効率を達成します。欧州の200mm GaNパイロットラインと米国連邦政府によるプロセス開発助成金950万米ドルがエコシステムの成長を後押しします。

ガラス、シリカ、ポリマーの各プラットフォームはファイバー・ネットワークを拡大し、フレキシブル・イメージング・アレイを可能にします。InP利得部とシリコン導波路の異種集積により、コ・パッケージ光学系に適した低コストのレーザー・アレイが製造されます。調査対象者は、低損失SiN層を利用してスペクトルカバレッジを拡大し、ポリマーはバイオセンシング用ディスポーザブルで人気を博しています。このような材料の多様性は、フォトニクス市場が単一の基板に固定されることなく、イノベーション主導であり続けることを保証しています。

セグメントリーダーは、規模拡大戦略や専門化戦略を追求しています。LEDメーカーはエピタキシーとパッケージング・ラインを併設して物流時間を短縮し、トランシーバーの新興企業はプロセス設計キットをライセンス供与して既存の鋳造工場を活用します。7億2,850万米ドルのモジュールメーカー買収のような企業のM&Aは、ターンキー光接続ポートフォリオの必要性を反映しています。コンポーネントメーカーのロードマップでは、エレクトロニクスとオプティクスの協調最適化がますます強調されるようになっており、コンバージド・デザイン・スタックがフォトニクス市場を前進させることを強調しています。

供給ダイナミクスは基板によって異なります。シリコンウエハーには豊富なサプライチェーンがある一方、半絶縁性GaN基板は適格なサプライヤーの数が少ないため、リードタイムが変動しやすいです。プラットフォーム・コンバージェンスがヘッジとして浮上しています。集積デバイス・メーカーは、シリコン・キャリア上にGaNダイをボンディングしたり、QST1テンプレート上にGaNを成膜したりして、既存のツールセットの恩恵を受けています。これらのハイブリッドスタックは、光出力1ワットあたりの設備投資額を下げ、フォトニクス市場の回復力を強化します。

地域分析

アジア太平洋は、中国、台湾、日本、韓国の半導体クラスターが牽引し、2024年の収益シェア45.7%でフォトニクス市場をリード。中国国内のLiDARチャンピオンは33%の世界数量シェアを記録し、2024年には150万台以上を出荷し、現地の規模拡大能力を裏付けています。台湾の鋳造エコシステムは、フォトニクスとエレクトロニクスの統合プラットフォームのパイオニアであり、2025年2月の地震で工場生産が中断された後でも、重要なIPが地域内にとどまることを保証しています。日本のガラス・精密光学企業は特殊基板を供給し、韓国のディスプレイ・メーカーはマイクロLEDパイロット・ラインを拡張しています。

北米は研究開発費の高いシェアを維持しています。2025年2月に光インターコネクトの新興企業に1億7,500万米ドルのベンチャー資金が提供され、データセンターの消費電力を削減するハードウェアに対する投資家の意欲が浮き彫りになりました。CHIPS法に基づく連邦政府の優遇措置は、InPやSiPhのパイロットラインに資金を流し、防衛に特化したフォトニクス以外にも国内の選択肢を広げています。欧州はグリーンディールと欧州チップ法を活用し、2030年までに製造シェアを倍増させることを目指し、イタリアに20億ユーロのSiCとGaNのメガプラントを建設します。

中東とアフリカは、光ファイバーバックボーンの展開と太陽光発電所の監視ニーズが原動力となり、CAGR最速の7.2%を記録します。南米の経済は、現地で組み立てられたハイパースペクトルイメージャーに依存する精密農業センシングに投資しています。全地域で、リソグラフィツールの貿易規制が設備投資のタイミングを変えています。サプライヤーはデュアルソース戦略を追求することで対応し、フォトニクス市場の回復力を維持します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データセンター相互接続の普及により、北米におけるシリコンフォトニクストランシーバーの需要が増加

- 中国の自動車OEMにおけるLiDARベースのADASの採用

- マイクロLEDおよびGaN製造工場に対するEUグリーンディールインセンティブ

- インドのPLI制度が国内のフォトニクスクラスターを活性化

- 米国と欧州におけるポイントオブケアバイオセンシングの急増

- 宇宙適格フォトニクスにおける衛星メガコンステレーション投資

- 市場抑制要因

- 化合物半導体ウエハーのボトルネック(InP、GaN150 mm未満)

- 10kWを超えるダイオードレーザーの熱管理限界

- 統合型光IC規格間の相互運用性のギャップ

- 米中貿易規制で工具メーカーの設備投資リスクが上昇

- 業界エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- レーザー

- ダイオードレーザー

- ファイバーレーザー

- ソリッドステートおよびその他

- LED

- センサーと検出器

- 光ファイバーと導波管

- 変調器とスイッチ

- その他

- レーザー

- 材料別

- シリコン

- ガラスとシリカ

- 化合物半導体(InP、GaAs、GaN)

- ポリマーとプラスチック

- その他

- 波長別

- 紫外線(UV)

- 可視

- 赤外線

- エンドユーザー業界別

- コンシューマーエレクトロニクス

- 航空宇宙および防衛

- ディスプレイとイメージング

- 太陽光発電

- LED照明

- 医療およびバイオ機器

- 工業および製造業

- 自動車(LiDARを含む)

- データと通信

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Hamamatsu Photonics KK

- Intel Corporation

- Nokia Corporation(Alcatel-Lucent)

- Coherent Corp.

- AMS OSRAM AG

- IPG Photonics Corp.

- Signify NV

- Lumentum Holdings Inc.

- Infinera Corp.

- NEC Corp.

- Corning Inc.

- Schott AG

- Thorlabs Inc.

- Jenoptik AG

- Trumpf Photonics GmbH

- Molex LLC

- Rockley Photonics Ltd.

- Innolume GmbH

- Aeva Technologies Inc.

- Broadcom Inc.(Silicon Photonics)

- Carl Zeiss AG(incl. Scantinel)

- Nikon Corp.