フォトニクスの世界市場:製品タイプ別、波長別、用途別、材料別、最終用途産業別、地域別 - 2030年までの予測

Photonics Market by Product Type (LED), Wavelength (Infrared, Visible), Material (Silicon, Glass), Application (Information & Communication Technology), End-use Industry (Industrial, Media & Telecommunication), & Region - Global Forecast to 2030- 発行日

- ページ情報

- 英文 228 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1808971

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

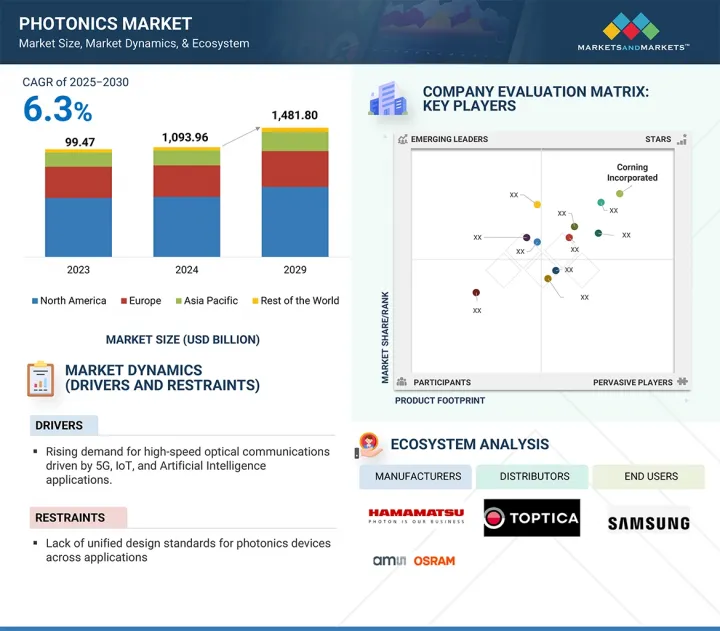

フォトニクスの市場規模は、予測期間中に6.3%のCAGRで拡大し、2025年の1兆939億6,000万米ドルから2030年には1兆4,818億米ドルに成長すると予測されています。

フォトニクス市場は、特に5G技術、クラウドコンピューティング、モノのインターネット(IoT)プロトコルの増加による広帯域通信ソリューションのニーズの高まりが原動力となっています。これらの進歩には、データ伝送速度を向上させる光ファイバーとトランシーバーが必要です。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2021年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 検討単位 | 金額(100万米ドル/10億米ドル) |

| セグメント | 製品タイプ別、波長別、用途別、材料別、最終用途産業別、地域別 |

| 対象地域 | 北米、欧州、中東・アフリカ、南米 |

産業製造の領域では、レーザと光学センサが切断、溶接、品質管理プロセスの精度を向上させ、インダストリー4.0の影響と同様に自動組立ラインの台頭に貢献しています。ヘルスケアでは、赤外線分光法やバイオフォトニクスのような非侵襲的診断技術の利用が増加しており、高齢化社会を支える市場成長を刺激しています。さらに、民生用電子機器では、スマートフォンや拡張現実(AR)、仮想現実(VR)機器などの製品に対する需要が高いです。この需要が、可視波長LEDとマイクロLEDディスプレイの必要性を高めています。

ディテクタ、センサ、イメージングデバイス分野は、予測期間中、フォトニクス市場で最速の成長を記録すると予測されています。この成長の原動力は、自動車、ヘルスケア、家電、防衛、産業オートメーションなど多様な高成長産業で広く採用されていることです。高精度のスマートシステム向けにフォトニックセンサーへの依存度が高まっていることが、さまざまな用途でリアルタイムデータ取得の需要を促進しています。例えば自動車分野では、ADAS(先進運転支援システム)や完全自律走行車の出現により、LiDARシステム、赤外線検出器、3Dイメージングセンサの生産量が大幅に増加しています。これらの技術は、障害物を検知し、地形をスキャンし、あらゆる気象条件下で安全性を高めるためにフォトニクスに依存しています。ヘルスケアでは、光コヒーレンストモグラフィ(OCT)、蛍光イメージング、バイオフォトニックセンサーなどのフォトニックイメージングデバイスが、これまで以上に早期かつ正確な病気の診断を可能にしています。近赤外線(NIR)と可視光線モダリティの両方を用いた非侵襲的イメージングとリアルタイムのモニタリングは、外科用途や診断用のポイントオブケア環境において不可欠なものとなっています。世界人口の高齢化と慢性疾患の増加に伴い、高度な診断機能に対する需要は拡大すると予想されます。

ガラスは、その優れた光学特性、化学的耐久性、幅広い用途での汎用性により、フォトニクス市場で最も急成長している材料分野です。その成長は主に、高速インターネットサービス、5Gネットワーク、長距離データ伝送インフラを可能にする光ファイバーの製造における使用によってもたらされています。世界的なデータ転送とクラウドコンピューティングが急速に拡大し続ける中、通信会社はシリカベースのガラスの低い光減衰と高い伝送効率の恩恵を受ける光ファイバーネットワークに多額の投資を行ってきました。さらに、ガラスはイメージング(眼用)、センシング(フォトニック)、レーザー用途の高性能レンズ、基板、プリズム、導波路にますます利用されるようになっています。ホウケイ酸ガラス、石英ガラス、カルコゲナイドガラスなどの特殊ガラスは、高い耐熱性、紫外線や赤外線の透過性、低分散性など多様な光学特性を備えており、航空宇宙、防衛、ヘルスケア、産業用レーザーなどの様々な特殊用途に適しています。ガラス製部品が広く受け入れられるようになった背景には、画像診断システムや手術器具などの高精度医療機器の台頭があります。ガラスはその生体適合性と寸法安定性により、製造業者にとって不可欠なものとなりつつあります。

可視波長セグメントは、イメージング、ディスプレイ、照明、民生用電子機器など幅広い用途があるため、フォトニクス市場で最速の成長を記録すると予測されています。波長がおよそ400~700ナノメートルである可視光は、人間の相互作用を促進する最も関連性の高いスペクトルであり、人々の日常生活で使用されるあらゆる応用技術への統合を可能にしやすいです。OLED、マイクロLED、量子ドット・ディスプレイは、電話、テレビ、モニター、AR/VRのディスプレイを牽引しています。このようなディスプレイ・スクリーン技術に対する確立された需要が、可視光フォトニック技術の採用を後押ししています。韓国、中国、日本など、エレクトロニクスとディスプレイ市場に精通した国々の企業は、新しいディスプレイ技術の可視光フォトニクスに多額の投資を行っています。政府がエネルギー効率指標を要求し、商業、住宅、公共インフラプロジェクトにLEDを大量導入していることから、LED(主に可視光と一部の赤外光に影響を与える)を含む固体照明(SSL)技術も成長の大きな原動力となっています。

照明は、フォトニクス市場で最も急成長している応用セグメントとして浮上しています。これは、エネルギー効率の高い照明光源の採用増加、急速な都市化、カーボンニュートラルを目指す世界的な目標によるものです。従来の白熱灯や蛍光灯から固体照明(SSL)、特に発光ダイオード(LED)や有機LED(OLED)への転換が、フォトニクス技術への大きな需要を引き起こしています。フォトニック技術は、従来の代替光源をはるかに凌ぐ発光効率、大幅な長寿命、エネルギー消費の削減を実現し、商業、住宅、産業、公共インフラなどの用途で実行可能なソリューションとなっています。各国政府は、アジア太平洋、欧州、北米でLEDベースの照明ソリューションの採用を奨励するため、厳しいエネルギー効率規制や補助金/命令を制定しており、これも市場の予測成長に影響を与えています。フォトニクスベースの制御やセンサーを採用したリアリティキャプチャスマート照明システムは、スマートホームやスマートシティでますます望まれ、消費されるようになってきています。これらのスマート照明システムは、光センサー、光検出器、制御装置などのフォトニクスベースのコンポーネントを利用して、占有率や周囲の変化(ダイナミクス)に基づいて調整可能で、明るさや色温度をそれぞれ変更します。

メディア・通信セグメントは、フォトニクス市場で最も急成長している最終用途セグメントであり、遠隔高速データ伝送、5Gインフラストラクチャ、光通信システム開拓のニーズの高まりが大きな要因となっています。フォトニクス技術、特に光ファイバー技術と光トランシーバーは、今日の通信ネットワークをより高速に、より安全に、より多くの帯域幅で、より少ない損失で、長距離にわたって運用する最先端の通信ソリューションです。世界的なインターネット利用量の増加に伴い、データトラフィックの速度と量も増加し、電気通信事業者は現在、銅線インフラから光ファイバーネットワークへの移行を進めています。この移行は、通信フォトニックコンポーネントに対する大きなニーズを生み出しています。5G商用ネットワークの開発と6Gへの発展が予想されるため、ネットワークに接続されるデバイスの数に対応するフォトニックソリューションも必要となります。拡張現実(AR)、仮想現実(VR)、クラウド・コンピューティングなどのアプリケーションでは、コンテンツをストリーミングする機器の数や遅延の要件も、より広い帯域幅と低遅延の通信インフラを必要とします。フォトニック集積回路(PIC)、レーザー、フォトディテクターは、帯域幅と遅延の今後の要求を満たすため、最先端のデータセンターや無線通信ハブに統合されつつあります。波長分割多重(WDM)やコヒーレント光システムの新たな開発は、光通信システムの効率を大幅に向上させ、メディアや通信におけるフォトニック技術の必要性をさらに高めています。

当レポートでは、世界のフォトニクス市場について調査し、製品タイプ別、波長別、用途別、材料別、最終用途産業別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- フォトニクス市場における生成型AIの影響

第6章 業界動向

- イントロダクション

- 顧客ビジネスに影響を与える動向/混乱

- バリューチェーン分析

- 投資と資金調達のシナリオ

- エコシステム分析

- 価格分析

- 技術分析

- 特許分析

- 貿易分析

- 2024年~2025年の主な会議とイベント

- 関税と規制状況

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- マクロ経済見通し

- ケーススタディ分析

第7章 フォトニクス市場(製品タイプ別)

- イントロダクション

- 光源

- レーザーとレーザーシステム

- 検出器、センサー、イメージングデバイス

- 光通信とネットワーク

- 光学部品およびシステム

- オプトエレクトロニクスおよび集積光子回路

第8章 フォトニクス市場(波長別)

- イントロダクション

- 紫外線

- 可視

- 赤外線

第9章 フォトニクス市場(用途別)

- イントロダクション

- ディスプレイ

- 情報通信技術

- 太陽光発電

- 医療技術とライフサイエンス

- 測定と自動ビジョン

- 照明

- その他

第10章 フォトニクス市場(材料別)

- イントロダクション

- シリコン

- ガラス

- リン化インジウム(INP)

- ガリウムヒ素

- 窒化ガリウム

- ニオブ酸リチウム

- その他

第11章 フォトニクス市場(最終用途産業別)

- イントロダクション

- 建設

- メディア・通信

- 医療

- セキュリティ・防衛

- 工業

- その他

第12章 フォトニクス市場(地域別)

- イントロダクション

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イタリア

- フランス

- 英国

- オランダ

- その他

- その他の地域

- サウジアラビア

- アラブ首長国連邦

- オマーン

- エジプト

- 南アフリカ

- その他

第13章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み

- 市場シェア分析

- 収益分析

- ブランド/製品比較

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 企業評価と財務指標、2024年

- 競合シナリオ

第14章 企業プロファイル

- 主要参入企業

- THORALABS, INC.

- AMS-OSRAM

- HAMAMATSU PHOTONICS K.K.

- LUMENTUM OPERATIONS LLC

- IPG PHOTONICS CORPORATION

- SIGNIFY HOLDING

- CORNING INCORPORATED

- ON SEMICONDUCTOR CORPORATION

- OFS FITEL, LLC

- COHERENT CORP.

- NICHIA CORPORATION

- その他の企業

- TOPTICA PHOTONICS

- M SQUARED LASERS LIMITED

- FREEDOM PHOTONICS LLC

- SCINTIL PHOTONICS

- PHOTONICS INDUSTRIES INTERNATIONAL. INC.

- LUMILEDS HOLDINGS B.V.

- EXCELITAS TECHNOLOGIES CORP.

- TRUMPF

- EMERSON ELECTRIC CO

- SAMSUNG ELECTRONICS

第15章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 228 Pages

- 納期

- 即納可能