|

市場調査レポート

商品コード

1940674

アジア太平洋地域のクーリエ、エクスプレス、小包(CEP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Asia-Pacific Courier, Express, And Parcel (CEP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アジア太平洋地域のクーリエ、エクスプレス、小包(CEP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 382 Pages

納期: 2~3営業日

|

概要

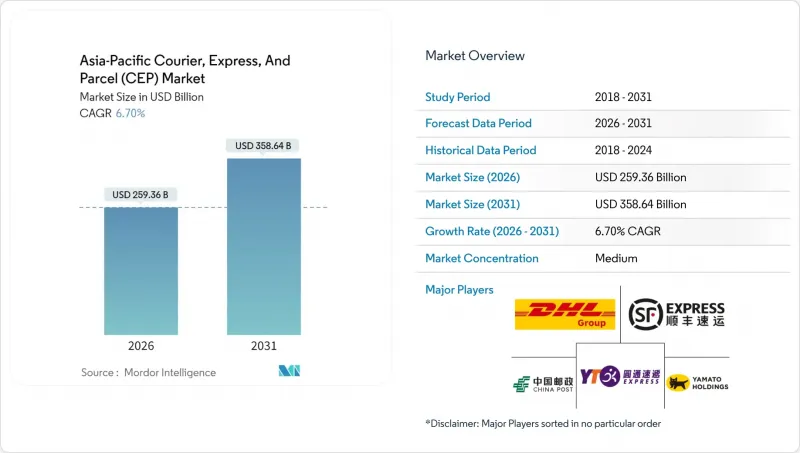

アジア太平洋地域のクーリエ、エクスプレス、小包(CEP)市場規模は、2026年に2,593億6,000万米ドルと推定されています。

これは2025年の2,430億8,000万米ドルから成長した数値であり、2031年には3,586億4,000万米ドルに達すると予測されています。2026年から2031年にかけてはCAGR6.70%で拡大が見込まれています。

この拡大は、同地域における持続的な電子商取引の勢い、デジタル決済の普及拡大、RCEPやCPTPPなどの支援的な貿易枠組みを反映しています。当日配送への期待は、プレミアム追加サービスから基本サービスレベルへと移行しており、都市部のマイクロフルフィルメント資産への大規模な投資を促しています。リアルタイム追跡、予測ルーティング、温度管理能力を統合する事業者は、高利益率の取扱量を確保する立場にあります。一方、労働力不足や燃料価格の変動が営業利益率を抑制し、自動化の促進要因となっています。

アジア太平洋地域のクーリエ、エクスプレス、小包(CEP)市場の動向と洞察

Eコマースの急成長と即日配送文化

都市部の所得向上とモバイルインターネット普及により、アジア主要都市では翌日配送・当日配送が新たな標準として定着しました。2024年には地域EC市場規模が2兆米ドルを突破し、消費者は速達オプションがない場合、カート放棄が増加しています。物流企業は都市周辺部のマイクロフルフィルメント拠点に在庫を配置し、予測分析による郵便番号単位の注文集約で対応しています。当日配送の密度向上は配送効率を高める一方、人件費や不動産コストを押し上げ、電動二輪車や自動ロッカーの普及を促進しています。ラピッドコマース型食料品モデルは配送時間を30分未満に圧縮し、従来のハブ・アンド・スポーク型ネットワークを、近接性を優先したノード型メッシュ構造へ再設計することを迫っています。これらの変化は、単位コストを抑制できる事業者にとって、収益向上の好機を裏付けています。

越境EC事業者連合(RCEP、CPTPP)

RCEP加盟国間では取引商品の90%に関税が撤廃され、CPTPPでは通関手続きが合理化された結果、加盟国内の平均通関時間が3分の1短縮されました。中堅物流事業者はデジタル原産地証明書を活用し、バンコク~東京間の2日間ドア・ツー・ドア配送を実現しています。フィリピンやベトナムの小規模販売業者は、貨物輸送・関税前払い・返品管理をパッケージ化した地域統合業者とのマーケットプレース提携により輸出アクセスを獲得しています。輸入上限が引き上げられる中、小包量は郵便ルートからプレミアムエクスプレス路線へ移行し、商品価格の軟化にもかかわらず料金体系の安定を支えています。シングルウィンドウプラットフォーム間の相互運用性向上により、事務処理がさらに削減され、サービスの信頼性が向上しています。

都市部におけるドライバーの稼働時間制限と労働力不足

シンガポールの週44時間労働制限や東京都心のトラック夜間通行規制により、ピーク時の配送能力が制約されています。日本と韓国では高齢化が進み、小包取扱量が増加する一方で労働力人口が減少しています。中国の一線都市では2024年、物流業界の賃金が上昇し、事業者は配達員確保のため入社ボーナスを提供しました。リスク軽減のため、運送会社は代替集荷拠点の拡充や歩道用ロボットの試験運用を進めています。しかしながら自律走行オプションは依然として試験段階であり、逼迫した労働力供給が当面の制約要因となっています。

セグメント分析

2025年における小包需要の34.42%を電子商取引が占め、定着したオンラインショッピング行動を反映しています。医療品配送は2026年から2031年にかけてCAGR7.03%で拡大し、バイオ医薬品、臨床試験サンプル、在宅医療機器が牽引役となります。アジア太平洋地域のクーリエ、エクスプレス、小包(CEP)市場では、パッシブ包装とリアルタイムセンサーを備えた規制準拠のコールドチェーン輸送ルートが整備されています。

製造業はジャストインタイムの原材料流通により安定した基盤を維持する一方、金融サービスでは機密文書の安全かつ追跡可能な輸送が求められます。食料品クイックコマースは、高頻度・低単価の注文に対応したほぼ即時発送を必要とし、ネットワーク容量を拡大しています。

国際小包流通量は2026年から2031年にかけてCAGR6.86%で拡大しました。一方で2025年時点では、国内貨物がアジア太平洋地域のクーリエ、エクスプレス、小包(CEP)市場において64.02%という圧倒的なシェアを維持しています。RCEP(地域的包括的経済連携)に基づく税関のデジタル化により国境での滞留時間が短縮され、主要都市間での2~3日配送が可能となりました。越境ECに関連するアジア太平洋地域のクーリエ、エクスプレス、小包(CEP)市場規模は、2030年まで着実な成長が見込まれます。国内密度の優位性が低単価を支える一方、大都市圏では当日配送保証が利益率を圧迫しています。

サプライチェーンの多様化を図る中堅輸出企業の間で、越境需要が最も高まっています。クイックコマースマーケットプレースでは現在、ニッチな韓国美容製品を東南アジアへ72時間配送することを約束しており、購入者はプレミアム追跡サービスに対して標準料金の2倍を支払っています。ギャップや言語障壁への対応は継続課題ですが、税関、運送業者、マーケットプレース間の共有データインターフェースを通じて徐々に緩和されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口動態

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済的パフォーマンスとプロファイル

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- 物流パフォーマンス

- インフラストラクチャー

- 規制の枠組み

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- パキスタン

- フィリピン

- タイ

- ベトナム

- バリューチェーンと流通チャネル分析

- 市場促進要因

- 電子商取引の急成長と即日配送文化

- 越境EC事業者間の提携(RCEP、CPTPP)

- 政府主導のスマート物流回廊(中国、インド、ASEAN)

- 生物製剤および生鮮食品向けコールドチェーン需要の急増

- AIを活用したルート最適化と自律型ハブ

- マイクロフルフィルメントとダークストアの普及

- 市場抑制要因

- 都市部における運転時間制限と労働力不足

- 変動する燃料油・航空燃料サーチャージ

- 第2・第3都市における配送システムの格差解消

- 地政学的な貿易ルートの混乱(海峡、南シナ海)

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 仕向地

- 国内

- 国際

- 配送スピード

- 急便

- 非急便

- モデル

- B2B

- B2C

- C2C

- 出荷重量

- 重重量貨物

- 軽重量貨物

- 中重量貨物

- 輸送手段

- 航空

- 道路

- その他

- エンドユーザー産業

- 電子商取引

- 金融サービス(BFSI)

- ヘルスケア

- 製造業

- 一次産業

- 卸売・小売業(オフライン)

- その他

- 国

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- パキスタン

- フィリピン

- タイ

- ベトナム

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 主要な戦略的動き

- 市場シェア分析

- 企業プロファイル

- Blue Dart Express Limited

- China Post

- CJ Logistics Corporation

- DHL Group

- DTDC Express Limited

- FedEx

- Japan Post Holdings Co., Ltd.(including Toll Group)

- JWD Group

- SF Express(KEX-SF)

- SG Holdings Co., Ltd.

- Shanghai YTO Express(Logistics)Co., Ltd.

- United Parcel Service(UPS)

- Yamato Holdings Co., Ltd.

- ZTO Express