米国のプラスチックキャップおよびクロージャー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States (US) Plastic Caps And Closures - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940629

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

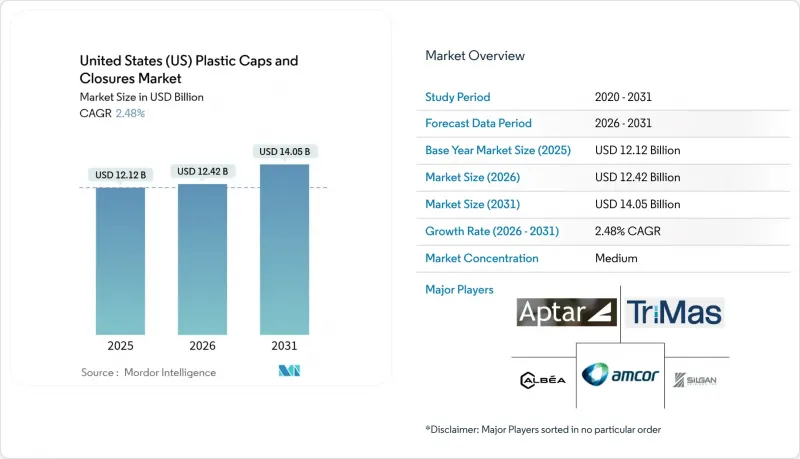

米国のプラスチックキャップおよびクロージャー市場は、2025年に121億2,000万米ドルと評価され、2026年の124億2,000万米ドルから2031年までに140億5,000万米ドルに達すると予測されております。

予測期間(2026年~2031年)におけるCAGRは2.48%と見込まれております。

この緩やかな成長ペースは、規制順守コスト、樹脂価格の変動、飲料・医薬品・EC包装分野における需要急増が複合的に作用した結果です。紐付きキャップに関する法規制、強化されたチャイルドレジスタント基準、NFC認証技術へのブランド関心が高まる中、材料選択と製造手法の見直しが進んでいます。ポリプロピレン(PP)は低コストかつ優れたバリア性能により支配的な地位を維持していますが、ポリエチレンテレフタレート(PET)は、ブランドが軽量化と循環性目標を追求する中でシェアを拡大しています。コスト効率の高い射出成形とプレミアムなスマートクロージャー機能を組み合わせたメーカーは、米国のプラスチックキャップおよびクロージャー市場における新たな機会を捉える上で最も有利な立場にあります。

米国のプラスチックキャップおよびクロージャー市場の動向と洞察

利便性の高い包装飲料の需要急増

外出先での消費習慣と機能性水分補給製品の投入により、イージーオープン・再封可能なキャップを備えた単回用PETボトルの需要が引き続き増加しております。飲料充填メーカーは、片手操作を可能としつつ21 CFR S211.132の改ざん防止規則に準拠するスポーツキャップやフリップトップ形式に対応したクロージャーを指定する傾向が強まっております。ブランドオーナーは、キャップにNFCタグやQRコードを組み合わせ、購入後のエンゲージメントやロイヤルティプログラムを促進し、キャップをデジタルメディアの媒体として活用しています。プレミアムウォーター、エナジードリンク、レディ・トゥ・ドリンクコーヒーが棚スペースを占める中、キャップメーカーは、酸素吸収ライナー、一体型スパウト、ブランドアイデンティティを強化するカラーマッチング仕上げなどの付加価値製品を販売する機会を得ています。米国におけるプラスチックキャップおよびクロージャー市場は、こうした要件の恩恵を受けております。付加価値設計が炭酸飲料の緩やかな数量成長を補っているためです。

拡大する医薬品包装の要件

高齢化と処方薬治療の普及に伴い、消費者製品安全委員会(CPSC)のトルクおよびプッシュターン試験をクリアする、子供用安全機能付きで高齢者にも使いやすいキャップの需要が高まっています。自動調剤キャビネットを導入する病院や薬局では、投与ミスを防ぐため、極めて均一なトルク範囲とライナーの完全性が求められます。現在24州で規制物質として管理されている合法大麻製品は、中毒防止包装基準を満たす必要があり、これにより認証済み再封可能システムの高付加価値ニッチ市場が生まれています。マイクロセンサーやタイムスタンプ機能を組み込んだスマートクロージャーは、治療の順守状況の追跡や潜在的な誤用の警告に役立ち、専門コンバーター企業にとってヘルスケア技術分野との提携への入り口となっています。

樹脂価格の変動性

メキシコ湾岸に集中するポリオレフィン原料は、ハリケーンや予期せぬクラッカー停止の影響を受けやすく、スポットPP・PE価格が数週間で30~50%上昇する可能性があります。キャップメーカーは追加料金の転嫁に遅れが生じ、価格高騰時には利益率が圧迫され、新規金型への投資が抑制されます。一部のコンバーターは先物契約で樹脂購入をヘッジしていますが、変動性は依然として固定価格指数化を重視する長期飲料供給契約を複雑化させています。2026~2027年に稼働予定の新たなシェールガークラッカーが増産能力を約束する一方で、短期的なリスクプロファイルは在庫のスリム化と複数調達戦略を促しています。

セグメント分析

ポリプロピレンは、化学的安定性と高速射出成形ラインへの適合性を強みとし、米国プラスチックキャップおよびクロージャー市場の41.12%を占めています。飲料充填業者が軽量スクリューキャップを標準化する一方、家庭用化学品分野では耐溶剤性に優れたPP製フリップキャップが引き続き支持されることから、当セグメントは低単桁成長が見込まれます。PETはシェアが中程度の単数桁にとどまるもの、低密度とボトルからキャップへのリサイクル工程との互換性により、2031年までCAGR3.45%で最も急速な成長が見込まれます。この優位性は、サイクルタイムと廃棄物を削減するOrigin Materials社の新規熱成形プロセスによってさらに強化されています。

上位2素材以外では、高密度ポリエチレン(HDPE)は穿刺抵抗性とチャイルドセーフトルク範囲が求められる医薬品バイアルの主要素材であり、一方低密度ポリエチレン(LDPE)は調味料やパーソナルケアクリームのディスペンシングノズルに好まれます。特殊バイオポリマーはシェア2%未満ながら、ブランドの持続可能性要件がコストを上回る分野で採用が進んでいます。こうした動向が相まって、加工業者が利用できる材料の選択肢は広がり、樹脂サプライヤーは価格だけでなく循環性への取り組みで差別化を図る必要に迫られています。

飲料分野は、2025年時点で米国プラスチックキャップおよびクロージャー市場規模の30.05%を占めております。これは大量のボトル入り飲料水と炭酸飲料の詰め替え需要によるものです。しかしながら、炭酸飲料セグメントの成熟に伴い成長は鈍化傾向にあり、一方で機能性飲料やスポーツドリンクは高利益率のスポーツキャップへ移行が進んでおります。一方、医薬品用キャップは処方薬量の増加と、州大麻市場における認証済みチャイルドレジスタント/高齢者向け設計を義務付けるSKUの追加により、年率4.79%で成長します。病院では単回投与ブリスターパックへの移行が進むもの、点滴用ボトルや経口懸濁液のキャップ密封方式が依然主流であり、一部の治療法がパウチやペン型容器に移行しても基礎需要は維持されます。

食品分野は安定した成長軌道を維持しており、改ざん防止性と漏液防止性を重視するEC市場の拡大が寄与しています。化粧品・トイレタリー分野では高級感あるオーバーキャップ、メタリック仕上げ、ブランドカラーとの調和が求められ、少量ながら収益性の高いニッチ市場を形成しています。家庭用化学品分野では安全シールと投与精度が重視され、堅牢なライナーシステムとトルク管理の重要性が再認識されています。これらの組み合わせは、成功するサプライヤーが飲料需要に過度に依存せず、複数の成長分野に合わせてキャップ製品群をカスタマイズする理由を裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 便利な包装飲料への需要急増

- 拡大する医薬品包装の要件

- 金属製キャップから軽量プラスチック製への移行

- 改ざん防止設計を必要とする電子商取引の成長

- テザー付きキャップ規制の採用

- 高速圧縮成形能力によるリショアリング

- 市場抑制要因

- 樹脂価格の変動性

- 持続可能な代替素材との競合

- 見込まれる連邦政府による使い捨てプラスチック規制

- マイクロプラスチック問題への注目がライナーレスキャップの普及を促進

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 素材別

- ポリエチレンテレフタレート(PET)

- ポリプロピレン(PP)

- 低密度ポリエチレン(LDPE)

- 高密度ポリエチレン(HDPE)

- その他の素材

- エンドユーザー業界別

- 飲料

- 食品

- 医薬品・ヘルスケア

- 化粧品・トイレタリー

- 家庭用化学製品

- その他のエンドユーザー産業

- キャップタイプ別

- スクリューキャップ

- テザー付きキャップ

- フリップトップおよびスナップオンキャップ

- チャイルドレジスタントキャップ

- 高級/プレミアム装飾キャップ

- ディスペンシングキャップ

- 製造技術別

- 射出成形

- 圧縮成形

- 3ピースおよびインライン組立

- デジタル印刷スマートキャップ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Silgan Holdings Inc.

- AptarGroup, Inc.

- Amcor plc

- Albea S.A.

- TriMas Corporation

- Tetra Pak International S.A.

- Guala Closures S.p.A.

- MJS Packaging, Inc.

- O. Berk Company, LLC

- Closure Systems International, Inc.

- BERICAP GmbH & Co. KG

- Crown Holdings, Inc.

- Evergreen Packaging LLC

- Phoenix Closures, Inc.

- Portola Packaging, Inc.

- Plastipak Packaging, Inc.

- Mold-Rite Plastics, LLC

- Smurfit WestRock

- SIG Combibloc Group AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日