欧州のプラスチックキャップおよびクロージャー:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Europe Plastic Caps And Closures - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906984

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

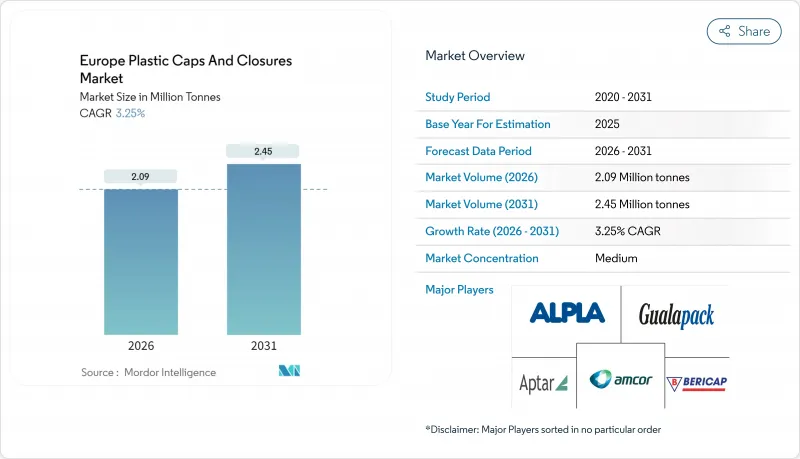

欧州のプラスチックキャップおよびクロージャー市場は、2025年に202万トンと評価され、2026年の209万トンから2031年までに245万トンに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.25%と見込まれます。包装および包装廃棄物規制(PPWR)に基づく規制の勢いが、リサイクル含有率の義務化が強化される中、着実な数量拡大を推進しています。

キャップ1個あたり樹脂使用量を15~20%削減する軽量化プログラム、ブランドオーナーによるサプライチェーンのカーボンフットプリントへの監視強化、酒類・化粧品包装の高級化が相まって、需要の回復力を支えています。地域全体で推定3億ユーロに上るテザー付きキャップへの改修設備投資は、技術更新サイクルを加速させ、高度な射出成形能力を有するメーカーに有利に働きます。一方、再生樹脂の不足やデポジット返還制度(DRS)の導入により飲料容器がアルミ代替品へ移行する動きは、成長の上昇幅を抑制するもの、全体的な成長軌道を阻害することはありません。競合の激しさは中程度に留まり、素材の革新とスマートクロージャー機能性が主要な差別化要因として機能しています。

欧州のプラスチックキャップおよびクロージャー市場動向と分析

軽量化要求が材料革新を推進

PPWR(プラスチック包装規制)により、コンバーターは性能を維持しつつ樹脂重量を削減する必要に迫られており、ポリマーブレンドの実験や精密金型設計の更新が進められています。これらの取り組みにより、性能を損なうことなくキャップの平均重量を0.8gまで削減することに成功しています。樹脂価格の変動により既に圧迫されていたコンバーターの粗利益率は8%を下回り、主要プレイヤーは供給安定化のため垂直統合や自社リサイクルループの構築を推進しています。PET向け軽量化の進展は、0.8mmの側壁厚を可能にするオリエンテーション技術に支えられ、同ポリマークラスの4.39%のCAGRと連動しています。ISO 11469およびEN 13427への適合要件は、研究開発のハードルを高め、深い材料専門知識を持つ既存企業のシェアを固めています。中期的には、軽量化が予測CAGRに約0.8パーセントポイントの押し上げ効果をもたらすと見込まれます。

テザー付きキャップ規制が生産経済性を再構築

2024年7月より、3リットル以下の飲料容器には全てテザー付きキャップの装着が義務付けられ、欧州の約1,350のボトリングライン(1ラインあたり15万~30万ユーロ)の改修が必要となります。テトラパック社は3億ユーロを投資し、2024年半ばまでに120億個以上の適合キャップを供給しました。調和規格EN 17665:2022+A1:2023は、射出成形ヒンジソリューションを推奨し規制の曖昧さを軽減する明確な適合経路を提供します。消費者調査では環境メリットに基づく73%の受容率が示され、ブランドオーナーの移行リスクを緩和。短期的な導入により需要は1.2ポイント上昇する一方、中小競合他社には資本障壁が高まります。

スタンドアップパウチが家庭用化学製品の包装を変革

柔軟包装は、60%の材料節約と高い陳列効果により、洗剤・洗浄剤分野で硬質HDPEボトルから年間15~20%のシェアを獲得しています。ドイツとフランスにおけるブランドオーナーの試験導入では、低価格帯および中価格帯SKUにおいて、パウチに対する消費者の受容性が68%と確認されました。家庭用化学製品におけるキャップ需要は2030年までに8~12%減少する可能性があり、コンバーターが注ぎ口付きパウチ用フィッティングへ転換するにつれ、全体のCAGRを0.7ポイント押し下げます。

セグメント分析

ポリプロピレンは、優れた耐薬品性とコストパフォーマンス比の高さから、2025年に欧州のプラスチックキャップおよびクロージャー市場で44.38%のシェアを占め首位を維持します。本セグメントは飲料、食品、家庭用化学品向けに大規模に供給され、確立された供給ロジスティクスと成熟した射出成形インフラを活用しています。樹脂価格が変動する中でも、単位当たりPP使用量を10~15%削減する軽量化施策により、コスト優位性を確保しています。

ポリエチレンテレフタレート(PET)は、軽量性と優れたバリア特性により、テザー付きキャップや無菌乳製品用途に適合し、2031年までCAGR4.28%で最も急速に成長するセグメントとなります。欧州のPETプラスチックキャップおよびクロージャー市場規模は、特に化学的リサイクルが規制承認を得るにつれ、再生材含有率の高さと連動して拡大が見込まれます。LDPEとHDPEは柔軟なディスペンシング用途や耐薬品性が必要なニッチ市場で存在感を維持する一方、PVCは持続可能性への圧力により引き続きシェアを縮小しています。

標準的なスクリューキャップは、汎用的な互換性と高速ライン効率による単位当たりの経済性が優位性を維持し、2025年時点で47.10%の最大シェアを占めます。しかしながら、特殊形状の普及に伴い、欧州におけるスクリューキャップの市場シェアは微減する見込みです。

チャイルドレジスタントキャップは、医薬品生産能力の拡大と栄養補助食品・大麻製品における安全基準の強化を背景に、2031年までCAGR4.32%で成長が見込まれます。ディスペンシングキャップは、精密な投与機構を活用し、パーソナルケア製品やECリフィルエコシステムにおいて新たな需要拡大が見込まれます。スナップオン式および特殊スポーツキャップは外出先での飲料ニーズに対応し、改ざん防止シールには認証チップを埋め込み、高級スピリッツにおける偽造品対策を実現します。

欧州のプラスチックキャップおよびクロージャー市場レポートは、素材タイプ(ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)など)、製品タイプ(スクリューキャップ、スナップオンキャップなど)、製造タイプ(射出成形、圧縮成形、ブロー成形)、エンドユーザー産業(飲料、食品、医薬品・ヘルスケアなど)、地域別に分析しております。市場予測は数量(トン)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU包装・包装廃棄物規制による軽量化義務

- 2024年EU指令期限を前にしたテザー付きキャップの普及率の高さ

- 乳製品RTDラインにおける高バリア性・無菌対応キャップの需要拡大

- ブランドオーナーによる再生素材キャップへの移行

- クラフトスピリッツブームが牽引するプレミアム・改ざん防止キャップの需要拡大

- 漏れない封止を必要とするECリフィル形式の急速な成長

- 市場抑制要因

- スタンドアップパウチが家庭用化学製品のSKUに食い込んできています

- デポジット返還制度が飲料メーカーをアルミ缶へ誘導

- 大陸規模での再生PET/再生HDPE食品グレード供給不足

- 既存PETラインにおけるテザーキャップ改造の高資本集約性

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測

- 素材タイプ別

- ポリエチレンテレフタレート(PET)

- ポリプロピレン(PP)

- 低密度ポリエチレン(LDPE)

- 高密度ポリエチレン(HDPE)

- ポリ塩化ビニル(PVC)

- その他の素材

- 製品タイプ別

- スクリューキャップ

- スナップオンキャップ

- ディスペンシング用キャップ

- チャイルドレジスタントキャップ

- 改ざん防止キャップ

- その他の製品タイプ

- 製造方法別

- 射出成形

- 圧縮成形

- ブロー成形

- エンドユーザー産業別

- 飲料

- 食品

- 医薬品・ヘルスケア

- 化粧品・トイレタリー

- 家庭用化学品

- その他産業

- 国別

- ドイツ

- 英国

- スペイン

- フランス

- イタリア

- スロベニア

- オーストリア

- スイス

- ハンガリー

- クロアチア

- ルーマニア

- ギリシャ

- ロシア

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BERICAP GmbH and Co. KG

- Guala Closures Group

- Pelliconi and C. S.p.A.

- UNITED CAPS Luxembourg S.A.

- Closure Systems International Europe GmbH

- AptarGroup Inc.

- Amcor plc

- ALPLA Werke Alwin Lehner GmbH and Co KG

- Georg Menshen GmbH and Co. KG

- Weener Plastics Group

- Tetra Pak International S.A.

- Coral Products PLC

- Greiner Packaging International GmbH

- Logoplaste

- Pano Cap Europe Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日