摩擦材料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Friction Material - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940619

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

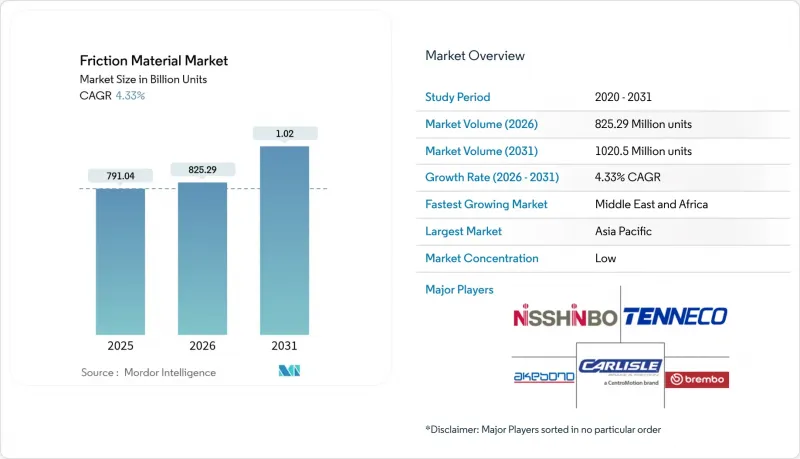

2026年の摩擦材料市場規模は8億2,529万ユニットと推定され、2025年の7億9,104万ユニットから成長が見込まれます。

2031年の予測値は10億2,050万ユニットで、2026年から2031年にかけてCAGR4.33%で拡大する見通しです。

ユーロ7微粒子規制などの規制上の節目、低粉塵ディスク・パッドへの活発な需要、増加する自動車保有台数が、摩擦材料市場を着実な成長軌道に乗せております。メーカー各社は銅フリーを維持するためパッドの化学組成を再設計する一方、センサー搭載型「スマートパッド」の採用が、サービスとしてのメンテナンス収益モデルの拡大に寄与しております。アジア太平洋地域の自動車生産力と深いアフターマーケットエコシステムが最大の地域シェアを支える一方、コスト最適化された東欧の工場は、銅、アラミド、セラミックファイバーの価格変動によるマージン圧力を世界のサプライヤーが均衡させるのに貢献しています。競合の激しさは、ソフトウェア、予測分析、再生原料を次世代製品に組み込む競争を繰り広げる中規模の地域専門企業と大規模な多国籍企業によって形作られています。

世界の摩擦材料市場の動向と洞察

産業用・非道路機械の需要拡大

鉱業・建設・農業用重機は、極度の熱や汚染に耐える摩擦部品を消費するため、乗用車を上回る単位数量を消費します。自律走行鉱山トラックにはセンサー搭載のディスク・パッドセットが採用され、摩耗データをリアルタイムで車両管理システムに送信することで、予期せぬダウンタイムを削減しています。現地サポートが限られる新興市場では、OEMメーカーが高密度ライニングを採用し、耐用年数の延長を図っています。統合駆動系サプライヤーは、ブレーキ、クラッチ、リターダーシステムをバンドル化し、クロスセリングの可能性を高めています。産業用調達チームは、特に東南アジアにおいて、大型ディスクのリードタイム短縮のため、現地在庫拠点を有するサプライヤーを選定する傾向が強まっています。政府によるインフラ拡張への資金投入と、高トン数の商品輸送が継続する中、ドライバー需要の中期的影響は堅調に推移する見込みです。

世界の自動車保有台数の急増とブレーキパッド交換サイクル

インド、インドネシア、ベトナムでは、平均車齢が9年を超える中、自動車フリートの増加率が新車販売を上回っており、アフターマーケット向けパッド需要を持続させています。都市部の密集した交通環境では、ストップ・アンド・ゴーの走行がパッドの摩耗を加速させるため、交換間隔が短縮され、電動化による数量減少を相殺しています。サブスクリプションサービスや配車サービス向け車両群では、予防保全スケジュールが導入されており、価格が高いにもかかわらず、摩耗予測が容易なセラミックパッドが採用されやすくなっています。OEM連携サービスネットワークでは、複数プラットフォーム対応のパッドラインを在庫し、モデル世代を超えた在庫管理を効率化しています。プレミアムパッドブランドは、適合データを活用したオンラインチャネルを活用し、DIY消費者をターゲットにしています。長期的には、この要因が世界のCAGRに最も大きなプラス寄与をもたらす見込みです。

ライフサイクルコストの高さvs回生ブレーキによる摩耗低減

都市部での使用環境における電気乗用車は、パッド寿命が10万マイル(約16万km)を超えるケースが見られ、内燃機関モデルと比較して交換頻度が大幅に減少しています。フリート計算では、低粉塵パッドの価格とメンテナンス頻度の低減を比較検討するため、アフターマーケットチャネルには利益率の圧迫が生じています。積極的な回生エネルギー回収を行うハイブリッドSUVは、緊急停止時に強力なパッド摩擦力を依然として必要とするため、高コストなデュアルコンパウンドソリューションが求められます。自治体バス事業者は、回生ブレーキが回収段階に達するとブレーキシステム全体の総所有コストが低下し、パッド交換時期が遅延すると報告しています。サプライヤーは収益の焦点を数量から付加価値の高いコーティングや分析技術へ移行していますが、この抑制要因は摩擦材料市場のCAGRに対して顕著な抑制効果をもたらし続けています。

セグメント分析

2025年時点でブレーキパッドは摩擦材料市場シェアの40.85%を占め、世界の交換用部品ビジネスの基幹を成し続けております。パッド関連の摩擦材料市場規模は、高い摩耗率と標準化された設計テンプレートによるクロスプラットフォーム供給の簡素化を反映しております。一方、ディスクは統合型電子ブレーキシステムが精密な金属加工を施した大型ローターを要求し平均販売価格を押し上げるため、5.59%という最速のCAGRを示しております。

パッドの改良は、係数安定性を損なわずに粉塵を抑制する銅フリー有機ブレンドを中心に進んでいます。ローター需要は、バネ下重量を低減するベンチレーテッドディスクやカーボンセラミックディスクを指定する高級SUVの普及により追い風を受けています。ブロックとライニングの需要量は、鉄道や重工業分野で安定していますが、自動化によりブロック交換間隔は延長傾向にあります。クラッチフェーシングなどのニッチ部品は、ロボット工学や産業オートメーションの成長を牽引しています。総合的な動向ではパッドが依然として主流ですが、ディスクは収益増加ペースが速いため、世界のサプライヤーの戦略的焦点が広がっています。

2025年時点で摩擦材料市場規模の37.95%を占めるセミメタリック配合は、実証済みのコストパフォーマンス特性により支持されています。鋼鉄または銅繊維と有機バインダーを組み合わせたこの配合は、フェード耐性と騒音制御のバランスを実現します。セラミック配合は後塵を拝していますが、ユーロ7ダストキャップ規制と高性能電気自動車需要に牽引され、CAGR5.98%で拡大中です。

ブレンボ社のグリーントールレーザー堆積ローターコーティングはPM10を低減し、規制順守の経済性を変革するセラミックの潜在性を示しています。焼結金属は鉄道・航空機分野で不可欠ですが、市場シェアは小規模です。アラミド繊維を豊富に含むパッドは、軽量かつ高強度という特性から、航空宇宙および高性能オートバイ市場でニッチなシェアを獲得しています。段階的な研究開発はバイオベースバインダーに注力し、耐久性を損なうことなくカーボンフットプリントの削減を目指しています。

地域別分析

アジア太平洋地域は、確立されたサプライチェーン、コスト競争力のある労働力、中国・インド・ASEAN諸国における自動車所有台数の急増により、2025年の摩擦材料市場で45.90%という圧倒的なシェアを占めました。中国のローターメーカーは鋳造工場と機械加工工場を同一工業団地に集約し、物流コストを削減するとともに、世界の輸出競争力を支えています。インドでは、二輪車販売の回復とアフターマーケットネットワークの拡大により、2024年度上半期に収益成長が報告されました。日本は高性能車両プログラムに関連するプレミアムディスク技術の輸出に貢献し、電動二輪車用ブレーキキット分野での主導的地位を維持しています。

北米と欧州は、環境面でのリーダーシップによって成熟した市場基盤を形成しています。ユーロ7およびカリフォルニア州の銅規制により、これらの市場は低粉塵ディスクおよびセンサー付きパッドの試験場としての役割を担っており、その知見はその後アジア太平洋地域にも拡大しています。生産はコストの均衡を保ちながら、ルーマニア、ポーランド、メキシコへと東方にシフトしていますが、設計および検証センターはドイツ、イタリア、米国に残っています。

中東およびアフリカは、建設ブーム、鉱物採掘、および気候変動に強いパッドを必要とする輸入乗用車の需要に牽引され、4.66%という最も高い地域CAGRを記録しています。湾岸協力会議は、首都圏ネットワークおよびライトレールに資本を投入し、ブロックおよびライニングの需要を刺激しています。サハラ以南の鉱業用車両は、大型のウェットディスクブレーキを採用しており、これは特に重量物運搬用トラック向けに設計されたものです。南米では、ブラジルの自動車生産が徐々に回復しているにもかかわらず、通貨の変動がアフターマーケットの支出を抑制しているため、見通しは控えめです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 産業用およびオフハイウェイ機械に対する需要の増加

- 世界の自動車保有台数の急増とブレーキパッド交換サイクル

- 銅不使用及び低騒音規制の強化による材料再設計の加速

- アジアにおける二輪車およびマイクロモビリティ車両の急速な電動化

- 予知保全のためのセンサー内蔵型「スマートパッド」の採用

- 市場抑制要因

- ライフサイクルコストの高さ対回生ブレーキによる摩耗低減

- 銅、アラミド、セラミック繊維の価格変動性

- OEMメーカーによる密閉型・メンテナンスフリートランスミッションへの移行によるクラッチ摩擦需要の減少

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- ディスク

- パッド

- ブロック

- ライニング

- その他のタイプ

- 材料別

- セラミック(カーボンセラミックおよびカーボンカーボンを含む)

- アスベスト

- セミメタリック

- 焼結金属

- アラミド繊維

- その他の材料

- 用途別

- クラッチおよびブレーキシステム

- 歯車システム

- その他の用途

- エンドユーザー産業別

- 自動車

- 鉄道

- 航空宇宙(民間および防衛)

- 鉱業

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- ABS Friction

- Akebono Brake Industry Co., Ltd.

- ASK FRAS-LE FRICTION PVT LTD.

- Brembo S.p.A.

- Carlisle Brake & Friction(CentroMotion)

- ContiTech Deutschland GmbH

- EBC Brakes

- Haldex

- Hindustan Composites Ltd.

- ITT Inc.

- Japan Brake Industrial Co., Ltd.

- Miba AG

- Nisshinbo Holdings Inc.

- SGL Carbon

- Tenneco Inc.

- Yantai Haina Brake Technology Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日