建築サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Architectural Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 149 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940573

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

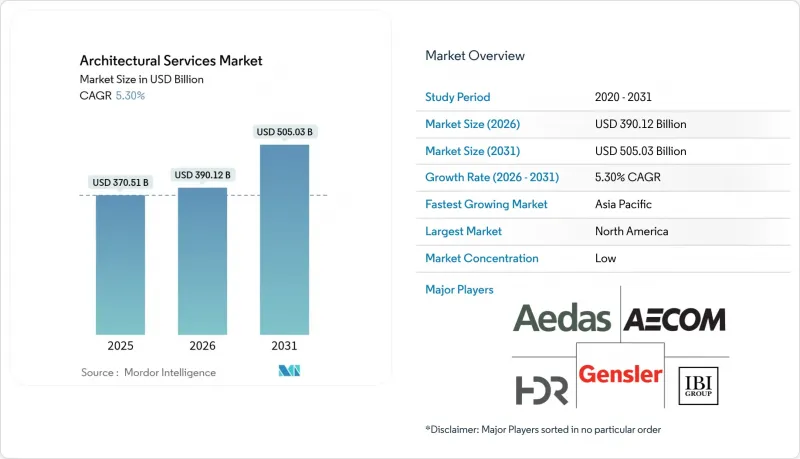

建築サービス市場は2025年に3,705億1,000万米ドルと評価され、2026年の3,901億2,000万米ドルから2031年までに5,050億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.30%と見込まれます。

パンデミック後のインフラ投資拡大、スマートシティ計画の急増、持続可能性への要求の高まりが成長の基盤となる一方、人工知能(AI)とデジタルツインプラットフォームがプロジェクトの速度と精度を向上させています。北米は連邦政府資金による交通・電力・水資源のアップグレードにより収益面で優位を保ちますが、アジア太平洋地域では政府が都市部の住宅・移動手段の不足解消に向け大規模資本を投入しているため、最も急激な成長曲線を示しています。全地域において、顧客のカーボンニュートラルと事業継続性への関心の高まりを受け、企業は低炭素材料、ネットゼロ設計目標、気候リスク評価への移行を推進しています。競合激化に伴い、世界の企業は多分野の人材確保と現地規制知識の拡充を目的に、ニッチ分野の専門企業を買収しています。一方、賃金上昇と変動する投入コストが利益率を圧迫しており、反復的な文書作成や初期段階のマススタディにおける自動化の普及が進んでいます。

世界の建築サービス市場の動向と洞察

グリーンビルディング需要の増加が市場変革を牽引

カリフォルニア州のCALGreenや国際グリーン建築基準(IGCC)などの義務的な持続可能性基準は、エネルギー・水・炭素性能の閾値を規定し、これが現在クライアントの基本的な期待値を形成しています。世界の企業は施設戦略を環境・社会・ガバナンス(ESG)目標と連動させ、コスト算定済みのネットゼロ達成経路やクレイドル・トゥ・クレイドル(C2C)材料スケジュールを提示する企業を評価しています。LEED v4が依然として世界の認証基準として主流である中、建築家は採光シミュレーション、建物全体のライフサイクル分析、再生可能エネルギー統合に関する内部能力を構築しています。検証済みグリーン設計に対する追加報酬は、上昇する人件費やソフトウェアコストを相殺し、医療、教育、物流分野ではネットゼロ指標が低コストな資金調達を可能にするため、プロジェクトパイプラインが前進しています。

ビルディング・インフォメーション・モデリング(BIM)の普及がプロジェクト実施を変革

シンガポールにおける90%のBIM利用率は、協調的な3D環境と製造設計原則が建設サイクルを短縮し、手戻りを抑制する実例を示しています。BIMソフトウェアの世界市場規模は、CAGR16.3%で2030年までに221億米ドルに達すると予測され、高度なレベル3+環境が最も高い成長勢いを示しています。自然言語テキスト2BIMエージェントはオブジェクト作成とパラメータタグ付けを効率化し、制作時間を短縮するとともに小規模スタジオの参入障壁を低減します。この可能性とは対照的に、企業は中堅BIM管理者の深刻な不足を指摘し、採用コストの増加や複雑な多分野プロジェクトの遅延を招いています。政府は公共建築物へのBIM文書化義務化で対応し、移行期のスキルギャップにもかかわらず需要を加速させています。

BIMに精通した建築家の不足が市場成長を制約

業界調査によれば、設計事務所の96%がスキル不足を経験しており、特に中級BIMレベルで顕著です。これにより51%の企業が新規案件を断らざるを得ない状況です。米国建築サービス業界では2024年11月に1,300人の雇用が失われましたが、建設業界全体では2025年までに需要を満たすため43万9,000人の労働者増が必要とされています。BIMコーディネーターの給与はインフレ率を上回るペースで上昇し、利益率を圧迫しています。企業は社内アカデミーの運営や大学との提携を進めていますが、研修サイクルはプロジェクトのスケジュールに追いついていません。AI支援モデリングは反復的なレイアウト作業を自動化しますが、人間のコード解釈能力、クライアントとの連携、文脈に応じた詳細設計には代替できず、熟練労働者の重要性は変わりません。

セグメント分析

設計・文書化部門は2025年に収益の40.92%を占め、あらゆる資本プロジェクトに不可欠な中核であることが浮き彫りとなりました。この優位性は、規制当局への提出書類に封印済み図面と仕様書が義務付けられているため、予測可能な収益源を確保しています。都市計画・マスタープランニング分野の建築サービス市場規模は、インドの新都市開発や米国における鉄道回廊再生事業に牽引され、CAGR6.28%で拡大が見込まれます。自治体は土地利用分析・移動予測・グリーンインフラ統合を融合した高度なシナリオモデリングを要求しており、企業はGIS(地理情報システム)および社会経済調査チームの拡充を迫られています。インテリア・空間計画は、ハイブリッドワークプレイスやデータセンター施設がウェルビーイング基準を支える再構成可能なレイアウトを必要とするため、安定した需要を維持しています。修復・保存はニッチ分野ながら、炭素固定化や文化観光価値へのインセンティブにより成長しています。全サービス分野において、AI支援型パラメトリックテンプレートが法規準拠の詳細設計を加速させており、パイロット研究では2030年までに文書作成コストを31%削減できることが示されています。

プロジェクト管理の付加サービスは、リスク低減のため設計施工一括請負契約を所有者が好む傾向から拡大しています。スタンテックによる2025年のページ社買収は、統合設計施工管理を重視する先進製造・医療分野において、多分野にわたる業務範囲が市場シェアを獲得する好例です。企業はデジタルツイン保守ダッシュボードを統合し、単発契約から継続的な施設サポート契約へと転換しています。

住宅計画は2025年の売上高の34.21%を占めました。これは米国だけで150万戸から730万戸に及ぶ住宅不足が全国的に継続しているためです。しかしながら、融資条件の厳格化、住宅ローン金利の上昇、主要都市圏における土地不足により、建築家は中所得層向け集合住宅、高齢者向け住宅、入居率の安定が期待できる賃貸向け分譲住宅(BTR)プラットフォームへと注力しています。一方、半導体工場、バッテリープラント、クラウドコンピューティングデータセンターの国内回帰に伴い、産業・製造分野の問い合わせは2031年までCAGR6.12%で急増しています。これらのプロジェクトではクリーンルーム設計、熱負荷バランス調整、停電対策の耐障害性監査が求められ、専門コンサルタントへの高額な報酬が発生しています。

ハイブリッドワークの普及により、オフィス開発計画は依然として低調です。しかしながら、稼働率の低い高層ビルをライフサイエンス研究所や住宅用ロフトへ転用する適応的再利用が新たな収益源を開拓しています。医療および教育は、依然として反循環的な主力分野です。高齢化により、診療所や長期介護施設の拡大が持続し、大学は助成金を獲得するために研究棟を近代化しています。複数年にわたる予算で資金が供給される公共部門のインフラは、交通機関、裁判所、水処理分野において、特にデイヴィス・ベーコン法(連邦政府調達における賃金および調達に関する規則)やバイ・アメリカ法(連邦政府調達における調達に関する規則)に精通した企業にとって、安定した事業量を提供しています。

建築サービスレポートは、サービスタイプ(設計および文書化、建設およびプロジェクト管理など)、エンドユーザー(住宅、企業/商業オフィスなど)、プロジェクトタイプ(新築、改修および改造など)、BIM導入レベル(非BIM/2D-CAD、BIMレベル1、BIMレベル2、BIMレベル3+)、および地域ごとに分類されています。市場予測は、金額(米ドル)で提供されます。

地域別分析

北米は2025年に世界の設計業務収益の39.14%を占め、連邦政府による1兆2,000億米ドルのインフラ投資が高速道路、鉄道、洪水対策システムにおける持続的な設計支出を支えました。連邦政府建築物へのBIM義務化、厳格なエネルギー基準、および自主的なWELL認証・LEED認証への取り組みが、高単価の技術コンサルティング需要を促進しています。しかしながら、2025年1月の建築設計業務指数は45.6まで低下し、金利上昇による投機的なオフィス・小売施設の着工延期が民間商業プロジェクトの減速を示しています。スタンテックとペイジの合併などにより、地理的カバー範囲の強化と先進的製造能力の深化が進み、リショアリング需要の獲得が図られています。

アジア太平洋地域は年間平均1兆7,000億米ドルのインフラ需要を背景に、2031年まで6.07%という最速の地域CAGRを達成します。東南アジア諸国は競争力のある労働力と輸出ゾーン優遇措置により工業プラント設計を誘致し、インドのスマートシティ計画は地下鉄駅や手頃な価格の住宅入札を加速させています。シンガポールの90%というBIM普及率は地域基準を確立し、マレーシアやインドネシア政府も同様の義務化を開始しています。湾岸地域では、政府系ファンドによる巨大プロジェクトがモジュール式高層建築やデータセンター集積を促進し、ミッションクリティカル設計者の機会を創出しています。

欧州では厳格な脱炭素化政策のもと着実な進展が見られます。欧州連合(EU)の「改修の波」戦略が深層エネルギー改修の確実な案件創出を促進する一方、文化財保護資金が修復専門業者を支援しています。多様な建築基準が国境を越えた業務遂行を複雑化させていますが、EU全域のデジタルツイン研究コンソーシアムが標準化を推進しています。南米とアフリカは依然として貢献度は小さいもの、都市化や物流・再生可能エネルギー計画へのプライベートエクイティ投資が設計範囲を拡大する中、低いベースから成長しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グリーンビルディングへの需要増加

- ビルディング・インフォメーション・モデリング(BIM)の導入拡大

- モジュラーおよびプレハブ建築の拡大

- 都市インフラ支出のCOVID-19後の回復

- 生成AIを活用したコンセプト設計ワークフロー

- 設計・建設・運営デジタルツインサブスクリプションモデル

- 市場抑制要因

- BIMに精通した建築家の不足

- 建設資材価格の変動性

- 自治体間の規制のばらつき

- 接続型建築設計ファイルにおけるサイバーセキュリティリスク

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- 設計と文書化

- 建設およびプロジェクト管理

- インテリアおよび空間計画

- 都市計画およびマスタープラン策定

- 修復と保存

- エンドユーザー別

- 住宅用

- 法人/商業事務所

- 小売業およびホスピタリティ業界

- ヘルスケア

- 教育・文化

- 産業および製造業

- 公共インフラと政府

- その他のエンドユーザー

- プロジェクトタイプ別

- 新築物件

- 改修および改修工事

- 適応的再利用

- 遺産修復

- BIM導入レベル別

- 非BIM/2D-CAD

- BIMレベル1(3Dモデリング)

- BIMレベル2(コラボレーション)

- BIMレベル3+(統合データ環境)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AECOM

- Aedas Ltd.

- Arcadis NV

- Arup Group Ltd.

- BDP Holdings Ltd.

- CallisonRTKL Inc.

- CannonDesign Inc.

- DP Architects Pte. Ltd.

- Foster+Partners LLP

- Gensler Design and Planning Inc.

- HDR Architecture Inc.

- HKS Inc.

- IBI Group Inc.

- Jacobs Solutions Inc.

- NBBJ LP

- Perkins and Will International LLC

- Skidmore, Owings and Merrill LLP

- Stantec Inc.

- Sweco AB

- Woods Bagot Pty Ltd

- Zaha Hadid Architects Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 149 Pages

- 納期

- 2~3営業日