米国の不動産管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

US Property Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939740

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

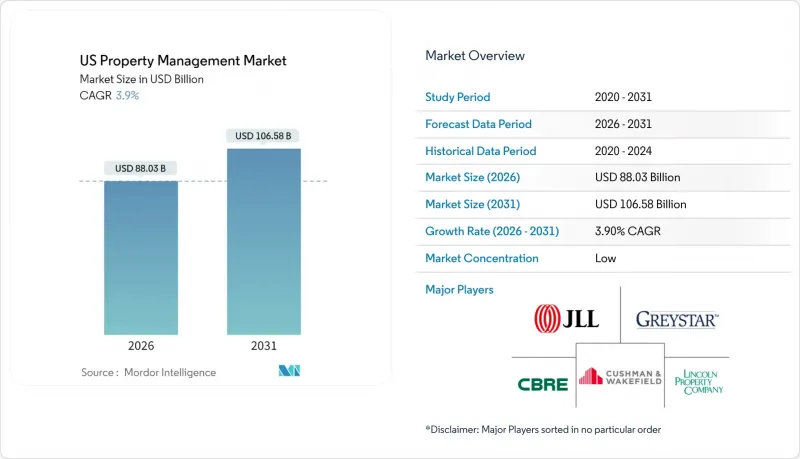

米国不動産管理サービス市場は、2025年に847億3,000万米ドルと評価され、2026年の880億3,000万米ドルから2031年までに1,065億8,000万米ドルに達すると予測されております。

予測期間(2026年~2031年)におけるCAGRは3.9%と見込まれております。

成長は、堅調な賃貸需要、一戸建ておよび集合住宅資産の機関投資家による所有、そして高級オフィスビルにおける賃貸活動の再開に支えられています。連邦準備制度理事会の調査によれば、米国成人の27%が住宅を賃貸しており、専門的な管理を必要とする大規模なテナント基盤を裏付けています。機関投資家は規模を活用して専門的な管理を推進し、環境・社会・ガバナンス(ESG)規制はコンプライアンス志向のサービス需要を加速させています。テクノロジーの導入、特に賃貸契約・メンテナンス・居住者エンゲージメントを自動化する人工知能ツールは、効率性とテナント維持をさらに支援します。全国規模の企業がサービス範囲と地理的カバー率を拡大するため、テクノロジーを活用した専門企業を買収する動きが活発化しており、競争の激化が進んでいます。

米国不動産管理市場の動向と洞察

一戸建て賃貸(SFR)ポートフォリオの拡大

機関投資家による一戸建て住宅の所有は、2010年代初頭の差し押さえ物件の一括購入から、2024年までに洗練された賃貸向け建設プログラムへと発展しました。米国政府監査院(GAO)の調査によれば、2015年時点で17万~30万戸の保有が確認され、現在ではファンドによる買収加速に伴い、より大規模な展開が進んでいます。例えば、American Homes 4 Rent社は2024年に61,336戸を管理し、17億2,900万米ドルの賃貸収益を生み出しました。規模の拡大に伴い、個人家主が提供することは稀な標準化された賃貸契約、メンテナンス、コンプライアンスプロセスの需要が高まっています。その結果、住宅専門業者や統合型REITプラットフォームは、米国不動産管理サービス市場において価格決定力と継続的収益を獲得しています。

クラスA商業用不動産からの需要増加

ハイブリッド勤務モデルを支える高付加価値スペースを求める企業が増える中、プレミアムオフィス物件がテナントの注目を集め直しております。CBREの記録によれば、2024年の賃貸収入は18%増加し、ニューヨークにおけるオフィス賃貸は28%の急増を示しました。トロフィービルの所有者は、コンシェルジュチーム、スマートビルプラットフォーム、厳選されたテナント体験を導入し、供給の差別化を図っています。こうした付加価値サービスには通常、大規模な管理予算が必要となるため、専門企業はより高い手数料を設定できます。パフォーマンスのベンチマークやアメニティのアップグレードは、エネルギー管理やワークプレイスコンサルティングへのクロスセリングの可能性も生み出します。その結果、米国不動産管理サービス市場においてクラスA物件ポートフォリオに注力する管理会社は、持続的な収益成長を実現しています。

金利上昇による取引減速

2023年末以降の借入コスト上昇により、不動産売却と新規開発が一時停止状態にあります。CBREによれば、既存ポートフォリオは比較的安定しているにもかかわらず、投資額は急減しました。取引減少は、オンボーディング手数料や建設管理手数料で収益を得る管理会社にとって、物件買収案件や新築開発案件の減少を意味します。取引量に依存する中小規模の企業は、短期的な収益圧迫に直面しています。しかしながら、継続的な管理契約がその影響を緩和するため、米国不動産管理サービス市場全体は、金利が正常化するまではペースは鈍化するもの、拡大を継続することが可能となります。

セグメント分析

2025年の収益に占める住宅用不動産の割合は49.35%で、米国不動産管理サービス市場における最大のシェアを占めました。機関投資家向け一戸建て賃貸物件や集合住宅ポートフォリオは、賃料収入に基づく予測可能な継続的収益をもたらします。一方、充実したアメニティを備えたコミュニティでは、駐車場、収納スペース、スマートホームサブスクリプションなどから付随的な収入が生まれています。商業用不動産は4.82%のCAGRを記録すると予測され、クラスAオフィスや体験型小売店舗の賃貸需要回復に伴い、その差は縮小する見込みです。

住宅セグメントは、インビテーション・ホームズなどのREITによる集中保有の恩恵を受けており、同社は2024年に4億2,520万米ドルを物件改修に投資しました。規模の拡大はベンダー価格交渉力、技術導入、対応時間の改善につながり、機関投資家にとってプロフェッショナルな管理が必須条件であることを裏付けています。商業用不動産の成長は、企業の質の高い物件への移転と、従来型ビルに統合された新たなフレキシブルワークスペースモデルによって推進されています。工業用・物流資産は、EC企業が消費者に近い立地を求め、専門的なメンテナンスやセキュリティプロトコルに依存する傾向から、さらなる成長余地を有しています。これらの動向が相まって、米国不動産管理サービス市場はバランスの取れた成長を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラスA商業用不動産からの需要増加

- 一戸建て賃貸(SFR)ポートフォリオの拡大

- 年金基金・政府系ファンド投資家による機関投資家のアウトソーシング拡大

- AIを活用した賃貸管理・サービス技術の採用状況

- 老朽化した米国の住宅ストックには専門的なメンテナンスが必要です

- ESGおよびグリーンリースへのコンプライアンス圧力

- 市場抑制要因

- 金利変動による取引減速

- 州および都市の賃料規制法

- 熟練労働者不足による運営経費(OPEX)の増加

- オーナー様によるDIYプロップテックプラットフォームへの移行

- バリュー/サプライチェーン分析

- 規制状況(HUD、FHFA、州の賃貸借法)

- 技術展望(IoTセンサー、AI賃貸ボット、SaaS管理スイート)

- 業界の魅力度- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 所有者・賃借人の交渉力

- 供給企業の交渉力/下請業者

- 代替品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場規模と成長予測(金額、単位:10億米ドル)

- 物件タイプ別

- 商業用

- 住宅用

- 産業・物流

- 機関投資家向け・複合用途

- サービスタイプ別

- マーケティング・賃貸管理

- 不動産評価・デューデリジェンス

- テナント・居住者向けサービス(賃貸借契約など)

- 保守・修繕・施設管理

- リース管理・コンプライアンス

- その他のサービス(コンプライアンス、法務サービス、更新手続きなど)

- 地域別

- 北東部

- 中西部

- 南東部

- 西部

- 南西部

第6章 競合情勢

- 市場集中度

- 戦略的動向と資金調達活動

- 市場シェア分析

- 企業プロファイル

- Greystar Real Estate Partners

- CBRE Group, Inc.

- Lincoln Property Company

- Jones Lang LaSalle(JLL)

- Cushman & Wakefield plc

- Pinnacle Property Management Services

- Equity Residential

- AvalonBay Communities, Inc.

- Invitation Homes Inc.

- FPI Management

- RPM Living

- FirstService Residential

- UDR, Inc.

- Aimco

- WinnCompanies

- Brookfield Properties U.S.

- Colliers International U.S.

- CoStar Group, Inc.

- Cushman & Wakefield Asset Services

- Knightvest Capital Management

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日