自動車用人工知能:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Artificial Intelligence - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939700

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

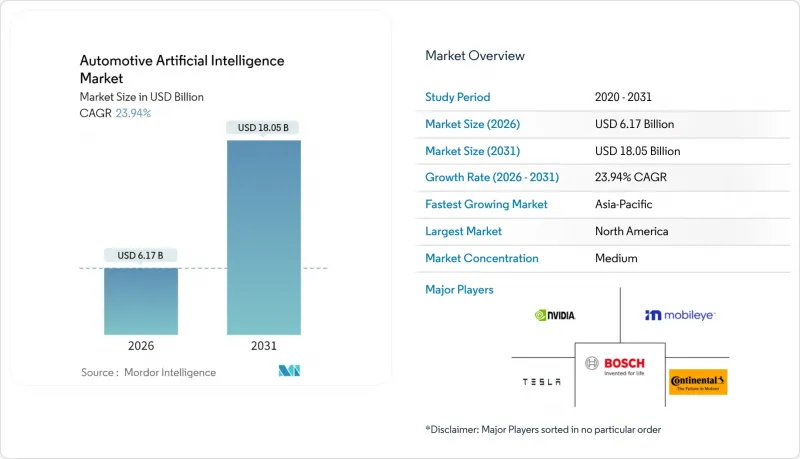

自動車向けAI市場は、2025年の49億8,000万米ドルから2026年には61億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR23.94%で推移し、2031年には180億5,000万米ドルに達すると予測されています。

ソフトウェア定義車両の急速な普及、EUおよび米国におけるレベル2 ADASの義務化規制、自動車グレードAIコンピューティングコストの低下により、競争優位性は機械設計からアルゴリズム性能へと移行しています。自動車メーカーは、出荷された全車両を収益を生み出すエッジノードに変えるOTA(Over-The-Air)更新プラットフォームを拡大中です。一方、チップレットベースのSoC(システムオンチップ)により、中級モデルでも高TOPS性能が手頃な価格で実現可能となりました。テスラが先駆けたフリートラーニングフレームワークは、主要中国OEMメーカーにも採用され、クローズドループ検証では到底追いつけない速度で認識精度を向上させています。こうした背景のもと、自動車メーカー、ティア1サプライヤー、ハイパースケーラー、AIスタートアップ間の戦略的提携が垂直統合に取って代わり、専門分野での差別化を促すモジュール型イノベーションエコシステムを創出しています。

世界の自動車用人工知能市場の動向と洞察

レベル2+ADAS安全機能に関する規制要件

2024年7月に施行されたEU一般安全規制II(GSE II)により、欧州で販売される全ての新車には自動緊急ブレーキ、緊急車線維持、インテリジェント速度支援システムの搭載が義務付けられました。米国や日本でも同様の要件が導入されつつあり、世界の自動車メーカーは「一度設計すればどこでも認証可能」な設計を迫られています。このコンプライアンス要件により、かつてはプレミアムな追加装備だった機能が基本設計要素へと変貌し、ティア1サプライヤーからの知覚スタックの受注量増加を促進しています。国連ECE規則171(運転制御支援システムに関する規則)は、AI機能の仮想テスト規則を詳細に規定することで、この変化をさらに加速させています。その結果、かつては機械的な洗練度で差別化を図っていた自動車メーカーは、ソフトウェアの成熟度スケジュールで競争するようになり、明確なルールブックが断片的な地域要件に取って代わることで、新規参入者の市場参入障壁は低下しています。

自動車向けSoCのAI演算能力とTOPSの急速な低下

NVIDIAのThorプロセッサは2,000 TOPSを約束し、テスラが開発中のAI5チップは2,500 TOPSを目標としています。これは現行車載性能の10倍であり、2022年以降毎年TOPS単価を約40%削減しています。コスト低減は、共有データセンター規模、先進的なファウンドリノード、レチクルサイズのモノリシックチップをモジュラータイルに置き換えるチップレット分割技術によるものです。Imecの自動車向けチップレットプログラムは、ボッシュ、BMWをはじめとする先駆企業を連携させ、相互運用可能なダイ間プロトコルを確立。これにより開発サイクルの短縮と車種横断的なプラットフォーム再利用を実現します。シリコンの希少性が失われる中、差別化はソフトウェアへ移行。従来の半導体サプライヤーは、自動車メーカーの大規模導入を支援するツールチェーン、ミドルウェア、リファレンススタックの組み込みを迫られています。

管轄区域ごとに分断された機能安全規制

ISO 26262、ISO/IEC 5469:2024、および今後制定予定のISO/TS 5083:2025は、それぞれ自動運転技術スタックの異なる領域における安全プロセスを定義しており、OEMメーカーは重複や矛盾の調整を迫られています。欧州のGSR IIは、米国連邦ガイドラインや中国のGB/T規格とは異なる方向性を示しており、世界のプラットフォームは地域ごとに別々の適合性証明を維持せざるを得ません。中小サプライヤーは複数トラックでの検証に伴う負担に苦慮し、しばしば発売の遅延や地理的範囲の縮小を余儀なくされています。業界団体は「安全ケース交換」を提唱し、認証機関間で監査成果物を相互運用可能とする構想を掲げていますが、合意形成には至っていません。統一化が実現するまで、このパッチワーク状態は非反復的エンジニアリングコストを増加させ、自動車AI市場の成長を阻害し続けるでしょう。

セグメント分析

2025年、自動車人工知能市場収益の64.78%をソフトウェアが占めました。これは車両の価値創造が鉄鋼からコード行へと移行した結果です。自動車メーカーは現在、購入後数年を経ても機能を追加できるニューラルネットワークのアップグレードを提供しており、すべてのコネクテッドカーを生きている課金サービスノードへと変えています。ハードウェアセグメントは予測期間中に13.84%のCAGRで成長しますが、チップレットエコシステムがTOPSをコモディティ化するとその利益率は圧縮されます。したがって、自動車AI市場では、シリコン単体を販売する企業よりも、コード、ツールチェーン、ライフサイクルサポートをバンドルできる企業が報われるのです。

Cerence CaLLM Edgeのようなエッジ常駐型言語モデルは、ネットワーク料金なしで知能を向上させ、欧州や中国のプライバシーガイドラインを満たすソフトウェアの力を示しています。ブレーキや車線維持の継続的改善を義務付ける規制要件は、新規製造車だけでなく全稼働車両に適合アップデートを届ける必要があるため、ソフトウェア収益をさらに固定化します。その結果、自動車AI市場ではティア1企業がDevOps人材とOTAサイバーセキュリティに数十億を投資し、ソフトウェアを主要な競争優位性として確立しています。

機械学習は、その透明性のある決定木がISO 26262監査要件を満たすため、2025年の自動車AI市場シェアの41.12%を占めます。しかしながら、深層学習の15.86%というCAGRは、従来型アルゴリズムでは解析できないマルチセンサー融合技術へのメーカー移行を示唆しています。コンピュータビジョン、自然言語処理、状況認識技術はコックピットのユーザー体験と連動し、自動車AI市場を安全領域を超えて拡大させています。

テスラが計画するAI5チップは、高速道路走行時に4Dレーダー、LiDAR、HDカメラの融合処理を可能にするのは深層畳み込みモデルのみであることを示しています。中国サプライヤーはこれに追随し、駐車支援モジュール内にトランスフォーマーネットワークを組み込むことで、かつては特殊だったAIをショールームにおける差別化要素としています。その結果、サプライチェーンパートナーは、注釈付きデータ、拡張可能なトレーニングインフラ、不透明なニューラル潜在空間を扱う検証ツールの供給競争を加速させています。

地域別分析

北米は2025年の自動車人工知能市場収益の35.89%を占め、テスラのデータ優位性、テキサス州の寛容なテスト規制、NVIDIAシリコンバレー本社周辺の国内AIコンピューティングクラスターが基盤となっています。一方、ゼネラルモーターズ、フォード、ウェイモはフェニックスからオースティンへ無人運転事業を拡大し、収益化を実証するとともに、フリート全体の遠隔支援規制におけるギャップを浮き彫りにしています。

アジア太平洋地域は22.98%のCAGRを記録し、世界で最も急速な成長を示しています。中国は輸出志向のEVリーダーシップと比較的統一された規制サンドボックスを組み合わせ、奇瑞汽車が30モデルへのAI導入を約束し、ファーウェイが2025年までに50万台の自動運転対応車両を目標としています。日本のトヨタ、日産、ホンダは国内のAI人材不足対策として半導体コンソーシアムを設立しました。一方、韓国の現代自動車は工場地帯と港湾を結ぶ自動運転物流回廊に7兆ウォンを投資。現地のバッテリー・ライダーサプライヤーが地域OEMの部品コストを削減し、中級車における自動車AI市場の普及を促進しています。

欧州は厳格なデータプライバシー規則を維持しつつ、GSR IIに基づくAI安全機能を義務付け、量産プラットフォーム全体のコンプライアンス基準を確立しています。BMWが2025年に中国でDeepSeek AIを統合する動きは現地化戦略を強調する一方、フォルクスワーゲンは欧州の数百万台にCerence Chat Pro OTAを展開中です。GDPRの制約によりエッジ推論の需要が高まり、サプライヤーはプライバシー保護型モデル更新パイプラインの設計を促進しています。絶対的な成長率ではアジアに後れを取りますが、車両あたりの高付加価値により、ドライバー監視やサイバーセキュアなOTAスタックに特化した専門ベンダーにとって欧州市場は収益性の高い状態を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- レベル2以上のADAS安全機能に関する規制要件

- 自動車用SoC向けAI演算能力およびTOPSの急速な低下

- 無線ソフトウェア更新(OTA)の急増によるAI機能の収益化実現

- フリートラーニングアーキテクチャによる知覚モデル精度の加速

- デバイス内マルチモーダル基盤モデルによるクラウド依存度の低減

- 新興のチップレットベースECUが量産車向け部品原価を低減

- 市場抑制要因

- 管轄区域ごとに分断された機能安全規制

- エッジケースシナリオにおけるAIモデルの高い検証コスト

- ティア1企業における自動車グレードAI人材の持続的な不足

- サプライチェーンにおける先進ノードファウンドリ生産能力への依存度

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 提供別

- ハードウェア

- ソフトウェア

- 技術別

- 機械学習

- ディープラーニング

- コンピュータビジョン

- 自然言語処理

- 状況認識

- プロセス別

- データマイニング

- 画像認識

- シグナル認識

- 用途別

- 自動運転

- ADAS(先進運転支援システム)

- ヒューマンマシンインターフェース

- 予知保全および診断

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- インドネシア

- フィリピン

- ベトナム

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- ナイジェリア

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tesla Inc.

- Waymo LLC(Alphabet)

- NVIDIA Corporation

- Intel Corporation/Mobileye

- Horizon Robotics Inc.

- Aptiv PLC

- Continental AG

- Robert Bosch GmbH

- Qualcomm Incorporated

- Huawei Technologies Co.

- Microsoft Corporation

- Amazon Web Services Inc.

- Mercedes-Benz Group AG

- ZF Friedrichshafen AG

- BMW AG

- Toyota Motor Corporation

- Uber Technologies Inc.

- Hyundai Motor Company

- Hyundai Mobis Co. Ltd.

- Magna International Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日