タクシー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Taxi - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939682

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

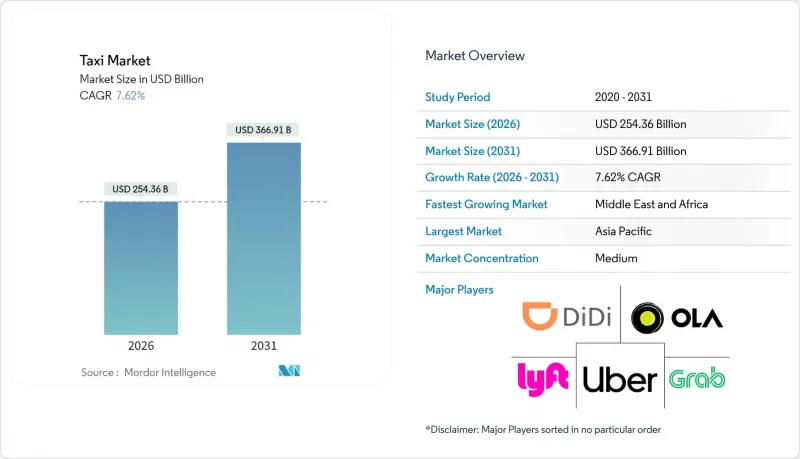

タクシー市場は2025年に2,363億6,000万米ドルと評価され、2026年の2,543億6,000万米ドルから2031年までに3,669億1,000万米ドルに達すると予測されております。

予測期間(2026年~2031年)におけるCAGRは7.62%と推計されております。

デジタル統合、AI駆動型配車システム、都市部人口の増加を背景に、拡大を続けるタクシー市場規模の大きさが浮き彫りとなっています。スーパーアプリがフード・決済・金融サービスと並んでオンデマンド移動サービスを組み込むことで需要が加速し、ワンタップ予約が可能となることでプラットフォームの定着率とユーザーあたりの平均収益が向上しています。事業者側は電気自動車・自動運転車・アクセシビリティ重視車両によるサービスポートフォリオを拡充し、ライフタイム運用コストの削減と車内広告などの新たな収益源を開拓しています。政府はアプリベースのタクシーを公共交通機関の補完手段と捉える傾向が強まっており、EV導入促進、アクセシビリティ向上、データ共有を奨励する施策を打ち出しています。これにより、強力な規制対応チームを有する機敏な事業者が優位となる状況が生まれています。これらの要因が相まって、ドライバーの経済状況は再構築されつつあり、業界関係者はアルゴリズム価格設定、動的経路計画、垂直統合への投資を迫られています。これにより、乗車までの時間を短縮し、車両稼働率の向上を図っています。

世界のタクシー市場動向と洞察

スマートフォンの急速な普及とインターネット環境の整備

主要都市部におけるスマートフォン普及率が80%を超えることで、プラットフォームはアルゴリズムにより乗客と運転手を迅速にマッチングさせ、主要都市では平均待ち時間を15~20分から5分未満に短縮しています。5Gの広範なカバーにより高精度な位置情報が利用可能となり、車両稼働率の向上と空車走行距離の削減を実現。データ通信速度の向上はアプリ内動画広告やリアルタイム運転手指導を可能にし、収益源の多様化を促進しています。配車アプリに組み込まれたモバイルウォレットは、先進国市場における取引の4分の5以上を占めるようになり、現金取扱リスクの低減や空港での待ち時間短縮に貢献しています。新興経済国では、インターネット環境の向上により従来の配車システムを飛び越え、デジタル予約の飛躍的な普及が可能となっています。

都市部の渋滞と自家用車所有率の低下

人口密集都市では車両稼働率がわずかに低下する傾向があり、住民は駐車料金不要のオンデマンド移動手段へ自家用車を切り替える動機付けとなります。都市部の渋滞課金と燃料価格上昇が自動車所有の総コストを押し上げる中、タクシーサービスの魅力が増しており、特に相乗り形式では1回あたりの運賃を最大40%削減可能です。25~35歳の若年層消費者が最も受け入れやすく、タクシーと鉄道・バス・マイクロモビリティを1つのアプリで統合した「モビリティ・アズ・ア・サービス」のサブスクリプションを好みます。米国では年間1,000億米ドルを超える渋滞コストが発生しており、都市部には高乗員モードを優先するよう政治的圧力がかかり、間接的にタクシー市場の需要を押し上げています。

進化するライセンシング制度と規制強化

都市規制当局は、メダリオン制度の近代化と身元調査規則の厳格化を進めており、アプリベースの事業者および従来型事業者にとってコンプライアンスコストが増加しています。シアトル市は2026年3月までにメダリオン制度を段階的に廃止する計画であり、ニューヨーク市では2025年3月までに全タクシーの半数を車椅子対応とすることを義務付けています。シンガポールの監督当局は、独占禁止法上の懸念からGrabによるTrans-Cab買収計画を阻止し、プラットフォーム統合に対する監視強化を示唆しました。地域ごとの基準の相違は法的複雑性を増大させ、市場参入を遅延させる可能性があり、短期的な成長勢いを抑制する要因となります。

セグメント分析

2025年にはタクシー市場シェアの63.78%をオンラインチャネルが占め、アプリベースの需要集約への構造的転換を示しています。デジタル予約の優位性はビジネスインテリジェンスの循環を強化し、需要予測の精度を高めることで、資産利用率の向上と乗客の待ち時間短縮を実現しました。オフラインセグメントは、高齢層やメダリオン制度が路上配車特権を付与する地域では依然として重要ですが、その成長軌道はタクシー市場全体に遅れをとっています。そのため事業者は、従来ユーザーを維持しつつデジタル利用へ誘導するため、アプリと並行して音声IVRやキオスク端末を統合しています。

今後の見通しとして、オンライン予約はCAGR7.92%で拡大すると予測されます。モビリティと決済・電子商取引を統合したスーパーアプリが、特にスマートフォン普及率が80%を超えるアジア太平洋地域のメガシティにおいて、新規乗客数の増加を支えるでしょう。オンラインチャネルはまた、詳細な乗車データを提供し、ターゲットを絞ったロイヤルティ施策や動的価格設定を可能にすることで、シェア拡大を後押しします。契約ベースの法人アカウント、空港コンセッション、義務付けられたアクセシビリティサービスは、オフラインチャネルのCAGRを維持します。しかしながら、その収益構成比は2031年までにタクシー市場規模の3分の1を下回ると予想されます。

ライドヘイリングは、迅速なマッチングと透明性のある価格設定を保証するネットワーク効果により、2025年にはタクシー市場規模の74.85%を占めました。市場をリードするプラットフォームは、安全性の検証、リアルタイム監視、ドライバー研修に多額の投資を行い、非公式な競合他社を上回るサービス信頼性を実現しています。相乗りサービスは、乗客間で費用を分担することで渋滞緩和と座席当たりの運賃低減を実現するため、7.78%のCAGRでタクシー市場全体の成長を上回る見込みです。企業が車両全体の炭素削減目標を設定する中、環境規制対応の取り組みが相乗り需要をさらに促進しています。

かつては高級車フリートが支配していた法人向けモビリティ契約は、デジタル領収書や座席単位の経費配分を提供するアプリベースのプロバイダーにますます移行しています。組み込まれたデータは、ESG重視の取締役会が求めるカーボンレポートダッシュボードを可能にします。ライドヘイリングが総予約数では優位を保つもの、相乗り形式は特にピーク時間帯(単独乗車にサージ価格が適用される時間帯)において、より高い乗車率と優れた資産生産性を生み出します。

地域別分析

アジア太平洋地域は2025年時点でタクシー市場シェアの37.42%を占め、急速な都市化、5分の4を超えるスマートフォン普及率、密集した回廊で繁栄する二輪タクシーの普及に支えられています。インド、ベトナム、タイでは、政府のEV補助金や営業許可証免除政策が車両更新を加速させています。日本の既存タクシー事業者はUberと提携し、2万台の車両をプラットフォームに統合することで、国境を越えたデジタル標準化を強化しています。

中東・アフリカ地域は、国家デジタル経済プログラムとメガシティインフラ整備により、2031年までCAGR7.88%を記録すると予測されます。ドバイタクシー会社は、UAEの「ネットゼロ2050」ロードマップに沿い、2029年までに配車の約80%を電子予約に移行すると同時に、車両の25%を電動化する方針です。エジプト、サウジアラビア、ナイジェリアでは、若年層で技術に精通した人口が従来の配車モデルを飛び越える形でライドシェアアプリが急増しています。Careemのような地域横断型スーパーアプリは決済、配送、交通を統合し、ユーザー定着率を高めています。当局はアクセシビリティとデータプライバシーに関する規制を強化しており、大規模事業者に有利な実質的なコンプライアンス費用を要求しています。2025年4月にLyftがFREENOWを買収したことで、欧州での事業展開は11カ国に拡大し、年間約3,000億回の個人車両移動へのアクセスを獲得しました。一方、ドイツ各地の自治体ではゼロエミッション区域の試験導入が進んでおり、企業の計画よりも早期にEV普及の閾値が引き上げられる可能性があります。結果として、プラットフォームが配送サービスやサブスクリプション型モビリティパスへ多角化する中、成長は鈍化するものプラスを維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速なスマートフォン・インターネット普及

- 都市部の渋滞と自家用車所有率の低下

- 新興経済国におけるライドシェアプラットフォームの拡大

- AIを活用した動的経路設定と価格最適化

- アクセシビリティ規制が車両更新を促進

- スーパーアプリのAPI統合が組み込み需要を促進

- 市場抑制要因

- 進化するライセンシング制度と規制強化の動き

- 激化する価格競争によるドライバー収入の減少

- 公共EV充電インフラの不足が電気タクシー普及を遅らせる

- 乗車追跡に関するデータプライバシー訴訟

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- 予約タイプ別

- オンライン予約

- オフライン予約

- サービスタイプ別

- ライドヘイリング

- ライドシェアリング(相乗り)

- 法人・機関向け契約

- 車両タイプ別

- 乗用車

- オートバイ・スクーター

- バン&MPV

- オートリキシャ及びトゥクトゥク

- 推進タイプ別

- 内燃機関(ICE)

- 電気自動車

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ベトナム

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Uber Technologies Inc.

- Beijing Xiaoju Technology Co. Ltd(DiDi)

- Lyft Inc.

- Grab Holdings Inc.

- Bolt Technology OU

- ANI Technologies Pvt Ltd(Ola)

- Gojek Tech

- FREE NOW(Intelligent Apps GmbH)

- BlaBlaCar

- Curb Mobility LLC

- Flywheel Software Inc.

- Kabbee Exchange Ltd

- Addison Lee Group

- Gett Inc.

- Yandex Go(Yandex NV)

- Careem Networks FZ-LLC

- Via Transportation Inc.

- Beat Mobility Services Ltd

- Easy Taxi(Tappsi SAS)

- Cabify Espana SL

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日