中国の紙包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Paper Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939617

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

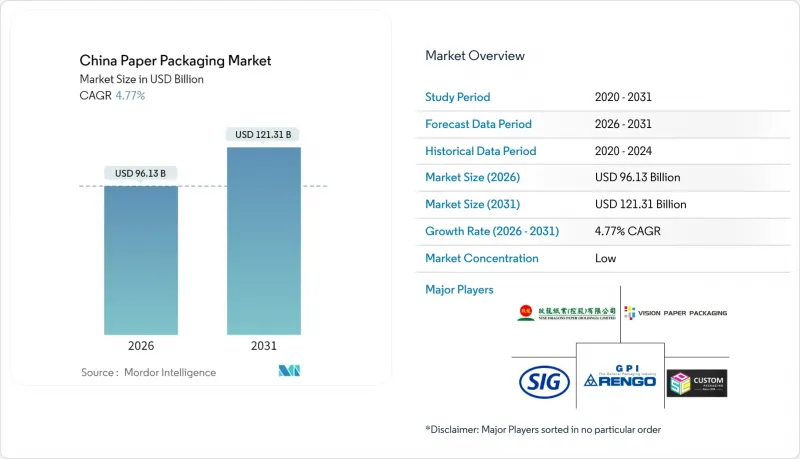

中国の紙包装市場は、2025年に917億5,000万米ドルと評価され、2026年の961億3,000万米ドルから2031年までに1,213億1,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.77%と見込まれています。

パルプ価格の変動サイクルにもかかわらず、拡大が続いています。これは、電子商取引の小包量、政府のプラスチック削減指令、外食産業の成長が、段ボールや折り畳み式カートン形式への新たな需要を喚起しているためです。中国の国家炭素クレジット制度が回収率を高める製造業者に報いることで、再生繊維の採用が加速しています。また、高度なデジタル印刷により、ブランドは在庫の無駄なく、短期間のカスタマイズされたキャンペーンを実施できます。国内大手である九龍紙業やサンペーパーグループは、高速段ボール製造機や板紙製造機による生産能力拡大を進めておりますが、輸入木材繊維の価格変動や変動制電力料金により、コスト圧力は依然として高い水準にあります。省ごとに異なるグリーン包装規制の施行状況は複雑さを増しており、企業は配合の現地化や、重金属及び制限物質に関するGB 43352-2023規格の制限値を満たす品質管理システムへの投資を迫られております。

中国の紙包装市場の動向と分析

電子商取引小包取扱量の成長

2024年の宅配便取扱量は1,745億個に達し、段ボール包装が箱材の96.17%を占めることで、中国の紙包装市場の堅調な基盤消費が確保されています。北京・上海の都市型物流ハブはラストマイルコストの圧縮と配送時間短縮を実現する一方、複数回の取り扱いサイクルに耐える二次包装箱への性能要求を厳格化しています。アリババが試験導入したロケット配送サービス(世界1時間配送を目標)は、極限のスピードが包装設計者に衝撃耐性を維持しつつ重量対強度比の最適化を迫る好例です。QRコードによるシリアル化やRFIDタグの挿入が配送用段ボールに増加しており、在庫可視化と返品自動化を実現しています。これらの進展が相まって、電子商取引は中国の紙包装市場の構造的基盤として確固たる地位を築いています。

外食産業とデリバリーエコシステムの拡大

テイクアウト注文は商業中心地で高密度の廃棄物を生み出しており、上位10%の区域で包装廃棄物の64%を占めることから、飲食店は軽量な繊維ベースのソリューションへの切り替えを推進しています。サムコカなどの国内サプライヤーが開発した、バガス成形の再利用可能なトレイは高級フランチャイズ店で普及が進み、鮮度を追跡するバイオセンサーラベルは安全性を損なうことなく配送範囲の拡大を支えています。多国籍ファストフードチェーンが洗える店内用容器の試験導入を開始しており、地方自治体が使い捨てプラスチックの規制基準を強化する中、今後のコンプライアンスの方向性を示唆しています。これらの要因が相まって、中国の紙包装市場にさらなる勢いをもたらしています。

変動する古紙輸入規制と原料供給

中国は2023年に2,800万トンの市場パルプを輸入し、前年比24%増となりました。これにより製紙工場は輸送障害や関税変動の影響を受けやすくなっています。使用済み繊維の輸入禁止により、国内のリサイクル業者はほぼフル稼働状態が続き、古紙価格が上昇し、加工業者が紙の坪量を減らさざるを得ない状況も発生しています。完成紙の関税引き下げはASEAN製紙工場との競合を激化させ、価格低迷期には国内の利益率を圧迫します。こうした動向により、中国の紙包装市場の成長見通しは下方修正されています。

セグメント分析

段ボール箱は、軽くて耐圧性に優れた形態が宅配便で求められることから、2025年の中国の紙包装市場規模の35.62%を占めました。東莞市黄石金輝の毎分352メートルのコルゲーターは、EC拠点へのジャストインタイム供給を確保する生産能力拡充の好例です。しかしながら化粧品の高級化に支えられた折り畳み式カートンは、2031年までに段ボールの優位性を侵食する7.68%のCAGRを維持しています。マルチパスデジタル印刷機は、長い準備時間を必要とせずにニス加工効果やスポット箔押しアクセントを実現し、高級美容ブランドが限定版を印刷して高利益率を獲得することを可能にしております。液体包装用カートンは、SIGのアルミ層不要技術を活用することでニッチ市場での存在感を維持しており、この技術はカーボンフットプリントを61%削減しながら乳製品の保存期間を保護します。都市部での医療費支出増加に伴い、改ざん防止機能付き医薬品スリーブを含む特殊サブラインは着実に成長しております。

2025年時点で食品製品は中国の紙包装市場の41.05%を占めております。これは都市部消費をテイクアウト飲食が主導しているためです。都市部の主要エリアでは弁当需要が急増し、自治体はリサイクル繊維工場へ供給する循環型回収システムの試験導入を進めております。パーソナルケア・化粧品分野は規模こそ小さいもの、オンライン美容インフルエンサーの台頭と可処分所得の増加を背景に年率8.07%で拡大しております。アムコール社のリサイクル対応パウチや詰め替えポッドは、一線級ショッピングモール内のシャンプー詰め替えステーションに採用され、機能性と持続可能性の融合を体現しています。電子機器ブランドが求める帯電防止・防湿ライナーは収益性の高いクロスオーバー分野であり、段ボールメーカーは波板にナノクレイコーティングを施すことで対応しています。医療包装には温度記録用スマートラベルが統合され、地域横断的なコールドチェーンにおける医薬品品質の維持を保証します。

中国の紙包装市場レポートは、製品タイプ別(折り畳み式カートン、段ボール箱、紙袋・紙袋、液体包装用カートンなど)、エンドユーザー産業別(食品、飲料、医療、パーソナルケア、家庭用品、電子機器など)、素材タイプ別(バージン繊維ベース、再生繊維ベース)、包装レベル別(一次包装、二次包装、三次包装)、地域別(中国)に分類されています。市場予測は金額ベース(米ドル)で記載されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引小包取扱量の増加

- 外食産業およびデリバリーエコシステムの拡大

- 政府のプラスチック削減義務化が紙製品を後押し

- 高度なデジタル印刷とスマート包装の統合

- 越境ECの統合が段ボール需要を押し上げる

- 全国的なカーボンクレジット制度が再生材使用の促進を加速

- 市場抑制要因

- 変動する古紙輸入規制と原料供給

- 再生可能な単一素材プラスチックとの競合

- 脱炭素化目標を背景としたエネルギーコストの高騰

- パルプ価格の変動サイクルと国内木材パルプ不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 中国パルプ・製紙産業:外国投資家にとっての機会

- ESGおよびサステナビリティへの取り組み

第5章 市場規模と成長予測

- 製品タイプ別

- 折り畳み式カートン

- 段ボール箱

- ペーパーバッグおよびサック

- 液体包装用カートン

- その他の製品タイプ

- エンドユーザー業界別

- 食品

- 飲料

- 医療・医薬品

- パーソナルケア・化粧品

- 家庭用品・洗剤

- 電子・電気製品

- その他のエンドユーザー産業

- 材料タイプ別

- バージン繊維ベース

- 再生繊維ベース

- 包装レベル別

- 一次包装

- 二次包装

- 三次包装

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nine Dragons Paper(Holdings)Ltd

- Lee & Man Paper Mfg Ltd

- Shanying International Holdings Co., Ltd

- Dongguan Vision Paper Products Co., Ltd

- Rengo Co., Ltd

- Oji Holdings Corp(China Packaging)

- SIG Combibloc Group

- Shanghai Custom Packaging Co., Ltd

- Xiamen Hexing Packaging & Printing Co., Ltd

- JML Packaging

- Suneco Box Co., Ltd

- Asia Pulp & Paper(APP)Sinar Mas

- Shanghai DE Printed Box

- Mondi Group

- Smurfit WestRock

- International Paper(China)

- Yutong Packaging Technology

- Zhejiang Jingxing Paper

- Guangdong Yizhou Packaging

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日