ベビーフードパッケージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Baby Food Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939590

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

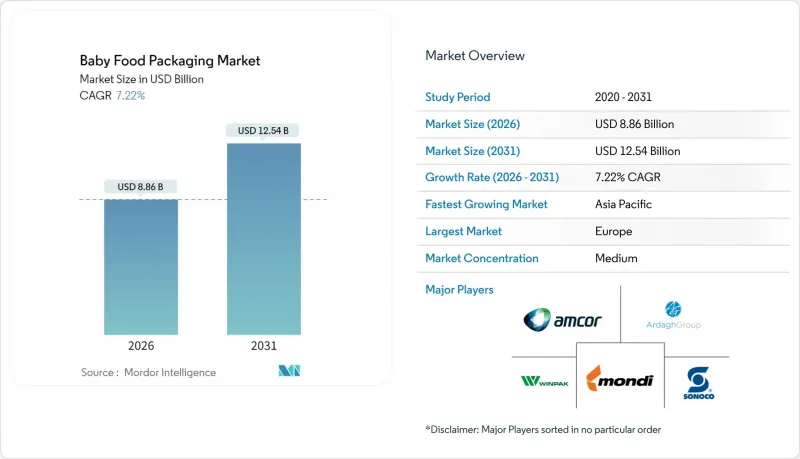

2026年のベビーフードパッケージング市場規模は88億6,000万米ドルと推定され、2025年の82億6,000万米ドルから成長を続けています。

2031年までの予測では125億4,000万米ドルに達し、2026年から2031年にかけてCAGR7.22%で拡大が見込まれます。

この成長率は、都市部の家庭がすぐに食べられる形態を求めること、規制当局が厳格な乳児安全規則を課すこと、加工業者が保存期間を延長しつつ消費者とのインタラクションを可能にするスマート素材を導入することなどにより、食品包装カテゴリー全体を上回っています。乳児用グレード樹脂に対する安定したプレミアム価格への耐性は、サプライヤーがコンプライアンスコストを転嫁することを可能にし、拡大生産者責任(EPR)プログラムはリサイクル可能またはバイオベースのラミネートの需要を促進しています。2025年から2030年にかけて、注ぎ口付きパウチ、無菌充填ライン、AIを活用したトレーサビリティは、ベビーフードパッケージング市場において高業績ベンダーとコモディティ競合他社を分ける重要なイノベーション分野であり続けると予想されます。医薬品グレードの注ぎ口やバリアフィルムに関するサプライチェーン管理の強化は、世界の樹脂価格の変動や手作りピューレの動向が定期的にカテゴリー成長を抑制する中で、引き続き不可欠となるでしょう。

世界のベビーフードパッケージング市場の動向と洞察

利便性重視によるベビーフードパウチの採用

注ぎ口付きパウチは、軽量性、携帯性、汚れにくい注ぎ口によりガラス瓶に取って代わり、ベビーフードパッケージング市場の30%以上のシェアを獲得しました。ミレニアル世代の親御様は、再封可能性と破損リスクの低減を決定的な利点と捉え、価格プレミアムとリピート購入を支えています。耐熱性ラミネートは高温充填、レトルト処理、高圧殺菌を可能にし、保存料不使用での保存安定性を実現します。ブランド事例では、特に有機ピューレにおいて、パウチ形式への切り替え後に二桁の売上増加が確認されています。これらの要因が相まって、本セグメントはベビーフードパッケージング市場において最大かつ最速の成長エンジンという二重の地位を確立しています。

都市部の共働き世帯が求める時短フォーマット

人口密集都市部では、働く親御様が調理時間や後片付けを削減できる即食パッケージへの需要が高まっています。ワンス・アポン・ア・ファーム社は、この需要に対応するため自動化ラインを週120万パック規模に拡大し、2020年の生産量を3倍に増強しました。アジア太平洋地域のメガシティでは、拡大家族による育児支援が減少する中、販売数量が最も急激に増加しています。電子商取引の普及がこの動向をさらに加速させています。パウチや強化カートンはガラス容器よりも配送時の衝撃に強いからです。20~30%の価格プレミアムにもかかわらず、家庭では包装の利便性を時間節約という無形の価値と結びつけて評価するため、需要の弾力性は良好に保たれており、ベビーフードパッケージング市場に持続的な追い風をもたらしています。

プラスチック持続可能性への反発と法規制

カリフォルニア州、メイン州、オレゴン州、コロラド州におけるEPR(拡大生産者責任)法は、生産者にリサイクルシステムの資金調達と回収設計基準の遵守を義務付けています。EUの包装・包装廃棄物規制はさらに、2030年までに再生材30%使用を義務付けています。食品グレード再生PPの生産能力は、再生ポリマー総生産量の約10%に留まっており、供給逼迫とコスト上昇を招いています。リサイクル性や堆肥化可能性を実証できるブランドは消費者の信頼を獲得する一方、従来の多層構造は陳腐化が加速しており、ベビーフードパッケージング市場全体の短期的な利益率を圧迫しています。

セグメント分析

プラスチックは2025年に26.42%の収益シェアを維持し、広範な加工インフラを反映していますが、規制当局やブランドが炭素削減目標を強化する中、バイオプラスチックは現在9.53%という最速のCAGRを示しています。ブラスケム社の使用済み食用油由来バイオ循環型ポリプロピレンは、ライン変更を容易にするドロップイン代替品を提供します。ADバイオプラスチックス社は、湿ったベビー用ピューレ向けに特化した100%堆肥化可能樹脂を商品化しました。早期導入企業はEPRクレジットとマーケティング効果を確保し、従来型プラスチックが規模とコスト優位性を維持する中でも、バイオポリマーを戦略的ヘッジとして位置づけています。

この素材転換はサプライチェーンの再構築を促進します:加工業者はバイオポリマー供給業者と長期供給契約を交渉し、消費財メーカーは使用済み時の特性を強調するラベルデザインを見直します。生産量増加に伴い、規模の経済効果によりコスト差が縮小し、バイオプラスチックはベビーフードパッケージング市場にさらに定着していく見込みです。

地域別分析

欧州は2025年においても25.55%の収益シェアを維持し、リサイクル可能な設計を奨励し化学的危険性を規制する先進的な法規制に後押しされました。2025年1月のビスフェノールA(BPA)禁止令により、即時の製品再設計が迫られ、適格素材とコンプライアンス文書を保有するサプライヤーへの需要が集中しています。ドイツとフランスでは持続可能な包装の研究開発が活発なクラスターを形成しており、英国ではトレーサビリティチップを内蔵したスマートパウチ入り高級有機ピューレの需要が持続しています。

アジア太平洋地域は2031年までCAGR7.69%と最速の伸びを示します。中間層の所得増加と都市型ライフスタイルが利便性重視のSKUを加速させ、同地域はベビーフードパッケージング市場における最大の増分需要源として位置づけられています。中国の乳児用調製粉乳市場回復に伴い、H&Hグループは2025年第1四半期に44.3%の売上高成長を記録し、過去の安全問題後のブランド栄養食品への信頼回復を示しています。インドのBPAフリー義務化は、アムコールによるフェニックス・フレキシブルズ社2,000万米ドル買収と連動し、グジャラート州における現地フレキシブルフィルム生産能力を強化します。日本と韓国は二重QRコード追跡システムを先導し、消費者の安全性検証への嗜好を反映しています。

北米はFDAの厳格な規制とECの普及率の高さから、依然として高付加価値市場です。4州で施行されたEPR法により、ブランドメーカーはリサイクル費用を負担する義務が生じ、単一素材ラミネートの急速な普及を促進しています。2022年の粉ミルク不足を契機に国内生産能力が拡大:ボビーズ社のオハイオ州工場(9万平方フィート)では、厳格な微生物管理下で缶詰・粉ミルクを生産しています。カナダの統一された州間EPRネットワークは、軟質・硬質容器を問わずリサイクル設計を促進し、着実な技術革新を持続させております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性を重視したベビーフードパウチの普及

- 都市部の共働き世帯による時短フォーマットへの需要

- 乳幼児向け安全規制の強化によるプレミアム包装の拡大

- 無菌スパウト付きパウチ充填ラインの普及が進んでおります

- リサイクル可能性に対する拡大生産者責任制度のインセンティブ

- AIを活用した個別栄養対応パッケージデザインの革新

- 市場抑制要因

- プラスチックの持続可能性に対する反発と法規制

- BPA/化学物質規制対応コストの圧力

- 医薬品グレードの注ぎ口用樹脂の供給ボトルネック

- 手作り離乳食の動向による包装需要の減少

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済要因の評価

第5章 市場規模と成長予測

- 材料別

- プラスチック

- 板紙

- 金属

- ガラス

- バイオプラスチック

- パッケージタイプ別

- ボトル

- カートン

- ジャー

- ポーチ

- バッグ・イン・ボックス

- 製品別

- 液体調製ミルク

- 乾燥ベビーフード

- 粉ミルク

- 調理済みベビーフード

- ベビースナック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor PLC

- Tetra Laval Group

- Mondi Group

- Berry Global Inc.(incl. former RPC)

- Silgan Holdings Inc.

- Sonoco Products Company

- Ardagh Group

- Winpak Ltd

- DS Smith PLC

- SIG Combibloc Group

- Cheer Pack North America

- Gualapack Group

- Scholle IPN

- UFlex Ltd

- ProAmpac LLC

- Huhtamaki Oyj

- AptarGroup Inc.

- Plastipak Packaging Inc.

- Crown Holdings Inc.

- Sealed Air Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日