無人搬送車(AGV):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automated Guided Vehicle (AGV) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939584

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

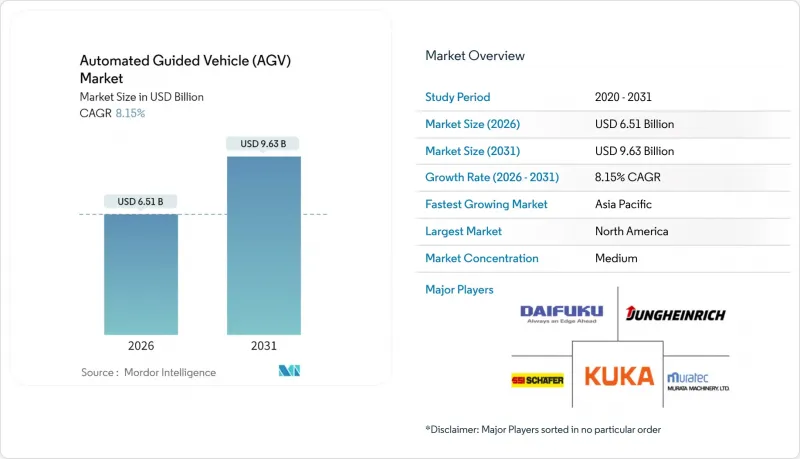

無人搬送車(AGV)市場は、2025年の60億2,000万米ドルから2026年には65億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR8.15%で推移し、2031年までに96億3,000万米ドルに達すると予測されています。

この成長軌道を支えているのは、電子商取引における注文急増の激化、持続的な労働力不足、そして24時間体制でのエラーのない資材運搬の必要性です。ピークシーズンの注文量は300~400%増加する可能性があり、従来の手動プロセスでは対応できない水準となるため、事業者は自律移動車両群の導入に目を向けています。プライベート5Gネットワークは、AGVが要求する確定的な接続性を提供し、導入初期段階においてWi-Fiと比較して20%の生産性向上と15%の設備投資削減を実現します。AI搭載ナビゲーション、特にビジュアルSLAMは、導入時間を20%短縮し、物理的なガイドなしでレイアウトの再構成を可能にします。サイバーセキュリティへの注目の高まりと希土類供給制約の懸念が熱意を冷ましていますが、いずれのリスクもこれまでの調達ペースを鈍化させてはいません。

世界の無人搬送車(AGV)市場の動向と洞察

Eコマース物流自動化の急速な成長

オムニチャネル小売の進展により、AGV市場は効率性向上を超え、事業継続性の領域へと拡大しています。ピッキング作業が倉庫コストの約55%を占めることから、クローガーやオカドなどの大手小売業者は、当日配送の約束を守るため、商品搬送ロボットの保有台数を4倍に増やしています。AGVと倉庫管理ソフトウェアのリアルタイム連携により、資材取扱費用は70%削減されています。1,000平方メートル未満の都市型マイクロフルフィルメント拠点は、狭い通路でも機動可能な小型AGVの登場により実現可能となりました。モジュール式調達モデルにより、小規模事業者も注文量増加に応じて車両を追加でき、多額の先行投資リスクを回避できます。これらの変化が相まって、自動搬送車市場はEC成長を背景に拡大を続けております。

高騰する人件費と労働力不足

倉庫業界の離職率は常に75%を超え、2030年までに世界全体で8,500万人の労働者不足が予測されています。日本では、1,500万円する自律走行フォークリフトが、労働力供給網の崩壊により、依然として手動式ユニットを上回る競争力を発揮しています。導入事例では最短8ヶ月での投資回収が確認されており、AGVの内部収益率(IRR)の優位性が裏付けられています。疲労のない24時間稼働がさらなる付加価値を生み、人とロボットを組み合わせたハイブリッド労働力は処理能力と従業員満足度の両方を向上させます。こうした労働力不足により、多くの物流センターではAGV導入が任意から必須へと移行し、AGV市場全体の成長を牽引しています。

中小企業にとっての初期設備投資の負担

初期導入費用は5万~50万米ドルに及び、特に借入コストが高い場合、薄利の企業にとって負担となる可能性があります。しかしながら、AGV導入時にIoT在庫管理を併用した場合、労働集約的な使用事例では8~18ヶ月で損益分岐点に達することが確認されています。サービスとしてのロボット(RaaS)モデルは設備投資を大幅に削減し、継続的な技術サポートを組み込みます。Agility Roboticsなどのベンダーがフルサービス契約を主導しています。北米およびEUでは、最大10%のR&D税額控除やクリーン産業ガイドラインに基づく加速償却スケジュールにより、資金負担がさらに軽減されます。短期的な摩擦はあるもの、資金調達イノベーションにより、中小企業は以前のサイクルよりも早期に自動搬送車市場に参入できるようになります。

セグメント分析

ユニットロードプラットフォームは2025年の売上高の31.48%を占め、多目的施設内でのパレット・コンテナ・トート移動能力により自動搬送車市場を牽引しております。自動フォークリフトモデルは現時点では規模が小さいもの、垂直搬送能力と既存ラックシステムとの互換性への需要を反映し、8.54%のCAGRが見込まれています。牽引トラクター型は、重量のあるフレーム部品の順次搬送が必要な自動車工場で普及しており、一方、組立ライン車両は、粒子のない動作が求められる電子機器クリーンルームで地歩を固めています。

土地が限られた都市部では多層倉庫が増加しており、またデュアルモード(手動/自律)操作が変更管理の障壁を緩和するため、需要はフォークリフト型車両に傾いています。パレットトラックAGVは小売業者の入荷貨物処理における最初の自動化ステップであり、カートや小荷重設計は高頻度ECピッキングに適しています。防爆仕様や医薬品グレードユニットのニッチ市場も持続しています。これらの動向が相まって、全製品ラインにわたる自動搬送車市場の持続的成長を支えています。

自動車メーカーは2025年の売上高の34.63%を占め、ジャストインタイム組立への供給や仕掛品バッファ削減にAGVを活用しています。しかし小売・EC流通センターは、当日配送が消費者にとって必須条件となる中、8.18%のCAGRで他業種を上回る成長が見込まれます。食品飲料事業者は、低温環境における人手不足を回避するため、冷蔵ゾーンへのAGV導入を拡大しています。一方、電子機器メーカーは、精密なサブアセンブリのミリメートル単位の位置決めをAGVに活用し、自動搬送車市場における広範な普及を後押ししています。

医薬品物流では適正流通基準(GDP)への対応からAGV導入が増加しており、サードパーティ物流企業はロボット群導入後、労働時間を42%削減したと報告しています。航空宇宙分野では機体セクションの厳密な公差管理が要求され、超重負荷設計のAGVが誕生しています。こうした業界横断的な変化は顧客基盤の拡大を示しており、単一業種への依存度を高めることなくAGV市場の強化につながっています。

地域別分析

北米は2025年、AGV市場において37.07%の収益シェアを維持しました。これは倉庫作業員の時給が25米ドルを超え、高いフルフィルメント速度を要求するECネットワークが深く根付いているためです。AmazonやWalmartといった主要顧客が大規模なロボット導入を実証し、これが下流のサプライヤーエコシステムを形成しています。米国では財政的インセンティブ、研究開発税額控除、特別償却制度により、金利上昇局面においても継続的な資本流入が確保されています。一方カナダでは、冷蔵倉庫や資源セクターの物流分野でAGVの導入が進んでいます。

アジア太平洋地域は2031年までCAGR8.36%と最速の伸びを記録する見込みです。中国における「ダークファクトリー」推進と、日本の人口動態に起因する深刻な労働力不足が牽引役となります。同地域は世界の民間5Gネットワーク955件の大半を擁し、遅延に敏感なAGV制御を支える接続性の優位性を有しています。インドの生産連動型奨励制度とASEANのサプライチェーン多様化が、自動化に適した新たなグリーンフィールドサイトを追加しています。

欧州は持続可能性を重視した着実な成長が見込まれます。欧州委員会の「クリーン産業移行ガイドライン」によりロボット設備の減価償却が加速され、エネルギー集約型の手作業工程の代替が促進されています。ドイツの自動車・機械産業ではAGVを中核とした包括的なインダストリー4.0アーキテクチャが採用され、英国では主要都市圏を囲む物流ハブの整備が優先されています。中東・アフリカ、南米は発展途上ながら、鉱業、港湾、石油化学分野における安全性のメリットが投資を正当化する魅力的な市場であり、世界の無人搬送車(AGV)市場の拡大に貢献しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引フルフィルメント自動化の急速な成長

- 労働コストの上昇と労働力不足

- AI搭載ナビゲーションおよびセンサースイートの進歩

- 中小企業における「ダーク倉庫」導入の急増

- 確定制御のためのプライベート5Gネットワークとの統合

- 先進国市場におけるESG主導の自動化促進策

- 市場抑制要因

- 中小企業における高額な初期設備投資

- 多分野にわたる保守技術者の不足

- フリート管理ソフトウェアにおけるサイバーセキュリティ上の責任

- 高トルクAGVモーター用希土類材料の不足

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済およびパンデミック後の要因の影響

第5章 市場規模と成長予測

- 製品タイプ別

- 自動フォークリフトAGV

- 牽引車/トラクター/タグAGV

- ユニットロードAGV

- 組立ライン用AGV

- パレットトラックAGV

- カートおよび小型積載AGV

- 特殊用AGV

- その他の製品タイプ

- エンドユーザー業界別

- 自動車

- 食品・飲料

- 小売業および電子商取引

- 電子・電気機器

- 医薬品・ヘルスケア

- 物流およびサードパーティロジスティクス(3PL)

- 航空宇宙・防衛

- 一般製造業

- その他のエンドユーザー産業

- 積載量別

- 500kg未満

- 500~1,000 kg

- 1,000~2,000 kg

- 2,000 kg以上

- 用途別

- 資材管理と輸送

- ピッキングと仕分け

- トレーラーの積載/荷降ろし

- 包装およびパレタイジング

- 組立作業

- コールドチェーンおよび冷蔵保管

- 危険物取扱

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- AutoStore AS

- BALYO SA

- Berkshire Grey, Inc.

- Clearpath Robotics Inc.

- Daifuku Co., Ltd.

- Dematic Corp.(KION Group)

- Elettric80 S.p.A.

- FANUC Corporation

- Fetch Robotics, Inc.

- John Bean Technologies Corporation

- Jungheinrich AG

- KUKA AG

- Locus Robotics Corp.

- Mobile Industrial Robots A/S

- Murata Machinery, Ltd.

- Oceaneering International, Inc.

- Omron Adept Technologies, Inc.

- Scott Technology Limited

- Seegrid Corporation

- SSI SCHAFER Systems International DWC LLC

- Swisslog Holding AG

- System Logistics S.p.A.

- Toyota Material Handling Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日