自動車用潤滑油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Lubricants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939144

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

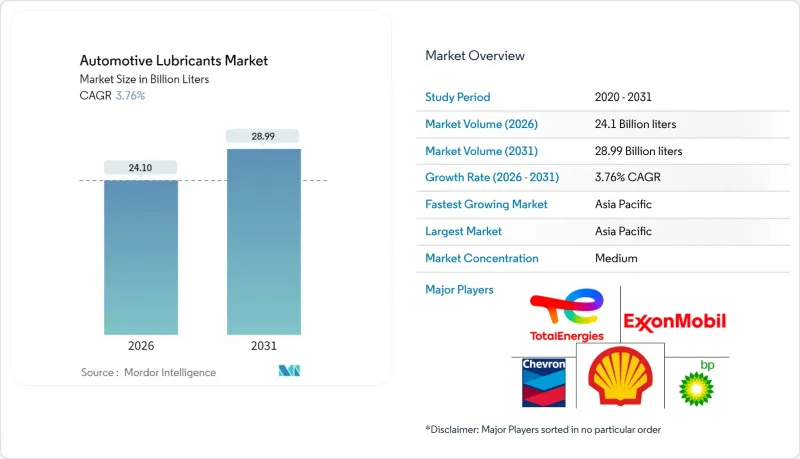

自動車用潤滑油市場は、2025年に232億3,000万リットルと評価され、2026年の241億リットルから2031年までに289億9,000万リットルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.76%と見込まれます。

成長の基盤は、先進地域における世界の車両保有台数の高齢化、新興経済国における二輪車および商用車の着実な流入、そして燃費向上とオイル交換間隔延長を実現するプレミアム合成油への業界の転換にあります。アジア太平洋地域は、所有率の上昇と現地製造投資により引き続き中核的な需要拠点であり、一方、北米と欧州はアフターマーケット販売を維持するために車両の長寿命化に依存しています。競合の激しさは中程度を維持しています:シェルは2024年に18年連続で首位を維持しましたが、地域別ブレンドメーカーは現地生産能力の増強と特注配合によりシェアを拡大しています。電気自動車(EV)の普及加速(2024年時点で中国国内のEV台数は3,140万台)やOEM指定の長期交換間隔といった逆風は、API SQ規格や同等の低粘度合成油の高単価化によって相殺されています。

世界の自動車用潤滑油市場の動向と洞察

主要経済圏における自動車平均使用年数の増加

車両の長寿命化が潤滑油需要の構造を変えています。米国では半導体不足とインフレにより車両の買い替えペースが鈍化し、オーナーはオイル交換頻度を増やし、高品質な合成油への投資を進めています。欧州の車両はさらに古く、西欧で18.1年、東欧で28.4年と平均使用年数が長いため、整備工場への入庫頻度が増加し、1台当たりの潤滑油消費量も上昇しています。古いエンジンはシール劣化、熱ストレス、汚染に悩まされ、これら全てがオイル劣化を加速させ、高品質な基油への需要を喚起しています。6~15年経過車両のメンテナンス費用はわずか1年で514米ドルから537米ドルに上昇し、車両年齢と支出の関連性を浮き彫りにしています。廃車率は4.20%まで低下し、過去20年間で最低水準となり、アフターマーケットの収益源が長期化しています。所有者が長期保護と総所有コストの削減を求める中、高付加価値の合成油が整備工場で主流となっています。

新興市場における世界自動車保有台数の増加

新興経済国は成熟市場におけるEV関連の台数減少を相殺しています。中国の自動車保有台数は2024年に3,583万台の新規登録を支え、4億5,300万台に達しました。インドおよび東南アジアでは、都市部の渋滞緩和と手頃な移動手段を求める需要に後押しされ、二輪車の所有台数が急増を続けております。電子商取引やラストマイル配送ルートを運行する商用車両は走行距離が長く、オイル交換頻度が高くなっております。これらの地域の国内自動車メーカーは現地のブレンド業者と提携し、多様な燃料品質や極端な気候条件に対応したコスト効率の高いオイルを迅速に開発しております。その結果、世界の減速傾向の中でも自動車用潤滑油市場は拡大を続けております。

加速するEV普及

電気自動車(EV)の普及により、クランクケースオイルや多くの駆動系流体がサービスメニューから外れることになります。中国では2024年末時点で3,140万台の新エネルギー車が走行しており、前年比51.49%増となりました。国際エネルギー機関(IEA)は、2030年までに世界のEV保有台数が2億5,000万台を突破し、石油需要を最大430万バレル/日削減すると予測しています。しかしながら、EVは新たなニッチ市場を生み出しています。例えば、電動モーター用ベアリング用エステル、誘電性冷却剤、高回転数と電磁両立性に最適化されたギアグリースなどです。サプライヤーにとっての課題は、量から価値へと移行しています。特殊流体は従来型エンジンオイルの2~3倍の価格プレミアムを要求するためです。

セグメント分析

エンジンオイルは2025年の市場規模の58.24%を占め、火花点火式および圧縮点火式エンジンでの普遍的な使用により自動車潤滑油市場を支えています。軽トラックやオフハイウェイ機械における大型サンプ容量がそのシェアをさらに拡大しています。トランスミッションフルード、油圧作動油、ギアオイルはより限定的な用途ですが、マニュアルトランスミッション、湿式ブレーキ、パワーステアリング回路にとって依然として不可欠です。グリースは自動車潤滑油市場規模の僅かな割合に過ぎませんが、EV向け専用ベアリンググリース(高回転数・電気的ピット現象への対応が必要)の需要拡大により、CAGR4.12%で最も急速に成長しています。サプライヤーは合成エステルとポリウレア増粘剤を配合し、導電性制御と熱安定性を実現することで製品ミックスの付加価値を高めています。

API SQ準拠オイルの普及に伴い、セグメントの収益構成は合成油へ移行しています。0W-16や0W-12といった超低粘度配合により、特に日本や欧州において、OEMメーカーはフリート平均CO2排出量目標の達成が可能となります。重油分野においても、15W-40から5W-30への移行は、燃料コスト削減を実現する低粘度・高HTHSブレンドへの需要を如実に示しています。粘度グレードの狭小化に伴い、添加剤パッケージは多様化。ホウ素エステル、二硫化モリブデン、無灰系洗浄剤が次世代SKUの基幹技術として位置づけられています。自動車潤滑油市場は、単位数量の減少と単位当たりの利益率向上とのバランスを保っているのです。

自動車用潤滑油市場レポートは、製品タイプ(エンジンオイル、トランスミッション・ギアオイル、油圧作動油、グリース)、車両タイプ(乗用車、商用車、オートバイ)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分析されています。

地域別分析

アジア太平洋地域は2025年に42.10%のシェアで自動車潤滑油市場を牽引し、2031年まで年率4.10%の成長が見込まれます。中国単独で4億5,300万台の車両を保有し、2024年には3,583万台の新規登録を記録。膨大な工場充填需要と巨大なマーケットプレースが相まって成長を後押ししています。ASEAN各国政府はEV組立拠点の育成に注力しており、タイの東部経済回廊計画によりシェル社はタイ国内のグリース生産能力を3倍に拡大し、地域供給の安定性を確保しました。ベトナムとインドネシアでは二輪車の世帯普及率が70%を超え、オートバイ用オイルの需要を支えています。

北米は緩やかながら安定した成長に寄与しています。EV販売台数は年間140万台を超えますが、稼働車両の8%未満に留まり、2030年まで内燃機関車の大規模な保有台数が維持されます。自動車メーカーはAPI SQ規格の合成油を推奨し、交換間隔は1万マイル(約1万6千km)を超えるため、クイックルブチェーンは在庫を低粘度配合品へ更新しています。

欧州では、新車登録台数が横ばいであるにもかかわらず、18~28年経過した自動車フリートが潤滑油需要を支えます。同地域はCO2排出規制の先駆的対応により、PSA、VW 508/509、ACEA C6規格に準拠した0W-20および0W-16オイルの採用を促進しています。最大30,000kmの延長サービス間隔は、プレミアムグレードの購入を促すことで、販売量の減少を一部相殺します。

中東・アフリカおよび南米は、現在では世界全体の販売量に占める割合は小さいもの、非常に大きな成長余地を有しております。ヴィヴォ・エナジー社によるアフリカ23カ国での自社ブランド潤滑油の拡大や、シェル社によるインドのラージ・ペトロ社の買収は、南南競合の動向を浮き彫りにしております。インフラ整備、農業機械化、鉱業プロジェクトは、粉塵や高温環境に耐性のある油圧作動油や重負荷エンジンオイルの需要を生み出しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主要経済圏における自動車の平均使用年数の増加

- 新興市場における世界の自動車保有台数の増加

- パンデミック後のOEM工場充填量の回復

- 低粘度合成油への急速な移行

- アフリカおよび東南アジアにおける現地調合投資

- 市場抑制要因

- 電気自動車(EV)の普及加速

- 偽造および不正添加されたエンジンオイル

- OEMの長期交換間隔仕様

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- エンジンオイル

- トランスミッションおよびギアオイル

- 油圧作動油

- グリース

- 車両タイプ別

- 乗用車

- 商用車

- オートバイ

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- インドネシア

- タイ

- マレーシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- ナイジェリア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- AMSOIL Inc.

- Bharat Petroleum Corporation Limited

- BP p.l.c.(Castrol)

- Chevron Corporation

- China National Petroleum Corporation(CNPC)

- China Petroleum & Chemical Corporation

- ENEOS

- Exxon Mobil Corporation

- FUCHS

- Gazprom Neft PJSC

- Gulf Oil International Ltd

- Hindustan Petroleum Corporation Limited

- Idemitsu Kosan Co.,Ltd.

- Indian Oil Corporation Ltd

- Lukoil

- Motul

- Petrobras

- PETRONAS Lubricants International

- Phillips 66 Company

- PT Pertamina Lubricants

- Repsol

- Saudi Arabian Oil Co.

- Shell plc

- SK Lubricants Co. Ltd.

- TotalEnergies

- Veedol International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日