米国の自動車用潤滑油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Automotive Lubricants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937381

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

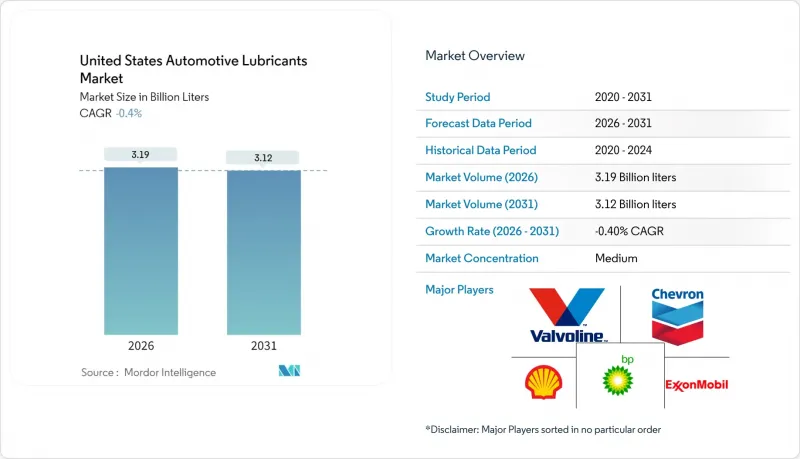

米国自動車用潤滑油市場の規模は、2026年には31億9,000万リットルと推定されております。

これは2025年の32億リットルから減少する見込みで、2031年には31億2,000万リットルと予測されております。2026年から2031年にかけての年間平均成長率(CAGR)はマイナス0.40%となる見通しです。

厳しい燃費規制、オイル交換間隔延長技術、加速する電動化の流れが相まって、製品構成が高利益率の合成油へ移行する一方で、総需要量は引き続き圧迫される見込みです。商用車フリートでは予測分析技術を導入し、オイル交換間隔を3,000マイルから最大15,000マイルまで延長する動きが見られます。これにより大量需要は減少する一方、プレミアム配合によるリットル当たりの収益は増加します。自動車メーカー(OEM)は車両保証に独自の潤滑油基準を組み込み、研究開発能力の高いサプライヤーとの工場充填契約を確保しています。グループIIIおよびグループIV基油の供給ボトルネックと添加剤不足が相まって、ブレンダーの利益率は圧迫されていますが、品質と供給継続性を保証できる確立されたブランドの価格決定力を強化する結果にもなっています。一方、バルボリン、シェブロン、シェル、カストロールが結成した潤滑油包装管理協会(LPMA)のような業界協働の取り組みは、規制順守が競合上の差別化要因ではなく、共有コストセンターとなった実例を示しています。

米国自動車潤滑油市場の動向と洞察

厳格なCAFE/GHG基準が低粘度合成油への移行を促進

企業平均燃費(CAFE)規制により、2026年までに年間5%の車種全体の燃費改善が義務付けられており、自動車メーカーは5W-30から0W-20、さらには0W-16グレードへの移行を迫られています。これらのグレードはいずれも、より薄い油膜厚さでも摩耗保護を維持するために、グループIIIまたはグループIV合成油への依存度が高くなっています。この移行により内部摩擦損失が最小化され、車両1台あたりの潤滑油需要は減少します。しかしながら、これらの超低粘度油に内在する原材料コストの上昇と高度な添加剤配合は平均販売価格を引き上げ、OEM承認の化学組成を配合できる生産者にとって価値獲得を促進します。カリフォルニア州の新車登録台数における大きなシェアを考慮すると、同州の早期施行は地域的な加速要因となります。エクソンモービルやシェルなどの主要サプライヤーは、規格の高度化に先んじるため、先進的な酸化防止剤や摩擦調整剤への投資を進めています。その結果、利益率は高いもの販売量は少ない環境が生まれ、イノベーションと規制への先見性が報われる状況となっています。

OEM工場充填仕様がプレミアム潤滑油需要を拡大

自動車メーカーは保証条項にブランド指定潤滑油の要求を明記する傾向を強めており、品質保証の一部を信頼できる潤滑油パートナーに委ねる形となっています。ゼネラルモーターズのデクソスやフォードのWSS-M2Cシリーズなどのプログラムでは、承認前に広範なベンチテスト、エンジンダイナモ試験、実地試験がサプライヤーに求められます。例えばカストロールは、世界中のOEM工場充填用潤滑油の約4分の3を供給し、ブランド優位性を活かして高利益率のサービス充填販売に繋げています。ハイブリッドパワートレインは、繰り返されるスタート・ストップサイクル中に水分の凝縮を引き起こすため、腐食防止添加剤の配合を必要とし、事態をさらに複雑にしております。シェブロン社は最近、ハイブリッドエンジン向けのこうした化学技術に関する欧州特許を取得いたしました。こうした技術的障壁は新規参入を阻み、特殊な試験マトリクスを満たす能力を持つ既存の配合メーカーとOEMメーカーとの結びつきを強固にしております。

EVパワートレインの普及がICEエンジンオイル需要を構造的に減少

バッテリー式電気自動車(BEV)の販売台数は大幅に増加し、国内の軽自動車販売において相当なシェアを占めるに至り、これらの車両におけるクランクケースオイルの需要を完全に消滅させました。プラグインハイブリッド車は走行距離の一部を電気駆動に依存することで需要をさらに希薄化させ、潤滑油の使用量を30~50%削減します。州のゼロエミッション規制、特にカリフォルニア州が2035年までにZEV販売100%を目標とする方針により、需要が前倒しされています。バッテリー冷却やe-axleギア用の特殊流体が登場しているもの、その単位量は内燃機関が従来吸収していた量の一部に留まっています。このリスクをヘッジするため、複数セグメントにまたがるサプライヤーは、産業用・船舶用潤滑油への多角化を進めたり、シリコン系冷却剤や絶縁グリースを必要とする新興EV流体ニッチ市場を追求したりしています。

セグメント分析

2025年時点で、自動車エンジンオイルは米国自動車潤滑油市場シェアの60.10%を占めました。ガソリンエンジンとディーゼルエンジンの膨大な設置台数は、減少傾向にあるもの、定期的なクランクケースサービスへの継続的な需要を保証しています。ハイブリッド車も少量ではありますがエンジンオイルを消費するため、中核的な需要基盤は維持されています。一方、OEMメーカーが0W-20および0W-16グレードを義務付けることで、1クォートあたりの平均価格は上昇しています。このカテゴリー内では、低粘度と長寿命化という要件を同時に満たすフル合成油が最も急速に拡大しています。並行して、米国自動車潤滑油市場におけるATF(オートマチックトランスミッションフルード)の市場規模は、独自の摩擦調整剤配合に依存する現代の多段変速機の複雑さにより、わずかな縮小に留まります。MTF(マニュアルトランスミッションフルード)とブレーキフルードは絶対トン数こそ小さいもの、ハイブリッド車やBEV(バッテリー電気自動車)が依然として油圧ブレーキシステムを必要とするため、DOT 3およびDOT 4フルードの安定した需要を維持し、同様の減少率を示します。

合成グリース用途は下降傾向に逆行しました。ルーカスオイル社が2024年にインディアナ州でグリース生産能力を25,000平方フィート増設し、リチウム石鹸供給制約を回避したカルシウムスルホン酸増粘剤の「レッド・アンド・タッキー」製品に注力したためです。この拡張はパンデミック期の供給不足を緩和するだけでなく、汎用リチウムグリースからオフハイウェイ車両向けの高負荷代替品へのアフターマーケット転換を促進します。一方、ナノフィラー添加グリコール系冷却液といったEV熱管理流体という新興ニッチ市場は新たな研究開発経路を創出するもの、総量にはほとんど寄与せず、将来の成長分野と既存分野の衰退との非対称性を示しています。

米国自動車潤滑油市場レポートは、製品タイプ別(自動車エンジンオイル、マニュアルトランスミッションフルード、オートマチックトランスミッションフルード、ブレーキフルード、自動車用グリース、その他製品タイプ)および車種別(乗用車、商用車、二輪車)に分類されています。市場予測は数量(リットル)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳格なCAFE/GHG基準が低粘度合成油への移行を促進

- OEM工場充填仕様の拡大によるプレミアム潤滑油需要の増加

- フリートデジタル化によるデータ駆動型オイル寿命延長サービスの実現

- テレマティクス連動型メンテナンス契約がアフターマーケット需要を拡大

- バイオベース添加剤の革新により使用済み油の毒性が低下

- 市場抑制要因

- EVパワートレインの普及が内燃機関用エンジンオイルの需要量を構造的に減少させております

- 延長された交換間隔により車両当たりの潤滑油消費量が削減されています

- 原料油価格の変動がブレンド業者の利益率を圧迫

- バリューチェーンと流通チャネル分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

- 規制の枠組み

- 自動車業界の動向

第5章 市場規模と成長予測

- 製品タイプ別

- 自動車用エンジンオイル

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- 単一粘度油

- その他のグレード

- マニュアルトランスミッションフルード(MTF)

- オートマチックトランスミッションフルード(ATF)

- ブレーキフルード

- 自動車用グリース

- その他の製品タイプ(パワーステアリングフルード等)

- 自動車用エンジンオイル

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)**/順位分析

- 企業プロファイル

- AMSOIL INC.

- Bardahl Manufacturing Corporation

- BP p.l.c.

- Chevron Corporation

- CITGO Petroleum Lubricants

- ENEOS Corporation

- ExxonMobil Corporation

- FUCHS

- Gulf Oil International

- HollyFrontier(Petro-Canada Lubricants)

- Idemitsu Lubricants America

- Lucas Oil Products, Inc.

- Motul

- Phillips 66 Company

- Shell plc

- TotalEnergies

- Saudi Arabian Co. Ltd

第7章 市場機会と将来の展望

第8章 CEOのための主要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日