スマートファクトリー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Smart Factory - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939137

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

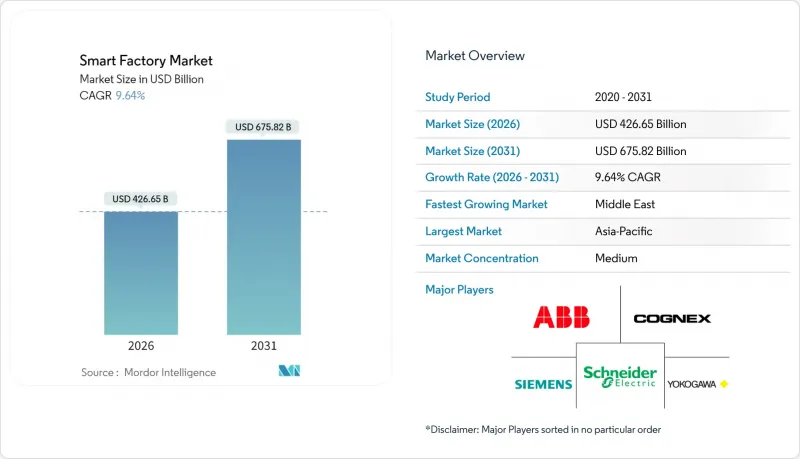

2026年のスマートファクトリー市場規模は4,266億5,000万米ドルと推定され、2025年の3,891億4,000万米ドルから成長し、2031年には6,758億2,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は9.64%となる見込みです。

自律型・データ駆動型生産システムへの堅調な需要、センサーおよびエッジAIコストの低下、支援的な政策インセンティブがこの成長軌道を支えています。製造業者は産業用IoTプラットフォーム、デジタルツイン、マシンビジョン誘導ロボットを導入し、個別生産・プロセス産業全体で切り替え時間の短縮、エネルギー使用量の削減、廃棄物の削減を図っています。東南アジアと中東では新規投資が加速する一方、欧州と北米では炭素価格制度の強化に伴い既存設備の改修が勢いを増しています。競合環境は、ハードウェア、ソフトウェア、サイバーセキュリティサービスを統合ソリューションとして提供し、製造業者の投資回収期間を短縮できるベンダーに有利に働きます。

世界のスマートファクトリー市場の動向と洞察

産業用IoTプラットフォームの普及拡大

産業用IoTプラットフォームは、センサー、アクチュエーター、制御システムを統合し、予知保全と自律最適化を推進するリアルタイムデータパイプラインを構築します。標準化されたプロトコルとエッジゲートウェイにより導入の複雑さが最小化され、レガシー設備全体での費用対効果の高い展開が可能となります。例えばGuidewheel社は2024年に3,100万米ドルを調達し、配線変更を伴わずに機械データをストリーミングするプラグアンドプレイ型FactoryOpsソリューションの加速を図っています。製造実行システム(MES)にはIoTコネクタが組み込まれるケースが増加しており、計画担当者はスループット、品質、エネルギー指標を一元的に把握できるようになります。プライベート5Gネットワークの普及は、自動車組立ラインにおける安全な人間とロボットの協働に必要なミリ秒未満の遅延を実現し、IoTの価値提案をさらに強化します。インドの食品加工向け生産連動型奨励制度(PLI)などの国家補助プログラムは、初期段階の財務的障壁を低減し、中小企業における導入拡大に寄与しています。

エンドツーエンドのエネルギー最適化への需要

電気料金の上昇とネットゼロ目標により、エネルギー効率は経営陣レベルの優先課題となりました。スマートファクトリープラットフォームは、AIベースの予測、自動負荷分散、力率補正を適用することで消費電力を20~40%削減します。BMWレーゲンスブルク工場では、400個のセンサーと連動するAIエネルギー管理システム導入後、電力使用量が30%減少したと報告されています。デジタルツイン技術により、設備設置前に熱・気流の動的モデルを構築できるため、空調設備の過剰設計を削減し、資本の無駄遣いを回避できます。需要応答プログラムへの参加により、工場が生産スケジュールを調整して電力系統の安定化を支援することで、付随的な収益が生み出されます。欧州連合のグリーン税制優遇措置は投資回収を加速させ、製造業者が固定速駆動装置をスマートインバーターに置き換え、低炭素生産の最適タイミングを提案するエネルギー対応型MESモジュールを導入する契機となっています。

既存工場の変革には多額の初期設備投資が必要

2010年以前の工場をコネクテッドプラントへ転換する場合、電気設備のアップグレード、ネットワーク配線、ダウンタイムを含めると、費用が1,000万米ドルを超えることが多々あります。レガシーPLCにはイーサネットポートが搭載されていない場合があり、カスタムファームウェアやプロトコル変換器の導入が必要となり、エンジニアリング工数が追加されます。シュナイダーエレクトリック社の試算では、既存工場の投資回収期間は新規建設の2年に対し最大5年とされ、資金余力が限られる中堅企業には障壁となります。モジュール式改修キットやサブスクリプション価格モデルが負担を軽減する一方、マクロ経済の不透明感からCFOの慎重姿勢は続いています。

セグメント分析

産業用ロボットは最大の収益源であり、2025年のスマートファクトリー市場シェアの31.35%を占めました。需要は、反復的で人間工学的に負担の大きい作業を労働者から解放する関節式および協働型ユニットに起因します。エンドユーザーが再工具化なしでモデル間移行可能なモジュラーハードウェアを活用するにつれ、ロボティクスに起因するスマートファクトリー市場規模は着実に拡大しています。マシンビジョンシステムは現在規模は小さいもの、ディープラーニングカメラの価格低下に伴い、2031年までに10.08%のCAGRを記録する見込みです。ロボットとビジョンを統合したセルは検査作業を削減し、初回合格率をシックスシグマ水準に押し上げます。スマートドライブやサーボモーターなどの制御部品は、OEMメーカーが省電力ファームウェアを組み込むことで健全な更新サイクルを迎えています。センサーアレイは振動・温度・湿度データを予知保全ダッシュボードに供給し、計画外ダウンタイムを防止するため、幅広い導入が続いています。

プライベート5G接続とタイムセンシティブネットワーキングの融合により、自律移動ロボット向けの確定的な無線リンクが実現され、ジャストインシーケンス方式によるキット配送が可能となります。積層造形技術は、特に航空宇宙用工具やカスタム形状を必要とする医療用インプラント分野で漸進的な成長に貢献します。一方、軽組立環境では外骨格やウェアラブルスキャナーが登場し、ロボット技術と人間拡張の境界が曖昧になりつつあります。製品全体の動向は、独立した自動化アイランドから、エッジコンピューティングノードが視覚・動作・品質分析をリアルタイムで調整する統合エコシステムへの移行を反映しています。

地域別分析

アジア太平洋地域は2025年の収益シェア40.20%を占め、中国が世界製造業の中核としての地位を確固たるものにしました。「中国製造2025」などの強力な政府政策がスマート工場の改修を助成する一方、韓国と台湾は3Dビジョン技術と半導体製造工場に資源を投入しています。ベトナム、タイ、インドネシアは免税措置やデジタル対応型工業団地で外国直接投資を誘致しています。同地域の優位性は、希土類磁石精製量の80%を支配している点にも裏付けられており、現地のロボットメーカーはサプライチェーンにおける優位性を享受しています。サイバーセキュリティと労働力再教育は依然として課題ですが、政策当局は人材不足に対処するため全国的なスキル向上プログラムを開始しています。

中東地域は10.02%のCAGRで最も急速に成長しています。サウジアラビアの1,300億米ドル規模の国家産業戦略とアラブ首長国連邦の「オペレーション3,000億」計画により、石油化学複合施設や先端材料プラントへ資本が集中しています。グリーンフィールド建設により、工場は初日からモジュール式でサイバーセキュリティ対策を施したアーキテクチャを組み込め、高額なレガシー改修を回避できます。政府系ファンドは欧州・アジアのベンダーと提携し、ロボット組立やMESソフトウェアのカスタマイズを現地化する合弁会社を設立しています。湾岸地域の特有の高温・多塵環境は、耐環境性エンクロージャーや高度な冷却ソリューションに対する独自の需要を生み出しています。

北米ではリショアリングの進展に伴い勢いが加速しています。「CHIPS and Science Act」により、閉ループ露光制御とAI欠陥分類機能を備えた新ファブに数十億米ドルが投入されます。自動車メーカーは、高帯域幅の工場内ネットワークを必要とするバッテリーパック生産ラインやソフトウェア定義車両アーキテクチャに投資しています。欧州メーカーは、カーボンニュートラル目標「Fit for 55」法への対応として工場のアップグレードを継続し、グリーン税額控除やエネルギー価格ヘッジを活用してスマートファクトリー予算の正当化を図っています。南米とアフリカは規模こそ小さいもの、政府が税制優遇措置や官民連携による資源輸出依存からの脱却を模索していることから、有望な市場として残っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 産業用IoTプラットフォームの導入拡大

- エンドツーエンドのエネルギー最適化に対する需要

- スマート製造に対する政府のインセンティブの増加

- リアルタイム品質管理を実現するエッジAIチップ

- オープンソースのデジタルツインによる統合コストの低減

- グリーン税制による既存工場の改修

- 市場抑制要因

- 既存設備の改造に伴う初期設備投資額の高さ

- OTネットワーク内のサイバーセキュリティ脆弱性

- 相互運用可能なOT-IT人材の不足

- ロボットアクチュエータ向けレアアースの供給不安定性

- 業界バリューチェーン分析

- マクロ経済要因の影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の激しさ

第5章 市場規模と成長予測

- 製品タイプ別

- マシンビジョンシステム

- カメラ

- プロセッサー

- ソフトウェア

- エンクロージャ

- フレームグラバー

- 統合サービス

- 照明

- 産業用ロボット

- 関節式ロボット

- カルテシアンロボット

- 円筒形ロボット

- スカラロボット

- パラレルロボット

- 協働産業用ロボット

- 制御機器

- リレーおよびスイッチ

- サーボモーターおよびドライブ

- センサー

- 通信技術

- 有線

- ワイヤレス

- その他の製品タイプ

- マシンビジョンシステム

- 技術別

- 製品ライフサイクル管理(PLM)

- ヒューマンマシンインターフェース(HMI)

- エンタープライズ・リソース・プランニング(ERP)

- 製造実行システム(MES)

- 分散制御システム(DCS)

- 監視制御およびデータ収集(SCADA)

- プログラマブル・ロジック・コントローラ(PLC)

- その他の技術

- エンドユーザー業界別

- 自動車

- 半導体

- 石油・ガス

- 化学・石油化学

- 製薬

- 航空宇宙・防衛産業

- 食品・飲料

- 鉱業

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siemens AG

- ABB Ltd

- Schneider Electric SE

- Rockwell Automation Inc.

- Honeywell International Inc.

- Mitsubishi Electric Corporation

- Fanuc Corporation

- Emerson Electric Co.

- Yokogawa Electric Corporation

- KUKA AG

- Cognex Corporation

- Robert Bosch GmbH

- Teledyne FLIR LLC

- General Electric Company

- Cisco Systems Inc.

- SAP SE

- PTC Inc.

- Dassault Systemes SE

- Intel Corporation

- Hewlett Packard Enterprise Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日