デジタルサイネージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Signage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939061

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

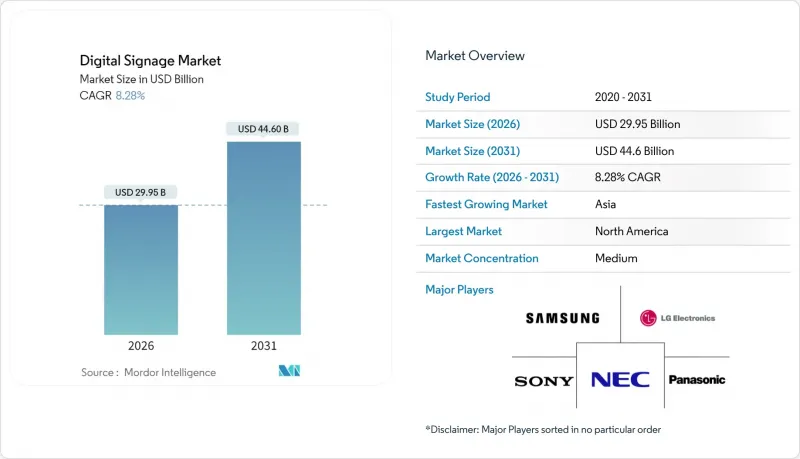

2026年のデジタルサイネージ市場規模は299億5,000万米ドルと推定され、2025年の276億6,000万米ドルから成長し、2031年には446億米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は8.28%となる見込みです。

この拡大を支えているのは、AI駆動型コンテンツエンジンの普及、5G対応エッジネットワークの導入、省エネルギー型マイクロLEDスクリーンの定着です。大企業は接続型ディスプレイを活用し、ハイブリッドワーク環境におけるコミュニケーションの統一を図っています。一方、自治体はインタラクティブボードをスマートシティインフラに組み込み、モビリティや公共安全施策の効率化を推進しています。小売業者は、観客分析プラットフォームが店頭スクリーンを収益を生み出す小売メディア資産へと変革する中、投資を強化しています。同時に、交通事業者はサービス品質を向上させるリアルタイム乗客情報システムを導入しています。

世界のデジタルサイネージ市場の動向と洞察

AIを活用した観客分析が動的コンテンツのパーソナライゼーションを促進

小売業者は現在、画一的なループ表示から、買い物客が近づくとリアルタイムでメッセージを調整するAIエンジンへと移行しています。コンピュータビジョンモジュールが年齢層、性別、関与時間を測定し、コンバージョン率を最大30%向上させる可能性のあるクリエイティブバリエーションを起動します。米国、英国、ドイツ、フランスのチェーン店は、これらのインサイトをロイヤルティアプリデータと連動させ、オムニチャネルキャンペーンを強化しています。広告代理店は、このような精密な露出に対してプレミアムCPMを支払い、店舗ネットワークを高利益率のメディアチャネルへと変えています。欧州ではGDPRへの準拠が展開ペースに影響していますが、ベンダーは分析前にローカルで動画フレームを匿名化するプライバシーバイデザインワークフローを組み込んでいます。これらの要因により、デジタルサイネージ市場は中期的に堅調な成長軌道を維持しています。

5Gとエッジコンピューティングによる屋外リアルタイム配信の実現

東京、ソウル、シンガポール、シドニーの交通機関はミリ波帯5Gバックボーンを活用し、屋外LEDボードへ超低遅延動画や緊急警報を配信しています。端末搭載のエッジサーバーが高解像度クリップを事前キャッシュすることで、データ転送コストを削減し、通行量センサーの急増時にキャンペーンを瞬時に切り替え可能にしております。アジアの交通拠点における調査では、5Gが従来の光ファイバーに取って代わった場合、生産性が52%から245%向上し、コスト削減率は最大90%に達することが示されております。より多くの都市圏がスタンドアロン5Gコアを導入するにつれ、デジタルサイネージ市場は即座に活性化いたします。

断片化したCMS規格が複数ベンダー間の相互運用性を複雑化

世界の小売企業は複数のブランドのスクリーンを運用することが多いもの、スケジューリングや分析のための共通プロトコルが存在しません。国際電気通信連合(ITU)は、相互運用性の欠如が導入を遅らせ、総所有コストを上昇させると警告しています。そのため多くの企業は単一ベンダーのエコシステムに依存せざるを得ず、競争入札が制限されています。業界団体はAPIの策定を進めていますが、ベンダー間のロードマップの相違により進展は遅れています。この現状が、デジタルサイネージ市場の短期的な拡張性を抑制しています。

セグメント分析

2025年の収益ではビデオウォールが27.65%のシェアを占め、制御室や旗艦店における没入感の高い効果により主導的立場を維持しました。デジタルサイネージ市場では、ブランドシアターや企業タウンホールイベント向けに、その規模感が引き続き重視されています。また、フランチャイジーがコンテンツの簡易な更新を重視するため、ファストフード店向けデジタルポスターの需要も安定しています。

一方、キオスク端末は、買い物客がレスポンシブタッチスクリーンによるセルフチェックアウト、経路案内、ロイヤルティ登録を受け入れるにつれ、2031年までに9.1%という最速のCAGRを示しています。デジタルサイネージ市場の小売業者は、AIモジュールを導入し、決済時に追加商品の推奨を行い、購買単価の向上を図っています。透明LCDエンクロージャーは、高級店や自動車ショールームにおいて、商品の視認性とデータオーバーレイを融合させるニッチ市場を開拓しています。メーカーは現在、交通ターミナル向けに、マルチパネルのビデオウォールとキオスクのインタラクションを融合させたハイブリッド装置の実験を進めています。

ハードウェア部品は2025年の売上高の60.12%を占め、LEDタイル、メディアプレーヤー、取付キットなど、デジタルサイネージ市場の基盤であり続けています。ピクセルコストの低下により、4~5年ごとの更新サイクルにおける設備投資は管理可能な水準に留まっています。

ソフトウェア収益は、コンテンツのオーケストレーションと分析がROIを促進すると企業が認識するにつれ、10.39%という二桁のCAGRで成長しています。クラウドダッシュボードは遠隔診断により機器群の稼働時間を確保し、AIスケジューラーはキャンペーンの関連性を向上させます。ベンダーは再生証明台帳を統合し、広告主が露出を監査できるようにすることで、デジタルサイネージ市場への信頼を高めています。

地域別分析

北米は2025年に33.08%の収益を占め、ロビーをデジタルファーストのショーケースに変えた米国企業の設備更新が牽引役となりました。カナダの小売業者はレジシステムの近代化を加速させ、地域需要を安定させています。同地域のデジタルサイネージ市場は、導入障壁を低減する成熟したクラウドインフラの恩恵を受けています。

アジア太平洋地域は8.42%のCAGRで成長しており、中国の都市クラスタープロジェクト、日本の技術輸出推進、インドのモールブーム、東南アジアの観光回復が牽引しています。パネルとICの統合サプライチェーンが単価を低下させ、地域のバイヤーに価格面での余裕をもたらし、デジタルサイネージ市場の浸透を促進しています。

欧州ではエコデザイン規制と高い購買力に支えられ、安定した成長を記録しています。歴史地区の看板規制がコンプライアンス負担を増大させる一方、ドイツや北欧の企業はエネルギー効率クラスAのディスプレイを採用し、観光地での停滞を相殺しています。東欧の空港は没入型案内壁によるハブ空港としての地位獲得を競い、デジタルサイネージ市場を東方に拡大させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用したオーディエンス分析が、北米および欧州の小売店・交通機関回廊における動的コンテンツのパーソナライゼーションを促進

- 5Gとエッジコンピューティングにより、アジア・オセアニア主要交通ハブにおける屋外リアルタイムストリーミングを実現

- EUの企業持続可能性義務により、省エネルギー型マイクロLEDおよび電子ペーパー看板の導入が加速しております

- パンデミック後のハイブリッド勤務形態が米国におけるクラウドベースの企業コミュニケーションダッシュボードを推進

- 中東全域で大型デジタル看板を統合するスマートシティ大型プロジェクト(NEOM、ドバイ2040)

- 小売メディアの収益化戦略が、ラテンアメリカの大手量販チェーンによるビデオウォール導入を促進

- 市場抑制要因

- 世界小売業者におけるマルチベンダー相互運用性を複雑化する断片化したCMS規格

- 欧州の歴史的都市中心部における屋外LEDファサードの高額な設備投資と許可取得の障壁

- 米国公共交通機関のディスプレイにおけるランサムウェア攻撃が浮き彫りにしたサイバーセキュリティ上の脆弱性

- 大型パネル向け特殊ドライバーICのサプライチェーン価格高騰

- 業界エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- ビデオウォール

- ビデオスクリーン

- キオスク

- 透明液晶画面

- デジタルポスター

- ビルボード

- その他のタイプ

- コンポーネント別

- ハードウェア

- 液晶/LEDディスプレイ

- 有機ELディスプレイ

- マイクロLEDディスプレイ

- メディアプレーヤー

- コントローラー

- プロジェクター/プロジェクションスクリーン

- その他のハードウェア

- ソフトウェア

- サービス

- 設置および統合

- マネージドサービス

- サポートおよび保守

- ハードウェア

- 展開別

- オンプレミス

- クラウドベース

- ハイブリッド

- スクリーンサイズ別

- 32インチ未満

- 32インチ~52インチ

- 52インチ以上

- 超大型100インチ以上

- 所在地別

- 店舗内/屋内

- アウトドア

- 最終用途産業別

- 小売り

- 交通機関

- ホスピタリティ

- 企業

- 教育

- ヘルスケア

- 政府

- スポーツおよびエンターテイメント

- 銀行・金融サービス

- 製造施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- その他南米

- アジア太平洋地域

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NEC Display Solutions Ltd.

- LG Display Co. Ltd.

- Samsung Electronics Co. Ltd.

- Panasonic Corporation

- Sony Group Corporation

- Stratacache

- Planar Systems Inc.

- Hitachi Ltd.

- Barco NV

- Goodview

- Cisco Systems Inc.

- Scala Inc.

- Broadsign International LLC

- Appspace Inc.

- BrightSign LLC

- Mvix Inc.

- Christie Digital Systems USA Inc.

- Daktronics Inc.

- Leyard Optoelectronic Co. Ltd.

- Unilumin Group Co. Ltd.

- JCDecaux SA

- E Ink Holdings Inc.

- Clear Channel Outdoor Holdings Inc.

- Sharp Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日