米国のスナックバー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Snack Bar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939052

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

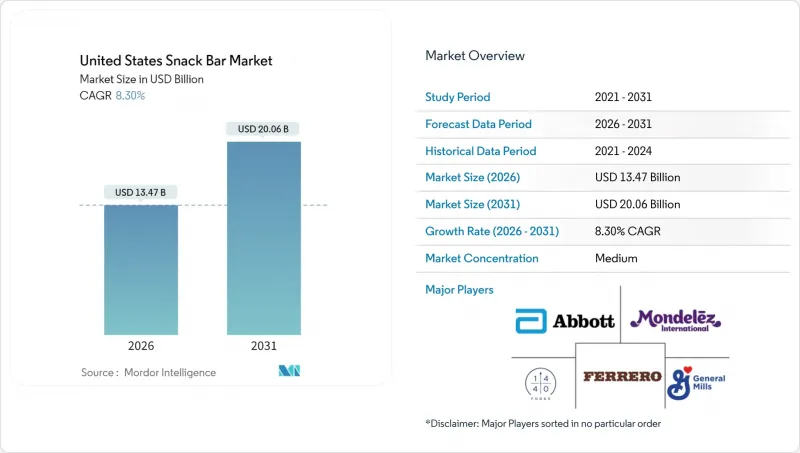

米国スナックバー市場は、2025年に124億4,000万米ドルと評価され、2026年の134億7,000万米ドルから2031年までに200億6,000万米ドルに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは8.30%と見込まれております。

消費者の間でのスナック摂取頻度の上昇が、この成長の主要な促進要因となっております。米国の消費者の88%が1日に少なくとも1回はスナックを摂取しており、37%の主食には現在スナックの要素が含まれております。この傾向は、日常の食事におけるスナックの役割が変化していることを浮き彫りにしております。さらに、高タンパク質・低糖質のスナックバーへの需要の高まりや、果物やナッツをベースにした最小限の加工を施した製品への嗜好の増加が、市場を形作っております。加えて、小型で利便性の高いパッケージサイズによるプレミアム化が消費者の購買行動に影響を与えています。マースによるケラノバ社359億米ドル買収に代表される買収主導の業界再編は、市場内の競争を激化させています。しかしながら、米国食品医薬品局(FDA)が2028年に義務付けるパッケージ前面表示規制に関連する規制コストは、対応できないブランドにとって利益率を圧迫する課題となる可能性があります。さらに、オンライン小売サブスクリプションの拡大、消費者向け直接販売の製品バンドル、そしてエネルギー増強、認知機能サポート、消化器健康などの利点を提供するスナックバーの機能性ポジショニングが、従来の朝食やスポーツ栄養のシナリオを超えた新たな消費機会を開拓しています。

米国スナックバー市場の動向と洞察

栄養価の高い原材料を重視する健康・ウェルネスの動向の高まり

米国消費者は、スナックを単なる嗜好品ではなく栄養摂取の手段として再定義しつつあります。エネルギー補給が主な動機として挙げられ、食品選択を通じて気分向上を求める傾向が強まっています。この認識の変化により、スナックバーは単なる便利品から機能性栄養の重要なプラットフォームへと格上げされました。健康志向の意思決定を優先する18~45歳のアクティブな成人層が、高齢層と比較して著しく高い割合でより健康的な選択肢を選ぶことで、この動向を牽引しています。キヌア、アマランサス、チアなどの全粒穀物、種子、古代穀物を配合したブランドは、従来はキャンディーバーやクッキーが占めていた棚スペースを成功裏に獲得しています。米国食品医薬品局(FDA)は2024年に「健康」栄養成分表示の改定を確定し、栄養価の高い食材を含む限り、不飽和脂肪酸を多く含むスナックバーも該当するようになりました。この規制変更は製品改良の新たな道を開き、メーカーが規制要件と変化する消費者期待の両方に製品を適合させることを可能にします。2028年のパッケージ前面表示義務化期限に先立ち、製品改良を積極的に進める企業は、飽和脂肪酸・ナトリウム・添加糖類に関する「高含有」警告表示に伴う評判リスクを回避できます。こうした警告表示は健康志向の消費者の購買意欲を削ぐ恐れがあります。

高タンパク質・低糖質・クリーンラベル製品への需要増加

2024年においてもプロテインバーは大きな市場シェアを維持し、消費者の透明性への関心と主要栄養素の最適化への意識の高まりを反映しています。アメリカ人の56%がタンパク質摂取量の増加を望んでいる一方で、67%が摂取量の管理を重視しており、200カロリー以内に15~20グラムのタンパク質を提供するコンパクトな製品への需要を牽引しています。人工着色料、人工香料、保存料を使用していないなど、クリーンラベルの主張は、標準的な期待事項となっています。非遺伝子組み換え(Non-GMO)プロジェクト認証や米国農務省(USDA)のオーガニック認証などの認証は、信頼の指標として機能し、多くの場合、ブランドはより高い価格設定が可能となります。2024年に30グラムのタンパク質と無添加糖を含むように再配合されたアボット社の「エンシュア・マックス・プロテイン」シリーズは、定評のある栄養ブランドが、忙しい消費者のニーズに応えるためにスナックバー形式にどのように適応しているかを強調しています。アルロース、モンクフルーツ、ステビアなどの代替甘味料が、高果糖コーンシロップやサトウキビ糖に取って代わりつつあります。この変化により、ブランドは、味を維持しながら、1食当たり5グラム未満に添加糖を減らすことができるようになり、これまでカジュアルなスナック愛好者の間で普及を妨げていた配合上の課題に対処することが可能になりました。

表示と健康強調表示に関する規制圧力

米国食品医薬品局(FDA)が2024年に公表した包装前面表示規則案では、包装食品に対し、飽和脂肪酸・ナトリウム・添加糖分が特定基準値を超える場合、「高含有」警告表示を義務付けることが提案されています。この規制により、スナックバー業界には年間約3億3,300万米ドルのコスト負担が生じると予測されています。これには、規制順守、製品の再配合、包装デザイン変更に関連する費用が含まれます。2028年の実施期限までに製品の再配合を行わないブランドは、消費者からの反発や小売業者による取り扱い中止の可能性など、重大なリスクに直面します。スーパーマーケットでは公衆衛生ガイドラインに沿った商品を積極的に取り揃える傾向が強まっており、メーカーの対応をさらに促しています。加えて、2024年に確定した改訂版「健康」栄養表示基準では、栄養価の高い食材を含む場合、スナックバーの不飽和脂肪含有量の上限が緩和されました。しかしながら、飽和脂肪酸・ナトリウム・添加糖類の制限を満たしつつ、各食品群の成分を十分な量で含有するという厳格な基準を達成することは、大きな課題となります。これらの要件に対応するには、大規模な研究開発(R&D)が必要となり、製品発売の遅延やコスト増を招いています。小規模なブランドは、多くの場合、専任の規制対応チームを欠いており、不釣り合いな負担を強いられています。これにより、ゼネラルミルズ、ネスレ、ペプシコなどの多国籍企業に有利な競争格差が拡大しています。これらの大手企業は、広範な製品ポートフォリオ全体でコンプライアンスコストを吸収する立場に優れており、進化する規制状況を乗り切る上で明確な優位性を有しています。

セグメント分析

2025年時点における市場シェアの47.02%をプロテインバーが占めております。これは、フィットネス愛好家、体重管理を目的とする消費者、食事代替ユーザーからの安定した需要に支えられた結果です。これらの消費者は、原材料のシンプルさよりも栄養素密度を重視するため、プロテインバーが食事ニーズに最適な選択肢となっております。このセグメントの優位性は、アクティブなライフスタイルと栄養目標に沿った、便利で高タンパクな選択肢を求める個人層に対応できる能力を反映しています。しかしながら、フルーツ&ナッツバーが強力な競合として台頭しており、2026年から2031年にかけてCAGR9.29%で成長すると予測され、全製品タイプの中で最も高い成長率を示しています。この成長は、デーツ、イチジク、カシューナッツなどの天然素材を結合剤や甘味料として使用する、最小限の加工を施した製品への消費者嗜好の変化に支えられています。これらのバーは、プロテイン中心の製品に一般的に含まれる合成分離物や糖アルコールを避けたい健康志向の方々に支持されています。

カフェインやビタミンB群を強化したエネルギーバーは、ワークアウト前のエネルギー補給や午後の気分転換など、特定のニーズに応え続けております。これらの製品は、多忙な消費者に迅速かつ効率的なエネルギー源を提供することを目的としております。一方、手軽な朝食代替品として位置付けられるシリアルバーは課題に直面しています。コールドシリアルの消費減少や、オートミールカップやギリシャヨーグルトパウチといった携帯型朝食オプションとの競合激化が、この分野に逆風をもたらしています。変化する消費者ニーズに対応するため、各社は市場シェア維持に向けた革新を進めています。例えば、クエスト・ニュートリション社が2024年に発売した「ヒーローバー」は、15グラムのタンパク質とキャンディーバーを思わせる風味を融合させており、既存企業がプロテインバーの栄養的利点を維持しつつ消費者の味覚嗜好に応える姿勢を示しています。この戦略は、競争の激しいスナック市場において、嗜好性と健康志向の特性を両立させる継続的な取り組みを浮き彫りにしています。

2025年には、アーモンド、カシューナッツ、ピーナッツを配合したナッツベースのバーが、原料ベースのセグメントの32.88%を占めました。これらの原料は、健康的な脂肪、植物性タンパク質、満足感のある食感を提供する能力が高く評価されており、健康志向の消費者の間で人気のある選択肢となっています。乳製品およびタンパク質ベースの配合は、2031年までにCAGR9.44%と最も高い成長率が見込まれます。この成長は、ホエイプロテインアイソレート、カゼイン、ミルクプロテインコンセントレートを、デーツ甘味料やオーツベースの配合に組み込むメーカーの取り組みによって促進されています。これらの製品は、クリーンラベルや高タンパク質オプションへの需要増加に対応しつつ、味や生体利用能への懸念から一部の消費者が好ましくないと見なす大豆やエンドウ豆タンパク質を避けています。この動向は、栄養価と優れた味の両方を求める消費者の嗜好の変化を浮き彫りにしています。

一方、グラノーラやオート麦ベースのバーといった伝統的なサブカテゴリーは、コストコのカークランドやトレーダージョーズなどのプライベートブランド製品が、ブランド品よりも20~30%低い価格を提供しているため、停滞傾向にあります。この価格競争圧力を受けて、ネイチャーバレーやクエーカーといった既存メーカーは、有機認証を強調したり、チアシード、亜麻仁、ヘンプハーツなどの機能性食材を配合したりすることで、自社製品の差別化を図り、プレミアムな価格設定を正当化しています。一方、RXBARやLarabarなどのブランドで人気を博したデーツベースのバーは、プレミアムなニッチ市場を占めていますが、デーツの入手困難さと価格変動に制約されています。ナッツ、オーツ、デーツ、乳タンパク質を組み合わせたハイブリッドブレンドは、味、食感、栄養プロファイルのバランスが取れた有望な配合として台頭しています。ただし、これらのブレンドには高度な押出成形技術や焼成技術が必要であり、資本支出の増加につながり、中小ブランドにとって参入障壁が高くなっています。この状況は、市場内での競争力を維持する上で、イノベーションと業務効率の重要性を浮き彫りにしています。

米国スナックバー市場レポートは、製品タイプ(シリアルバー、エネルギーバーなど)、原料ベース(ナッツベースバー、グラノーラ/オートベース、デーツベースなど)、価格帯(大衆向けとプレミアム)、流通チャネル(スーパーマーケット/ハイパーマーケット、オンライン小売店など)別に分類されています。市場予測は金額(米ドル)および数量(トン)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 栄養価の高い原材料を重視する健康・ウェルネスの動向の高まり

- 高タンパク質・低糖質・クリーンラベル製品への需要増加

- フィットネス文化の普及がエネルギーバーやプロテインバーの需要を牽引しております

- オーガニックおよびクリーンラベルのスナックバーへの関心の高まり

- 持続可能かつ倫理的に調達された原材料に対する消費者の嗜好

- 認知機能と消化器の健康をターゲットとした機能性スナックバーの開発

- 市場抑制要因

- 表示および健康強調表示に関する規制圧力

- 高糖分、不健康な脂肪、人工添加物への懸念

- 従来のスナック菓子や代替スナック商品からの激しい競合

- 味と健康・栄養価のバランスを取る難しさ

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額ベースおよび数量ベース)

- 製品タイプ別

- シリアルバー

- エナジーバー

- プロテインバー

- フルーツ&ナッツバー

- 原料ベース別

- ナッツベースのバー

- グラノーラ/オート麦ベース

- デーツベース

- 乳製品/プロテインベース

- ハイブリッドブレンド

- その他の形態

- 価格帯別

- マスマーケット

- プレミアム

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- オンライン小売店

- コンビニエンスストア

- その他流通チャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- 1440 Foods Company

- Abbott Laboratories

- Mondelez International Inc.

- Ferrero International SA

- General Mills Inc.

- GoMacro LLC

- Kellanova

- KIND LLC

- Mars Incorporated

- Nestle SA

- Caveman Foods LLC

- PepsiCo Inc.

- Power Crunch Pty Ltd

- Premier Nutrition Company LLC

- Probar Inc.

- Quest Nutrition LLC

- Conagra Brands Inc.

- Simply Good Foods Co.

- The Hershey Company

- Nature's Bakery LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日