ビデオオンデマンド(VOD):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Video-on-Demand - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939031

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

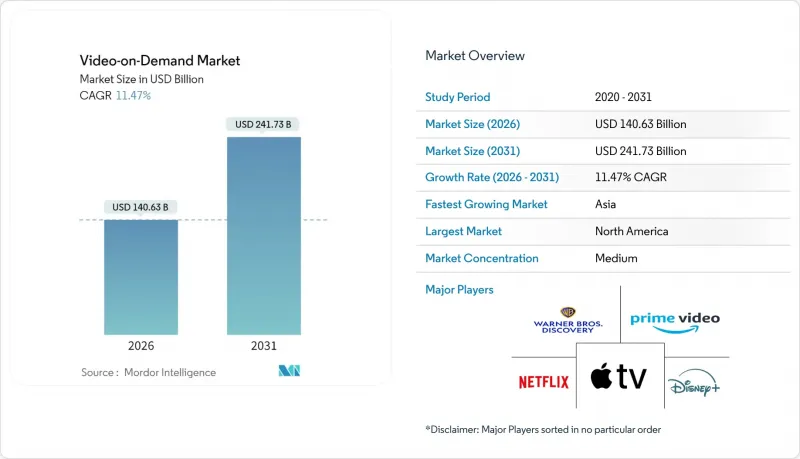

ビデオオンデマンド(VOD)市場は、2025年に1,261億6,000万米ドルと評価され、2026年の1,406億3,000万米ドルから2031年までに2,417億3,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは11.47%と見込まれています。

この成長加速は、ブロードバンドの急速な普及、デバイスの多様化、豊富なコンテンツライブラリに支えられ、スケジュール型テレビからオンデマンドストリーミングへの着実な移行を反映しています。北米および西欧における超高速光ファイバーと5Gの普及により、4K再生が円滑に行える一方、アジアでは現地言語による制作予算が地域の視聴者の関心を維持しています。広告収入型プランの急増は価格に敏感な世帯に新たな参入機会を提供し、ラテンアメリカでは通信バンドルにより獲得コストが低下しています。市場リーダーがコンテンツの独占提供、クロスサービスバンドル、コスト効率の高い配信ネットワークを通じて解約リスクをヘッジしているため、競争の激しさは依然として高い水準にあります。

世界のVOD市場の動向と洞察

新興アジア太平洋市場におけるAVODプラットフォームの急速な普及

アジア太平洋地域の視聴者は、プラットフォームが低料金と引き換えに高いリーチを獲得する戦略により、広告収入型サービスを積極的に利用しています。この戦略により、2023年には地域全体の動画収益が244億米ドルに達しました(avia.org)。広告主は、同年に合計で約140億時間のアジアコンテンツを視聴した14億人のユニーク視聴者を高く評価しています(avia.org)。予測によれば、AVOD在庫の拡大に伴い、2030年までに同地域でさらに210億米ドルの動画収益が見込まれます(advanced-television.com)。多言語対応の広告ローディングパーソナライゼーションとオーディエンスベースの購買がCPMを押し上げ、プラットフォームは薄利のサブスクリプション収益を補填できています。これらの相乗効果により、新興経済圏においてAVODは補助的な収益源から中核的な収益基盤へと格上げされています。

北米および西欧における超高速ブロードバンド展開の拡大

光ファイバー家庭導入率、5G固定無線アクセス、動的CDNルーティングが、シームレスなUHD配信を支えています。西欧におけるOTTのエピソード・映画収益は、2023年の310億米ドルから2029年までに480億米ドルへ急増する見込みです(digitaltvnews.net)。事業者各社は、ライブトラフィックのピーク時に帯域幅使用量を最大90%削減可能なマルチキャスト支援型ユニキャスト配信の試験運用を進めております(streamtvinsider.com)。視聴者はテレビ、スマートフォン、車載スクリーンにおいて、より速い起動時間とバッファリングの低減という恩恵を受けられます。こうした品質向上は視聴時間の増加につながり、ビデオオンデマンド(VOD)市場におけるARPU安定化を直接的に支えます。

コンテンツライセンシング費用の高騰がプラットフォームの利益率を圧迫

人気コンテンツを巡る複数年にわたる入札競争により最低保証額が膨らみ、サービスの収益性を圧迫しています。一部の中堅プロバイダーはライブラリを整理し、独占的ヒット作の購入者としての立場、あるいは豊富なバックカタログを収益化する販売者としての立場を確立しています。欧州委員会は、生成AIツールが将来的には制作コストを軽減する可能性があると指摘していますが、支出と収益の間の短期的な不均衡は継続しています(ec.europa.eu)。その結果、事業者は価格を引き上げるか、広告付きの下位プランを導入するかのいずれかを選択せざるを得ず、ビデオオンデマンド市場全体に見られる二層の収益化モデルが強化されています。

セグメント分析

2025年時点でSVODが収益の83.92%を占め、先行者優位性を反映していますが、AVODの予測CAGR11.01%は低コスト娯楽への需要加速を示しています。AVODに起因するビデオオンデマンド(VOD)市場規模は、世界の広告支出が接続型スクリーンへ移行するにつれ拡大する見込みです。限定的な広告と低額料金を組み合わせたハイブリッドパッケージが登場し、定期購読疲れを抑えつつ予測可能な現金収入を確保しています。ニッチなTVOD(テレビ・オン・デマンド)配信は、大ヒット作品のプレミア公開において依然として重要性を保ち、スポーツのペイ・パー・ビューはプレミアム価格の弾力性を維持しています。

新興経済圏の消費者はAVODを代替手段ではなく第一選択肢として捉える傾向が強まっており、プラットフォームは広告クリエイティブのローカライズや広告負荷の軽減を推進しています。一方、広告主はソーシャルメディア並みの精度を誇るアドレス可能なターゲティングを獲得。既存SVOD事業者にとっては、広告分野への段階的参入がARPU(ユーザー単価)の低下を緩和します。これらの変化が相まって、ビデオオンデマンド(VOD)市場全体における顧客体験の重要性を損なうことなく、収益化構造が洗練されていくでしょう。

OTTストリーミングは2025年の収益の71.35%を占め、2031年までCAGR11.22%で推移すると予測されています。管理型IPTVとは異なり、OTTはオープンインターネットと適応型ビットレートプロトコルを通じて世界のに拡張可能です。MAUDトライアルはピーク時の帯域幅需要を最大90%削減し、ライブイベントのコスト効率をさらに強化します(streamtvinsider.com)。したがって、OTTチャンネルのビデオオンデマンド(VOD)市場規模は、有料テレビのVODが存続する地域においても、従来のケーブルや衛星放送を上回る成長が見込まれます。

IPTVはDSLと光ファイバーのバンドルサービスが提供される地域で根強い支持を得ております。一方、欧州におけるHbbTVの普及やブラジルで導入予定のTV 3.0は、放送の到達範囲とブロードバンドの柔軟性を融合したハイブリッドモデルを浮き彫りにしております(advanced-television.com)。今後、ビデオオンデマンド(VOD)業界はエッジコンピューティングノードを統合し、ボリュームメトリックビデオなどの没入型体験における遅延を大幅に削減する見込みです。

地域別分析

北米は2025年時点で41.10%の収益シェアを占め、最大の貢献地域であり続けました。これは早期のブロードバンド普及と豊富なオリジナルコンテンツ供給網の恩恵によるものです。2025年に導入された業界バンドルは複数の主要サービスを割引パッケージに統合し、サブスクリプション疲れへの対策となっています。連邦政府のインフラ助成金は地方部への光ファイバー拡張を継続し、ビデオオンデマンド(VOD)市場の主導的立場を強化しています。

アジア太平洋地域は最も成長が速い地域であり、2031年までCAGR12.05%で推移すると予測されます。5G、クラウド、現地語制作にまたがる国家的な取り組みが、2023年の地域収益を244億米ドルに押し上げました(avia.org)。インドと中国が加入者増加数でトップを占める一方、日本と韓国は国際的に広く受け入れられる文化的ヒット作を輸出しています。さらに、堅調なデジタル広告支出が成長を支え、新興経済圏における広告収入型動画配信(AVOD)の持続可能性を裏付けています。

ラテンアメリカでは規模拡大が加速しており、2029年までに1億6,500万のSVODアカウントが予測されています(advanced-television.com)。ブラジル単独でも5,900万加入者を突破する可能性があります。通信事業者との提携により決済が円滑化され、エンテル社の2024年6億1,800万米ドル投資(entel.cl)など進行中の光ファイバー事業を通じて帯域幅要件も満たされています。世界の大手が支配的であるもの、地域プラットフォームは依然として8%の市場シェアを確保しており、ビデオオンデマンド市場における地域特有のストーリーテリング需要を反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興アジア太平洋市場におけるAVODプラットフォームの急速な普及

- 北米および西欧における超高速ブロードバンド展開の拡大

- 世界ストリーミング事業者による現地語オリジナルコンテンツへの投資増加

- 南米地域では、VoDと通信サービス・有料テレビ契約のバンドル提供が普及を促進

- クラウドネイティブCDNおよびエッジコンピューティングの普及拡大がVoDの遅延を低減

- 市場抑制要因

- コンテンツライセンシング費用の高騰がプラットフォームの利益率を圧迫

- EUにおける独占的コンテンツ契約に対する独占禁止法の監視強化

- 成熟したSVOD市場におけるサブスクリプション疲れによる解約率の上昇

- 規制の見通し

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ビジネスモデル別

- サブスクリプション型ビデオオンデマンド(SVOD)

- 広告付きビデオオンデマンド(AVOD)

- トランザクショナル/ペイ・パー・ビュー(TVOD)

- ハイブリッドおよびその他のモデル

- 提供技術別

- オーバー・ザ・トップ(OTT)ストリーミング

- インターネットプロトコルテレビ(IPTV)ビデオオンデマンド(VOD)

- 有料テレビ・ビデオオンデマンド(VOD)

- ハイブリッド放送ブロードバンドテレビ(HbbTV)

- デバイスタイプ別

- スマートフォンおよびタブレット端末

- スマートテレビ

- PCおよびノートパソコン

- 接続済みストリーミングデバイス

- その他

- コンテンツジャンル別

- エンターテインメントとドラマ

- スポーツ

- 子供と家族

- 教育・ドキュメンタリー

- その他(ニュース、ライフスタイル)

- エンドユーザー別

- 住宅/個人

- 商業・企業向け(ホテル、航空会社、病院)

- 教育機関

- 公共部門および政府機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 戦略的開発

- ベンダーポジショニング分析

- 企業プロファイル

- Amazon.com Inc.(Prime Video)

- Netflix Inc.

- The Walt Disney Company(Disney+and Hulu)

- Warner Bros. Discovery Inc.(Max)

- Apple Inc.(Apple TV+)

- Alphabet Inc.(YouTube Premium and YouTube TV)

- Comcast Corporation(Peacock and Xfinity On-Demand)

- Paramount Global(Paramount+)

- Roku Inc.

- Tencent Holdings Ltd.(Tencent Video)

- Alibaba Group(Youku Tudou)

- Baidu Inc.(iQIYI)

- Zee Entertainment Enterprises Ltd.(ZEE5)

- Reliance Industries Ltd.(JioCinema)

- Novi Digital Entertainment Pvt. Ltd.(Disney+Hotstar)

- KT Corporation(Olleh TV)

- Rakuten Group(Rakuten Viki)

- Sky Group Limited(NOW)

- Telstra Corporation(Telstra TV Box Office)

- PCCW Media(Viu)

- Globoplay(Grupo Globo)

- Shahid(MBC Group)

- Showmax(MultiChoice)

- Canal+Group(myCanal)

- Vubiquity Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日