アジア太平洋の医療機器包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Medical Devices Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939024

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

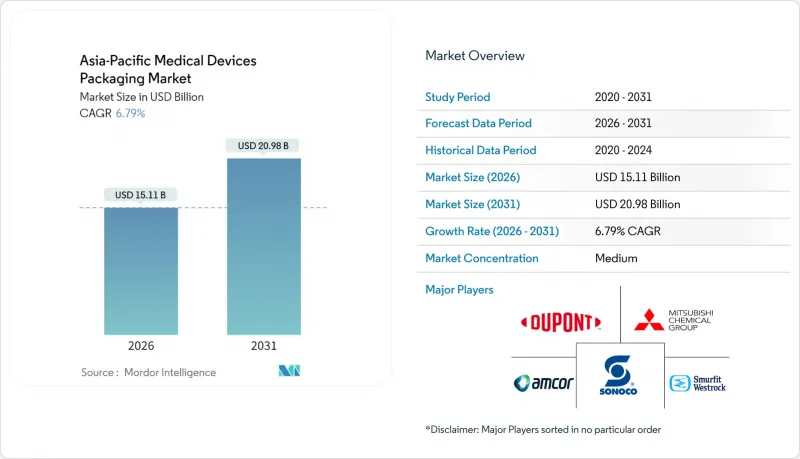

アジア太平洋地域の医療機器包装市場規模は、2026年に151億1,000万米ドルと推定されております。

これは2025年の141億5,000万米ドルから成長した数値であり、2031年には209億8,000万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR6.79%で成長が見込まれております。

中国、インド、東南アジアにおける堅調な製造拡大、日本やオーストラリアなどの先進国における医療費支出の増加、そしてスマートでセンサー対応の包装への着実な移行が、アジア太平洋地域の医療機器包装市場の主要な成長要因となっております。コスト効率に優れた地域生産拠点がプラスチックの大規模需要を喚起する一方、バイオベース代替品は規制面での進展を見せております。病院、診療所、契約サービスプロバイダーが最大の購入者層を占める中、患者向け直接配送型EC流通の拡大により、小包の完全性を確保するための三次包装の再設計が求められております。競争の激化は、滅菌バリアの検証、持続可能性への対応、デジタルトレーサビリティを中心に展開しており、これらの能力を習得したサプライヤーはアジア太平洋医療機器包装市場において高収益契約を獲得する可能性がございます。

アジア太平洋地域医療機器包装市場の動向と洞察

アジア太平洋地域における医療機器製造拠点の拡大

多国籍医療機器メーカーは2024年、アジアへの生産移管を加速させました。中国の生産量は12.3%増加、インドは生産連動型インセンティブ制度導入後、生産能力が18.7%拡大しました。ベトナムとマレーシアに集積した工場群は現在、検証済みバリア材を競争力あるコストで要求する滅菌包装ラインを供給しています。このような規模拡大により、包装加工業者は自動化投資を償却しつつ、複数管轄区域にわたる輸出ルートでISO 11607を満足させることが可能となります。しかしながら、地域的な樹脂供給制約により二重調達を余儀なくされ、加工業者は東南アジアの石油化学パートナーへと向かっています。その結果、アジア太平洋医療機器包装市場におけるトレイ、パウチ、ラベルの安定した受注を支える製造エコシステムが形成されています。

滅菌バリアシステムへの需要拡大

ASEAN規制当局は2024年にISO 11607への調和を図り、OEMメーカーはピールパウチや熱成形トレイのバリデーション強化を迫られました。ガンマ線・エチレンオキサイド・過酸化水素蒸気滅菌の稼働加速に伴い、受託滅菌業者の稼働率は23%上昇しました。抗菌コーティングを施したバリア基材は、滅菌サイクルを変更せずに医療機器の保存期間を延長できるため、支持を集めています。複数の滅菌法に対応したバリデーションを提供するサプライヤーは、複数国にわたる契約を獲得するケースが増加しており、アジア太平洋地域の医療機器包装市場における存在感を高めています。同様に、医療機関も医療関連感染を抑制するため、改ざん防止機能を備えた滅菌バリアを義務付けており、長期的な需要を支えています。

ポリマー樹脂価格の変動性

ポリエチレンおよびポリプロピレンのスポット価格変動幅は2024年に23%に達し、固定価格供給契約を結ぶコンバーターの利益率を押し下げました。中国における製油所排出規制の強化により国内樹脂供給量が減少したため、地域価格は世界平均を15%上回りました。大規模なコンバーターは複数国からの調達や長期契約によるヘッジを実施する一方、中小企業は事業統合の圧力に直面しています。樹脂価格リスクの高まりは家族経営のコンバーターにおける設備投資を抑制し、アジア太平洋地域の医療機器包装市場の成長を若干抑制する見込みです。

セグメント分析

プラスチックはコスト効率と幅広い滅菌対応性を背景に、2025年時点でアジア太平洋医療機器包装市場の54.78%を占めました。デュポンの次世代タイベックを含むバイオベース製品は複数国での認可を取得し、2031年までCAGR7.78%で拡大が見込まれます。プラスチック分野のアジア太平洋医療機器包装市場規模は2025年に77億5,000万米ドルに達しました。しかしながら、日本とオーストラリアにおける規制上の炭素排出上限により、調達部門は再生原料への移行を迫られており、化学的再生ポリエチレンを用いたパイロットプロジェクトが加速しています。金属および箔は、インプラントキット向けの放射線遮蔽層や防湿層においてニッチな価値を維持していますが、ガラスは再利用可能な内視鏡や高級分析装置に限定された用途にとどまっています。

樹脂からフィルムへの一貫生産ラインへの投資は、主要コンバーターにとって供給継続性を確保します。再生コア層とバージン接触面を組み合わせた多層共押出技術は、ISO 10993準拠を損なうことなくバージンポリマー使用量を削減します。石油化学サプライヤーとマスバランス認証で提携するコンバーターは、多国籍医療機器入札において優位な立場で入札しています。したがって、持続可能性の要請は、アジア太平洋地域の医療機器包装市場におけるプラスチック主導の材料ポートフォリオを洗練させるもの、覆すものではありません。

パウチおよびバッグは、フォーム・フィル・シール方式の経済性と実証済みの剥離性により、2025年の収益に36.05%を占めました。アジア太平洋地域の医療機器包装市場におけるパウチの市場規模は、2031年までにCAGR6.04%で拡大すると予測されています。一方、熱成形トレイと硬質容器は、ロボット手術キットやインプラントシステムがカスタムキャビティと耐落下性を必要とするため、年間7.12%のペースで成長しています。ソノコ社が2024年に発売したリサイクル可能なトレイは、硬質保護性と持続可能な樹脂ブレンドを融合させ、病院の廃棄物削減目標に沿った製品です。

ブリスターパックはインスリンペンなどの医薬品・医療機器ハイブリッド製品に対応し、既存のブリスター包装インフラを活用します。段ボールカートンは病院在庫管理ソフトと連動するQRコードを埋め込んだスマート二次包装材へと進化。自動化ラインの効率化により包装形状の標準化が進み、高速シーラーでの処理能力最大化が図られています。こうした製品タイプの革新が相まって、アジア太平洋地域の医療機器包装市場では幅広い選択肢が維持されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

- 市場促進要因

- アジア太平洋地域における医療機器製造拠点の拡大

- 滅菌バリアシステムへの需要拡大

- 医療費支出の増加と高齢化人口

- 改ざん防止包装を義務付ける厳格な規制基準

- 患者向け直接配送型電子商取引の台頭

- スマートセンサーとデジタル追跡システムの統合

- 市場抑制要因

- ポリマー樹脂価格の変動性

- 医療機器OEMメーカーからのコスト削減圧力

- 複合材料包装のリサイクル基盤の脆弱性

- ASEANにおけるISO-11607規格の調和が遅れていること

第5章 市場規模と成長予測

- 素材別

- プラスチック

- 紙および板紙

- 金属および箔

- ガラス

- バイオベースプラスチック

- 製品タイプ別

- パウチおよびバッグ

- トレイおよび容器

- 箱・カートン

- ブリスター包装

- その他の製品タイプ

- 用途別

- 無菌包装

- 非滅菌包装

- 能動的/スマート包装

- エンドユーザー別

- 病院・診療所

- 診断・画像センター

- 在宅医療

- 受託製造・滅菌機関

- 包装レベル別

- 一次包装

- 二次包装

- 三次包装

- 国別

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- DuPont de Nemours, Inc.

- Mitsubishi Chemical Group Corp.

- Smurfit WestRock

- Sonoco Products Company

- 3M Company

- Technipaq Inc.

- SteriPack Group Ltd.

- CCL Industries Inc.

- Sealed Air Corporation

- Nelipak Healthcare Packaging

- Gerresheimer AG

- West Pharmaceutical Services, Inc.

- Wihuri Group(Winpak)

- Oliver Healthcare Packaging

- Tekni-Plex Inc.

- UFP Technologies, Inc.

- AptarGroup, Inc.

- Clondalkin Group Holdings B.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日