3Dモーションキャプチャ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

3D Motion Capture - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939009

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

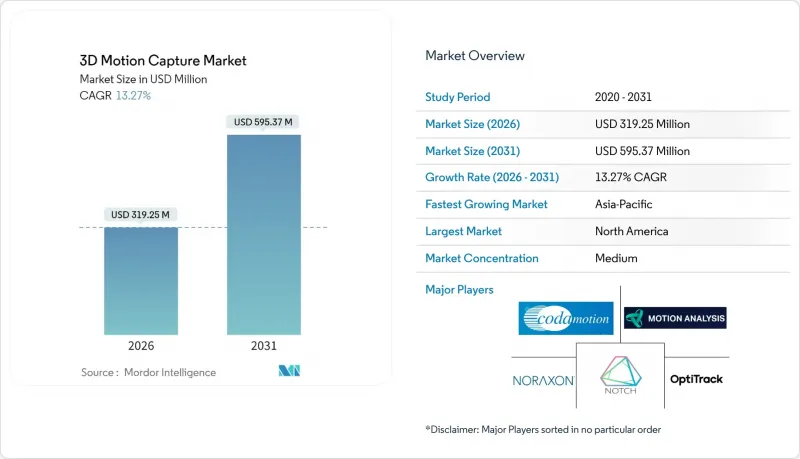

3Dモーションキャプチャ市場は、2025年の2億8,185万米ドルから2026年には3億1,925万米ドルへ成長し、2026年から2031年にかけてCAGR13.27%で推移し、2031年までに5億9,537万米ドルに達すると予測されております。

この成長は、3Dモーションキャプチャ市場がニッチなエンターテインメント用途から、医療、スポーツ分析、産業オートメーション分野での幅広い採用へと移行し続けていることを示しています。エッジデバイス上での高速な人工知能推論、カメラコストの低下、より正確なマーカーレスアルゴリズムが顧客基盤を拡大しています。スタジオやクリニックが高フレームレートを求める中、ハードウェアの更新サイクルは活発なままです。一方、サブスクリプションベースのソフトウェアモデルにより、小規模チームも多額の初期費用をかけずにプレミアム機能を利用できるようになりました。既存企業がマーカーレス製品へ注力する一方、新規参入企業が統合型クラウド・エッジワークフローで差別化を図る中、競合は激化しています。

世界の3Dモーションキャプチャ市場の動向と洞察

遠隔リハビリテーションおよび遠隔理学療法におけるマーカーレスMoCapの急速な普及

医療提供者は、関節角度を平均絶対誤差10°未満で計測し、データを安全に臨床医へストリーミングするカメラベースシステムへの依存度を高めています。この手法は患者の移動負担を軽減し、治療サイクルを短縮するとともに、客観的な治療成果の追跡を支援します。遠隔モーションキャプチャ評価が保険償還制度で認められるようになり、支払者の適用範囲が拡大しています。ベンダー各社は、セラピストが狭いスペースでも単一カメラキットを設置できる簡素化されたキャリブレーションフローで対応しています。臨床的有効性の検証が拡大する中、マーカーレス動作捕捉は新たなデジタルヘルスサービスを支え、3D動作捕捉市場の勢いを加速させています。

メディア・エンターテインメント制作パイプラインにおける採用拡大

スタジオでは、モーションキャプチャをLEDウォールやゲームエンジンレンダリングと組み合わせ、撮影中に最終シーンを可視化することで、ポストプロダクション作業を40%削減しています。Vicon社がマーカーレス技術に参入したことは、従来の光学式専門企業が収益源を守ろうとする中、この変化を裏付けるものです。Unreal Engine用のリアルタイムプラグインにより、アニメーションチームはショットデザインをライブで反復でき、フィードバックループを短縮できます。コスト低下により、かつては超大作級の予算を必要とした複数俳優対応のボリュームを、インディーズ映画製作者やバーチャルプロダクションエージェンシーが採用する動きが加速しています。これにより生み出される生産性の向上は、3Dモーションキャプチャ市場を力強い拡大軌道に乗せ続けています。

高精度3Dモーションキャプチャ・エコシステムの高い初期費用

プロ向け光学式システムの導入費用は10万米ドルを超えることが多く、資金力のあるスタジオ、研究所、トップクラスのスポーツチームに限定されています。身体装着型慣性キットでさえ、ハードウェアが約4,590米ドル、永久ライセンスのソフトウェアが約3,790米ドルからとなります。サブスクリプションモデルや低コストの単一カメラソリューションは障壁を低減しますが、小規模事業者にとって資本面のハードルを完全に取り除くものではありません。価格帯がさらに低下するか、資金調達オプションが拡大するまでは、高い導入コストが3Dモーションキャプチャ市場内の特定顧客層における普及ペースを抑制するでしょう。

セグメント分析

2025年の3Dモーションキャプチャ市場において、ハードウェアは46.10%を占めており、あらゆる設置環境においてカメラ、深度センサー、慣性計測ユニットの重要性が浮き彫りとなりました。フレームレート、解像度、デバイス内AI処理の継続的な改善が更新サイクルを促進しています。このセグメントは、エンターテインメントから医療まで跨る業界横断的な需要の恩恵も受けています。サービス分野は規模こそ小さいもの、ユーザーがキャリブレーション、メンテナンス、分析を外部委託する傾向から、15.06%のCAGRが見込まれています。ソフトウェア収益は両者の間に位置し、定期的なアップデート、クラウド展開、コンテンツ制作パイプラインとの緊密な連携によって支えられています。

ハードウェア性能の向上に伴い、スタジオは競争力を維持するため機材の更新を迫られており、新規参入企業はNVIDIA JetsonなどのAIアクセラレータをセンサーモジュールに直接組み込んでいます。サービスの成長は市場の成熟と連動しており、顧客は時間節約の専門知識を重視しています。クラウドネイティブのSaaS(サービスとしてのソフトウェア)により、小規模チームは資本を投入する前にマーカーレスワークフローをテストでき、3Dモーションキャプチャ市場のユーザー基盤が拡大しています。

2025年時点で光学式プラットフォームは3Dモーションキャプチャ市場規模の62.90%を占めました。スタジオでは依然として、サブミリメートル精度で高予算の映画的演技をキャプチャするため、マルチカメラボリュームに依存しています。調査機関やエリートスポーツプログラムにおいても、詳細な生体力学研究のために光学式リグが好まれています。一方、慣性ウェアラブルを筆頭とする非光学式システムは、携帯性と簡易なセットアップがフィールドトレーニングや遠隔医療に適していることから、14.28%のCAGRで成長が見込まれています。

ハイブリッドアーキテクチャは光学技術と慣性技術を融合させ、絶対的な精度と遮蔽の影響を受けない自由度という双方の長所を兼ね備えています。サプライヤー各社は150マイクロ秒未満の同期タイムスタンプを複数センサーストリーム間で提供し、シームレスなデータ融合を実現しています。この融合により、純粋な光学式または慣性式ソリューションでは不十分な環境においても、3Dモーションキャプチャ市場の適用範囲が拡大しています。

地域別分析

北米は2025年に39.95%の収益シェアを占め、ハリウッドスタジオ、大学スポーツプログラム、そして堅調な遠隔医療導入が基盤となっています。ベンチャー資金と、ミドルウェアサプライヤーの深いエコシステムが相まって、初期プロトタイピングと大規模展開を支えています。同地域は、医療用途における規制上の曖昧さを軽減する明確なFDA承認経路の恩恵を受けています。企業も没入型トレーニングやバーチャルプロダクションに投資しており、北米の3Dモーションキャプチャ市場における主導的立場を強化しています。

アジア太平洋地域は2026年から2031年にかけて15.62%のCAGRで成長すると予測されています。NAVER D2SFによる韓国スタートアップMOVINへの出資など、資本注入が地域の関心の高まりを反映しています。EURO 2024などの主要スポーツイベントでは、高度な分析パイプラインが披露され、国内リーグが同様のツール導入を促進しています。製造基盤がハードウェアコストを低減し、エンターテインメント、ロボティクス、医療分野での迅速な展開を後押ししています。政府による産業デジタル化支援が、3Dモーションキャプチャ市場全体の機会をさらに拡大しています。

欧州では調査主導のイノベーションと公衆衛生の統合により着実な進展が見られます。KTHなどの機関におけるプロジェクトでは、厳格なプライバシー法に準拠した高度なカメラベースのリハビリテーションツールが実証されています。GDPRはエッジ重視のアーキテクチャを形作り、オンプレミス解析を提供する現地ベンダーに利益をもたらしています。中東・アフリカおよびラテンアメリカでは、スポーツパフォーマンス分野と遠隔医療分野を中心に需要が顕在化しています。特に遠隔医療では、モーションキャプチャ技術が医療従事者不足を補う役割を果たしています。機器価格の低下に伴い、これらの地域は3Dモーションキャプチャ市場に新たな需要を創出する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- より現実的な仮想現実体験の創出の増加

- プロスポーツ分析におけるコンピュータービジョンの活用拡大

- メディアおよびエンターテインメント制作パイプラインにおける採用拡大

- 人間工学上の適合性を実現するためのAI駆動型デジタルヒューマンモデリングとの統合

- テレリハビリテーションおよび遠隔理学療法におけるマーカーレスMoCapの急速な普及

- 自律ロボットの訓練用高精度モーションデータセットへの需要

- 市場抑制要因

- 高精度3Dモーションキャプチャ・エコシステムにおける初期導入コストの高さ

- 大規模モーションライブラリにおけるコンテンツ所有者の知的財産権およびプライバシーに関する懸念

- オープンな交換規格の欠如によるクロスプラットフォームワークフローの制限

- 高速イメージセンサーおよびIMUのサプライチェーン変動性

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- ハードウェア

- カメラ

- センサー

- アクセサリー

- ソフトウェア

- サービス

- ハードウェア

- システム別

- 光学式3Dモーションキャプチャシステム

- アクティブ光学

- パッシブ光学

- 非光学式3Dモーションキャプチャシステム

- 慣性

- 電磁気

- モーター駆動

- 光学式3Dモーションキャプチャシステム

- キャプチャテクノロジー別

- マーカーベース

- マーカーレス

- 用途別

- 生体力学研究と医療

- メディアとエンターテイメント

- エンジニアリングおよび産業

- 教育

- その他の用途

- 展開モード別

- オンプレミス

- クラウドベース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Vicon Motion Systems Ltd.

- Leyard Optoelectronic Co. Ltd.(NaturalPoint Inc./OptiTrack)

- Motion Analysis Corporation

- Qualisys AB

- Xsens Technologies B.V.

- Codamotion-Charnwood Dynamics Ltd.

- Noraxon USA Inc.

- PhaseSpace Inc.

- Phoenix Technologies Inc.

- AIQ Synertial Ltd.

- Notch Interfaces Inc.

- Perception Neuron-Noitom Ltd.

- Rokoko Electronics ApS

- STT Systems S.L.

- Simi Reality Motion Systems GmbH

- Animazoo-Synertial Limited

- QualiSense Motion Inc.

- Perception Digital Ltd.

- Organic Motion Inc.

- AI-Driven Solesense Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日