米国のヘッジファンド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Hedge Fund - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937415

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

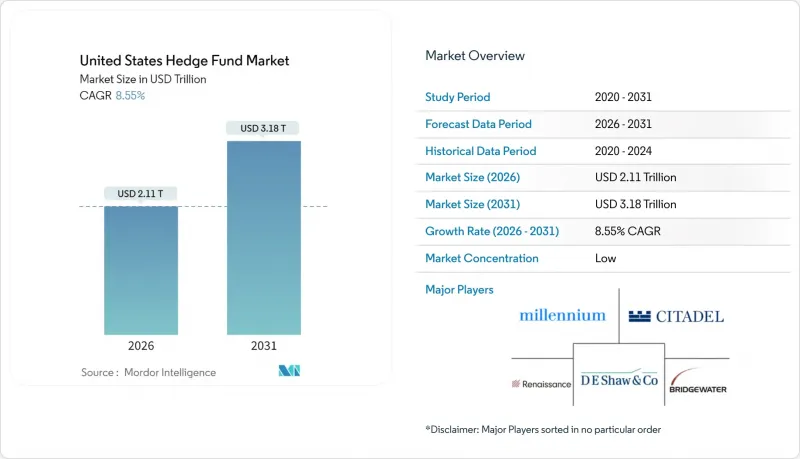

米国のヘッジファンド市場は、2025年の1兆9,400億米ドルから2026年には2兆1,100億米ドルへ成長し、2026年から2031年にかけてCAGR8.55%で推移し、2031年までに3兆1,800億米ドルに達すると予測されております。

高水準の米国債-SOFRスプレッド、政策金利の大きな格差、そして持続的な60/40ポートフォリオ相関の急上昇が、システム的運用やマルチマネージャープラットフォームが継続的に獲得している非相関アルファに対する機関投資家の需要を強化しています。株式戦略は依然として総資産配分の大半を占めておりますが、分散を好むローテーションや金利変動性により利益プールが拡大する中、マクロ戦略や相対価値戦略の採用が加速しております。一方、急速なデジタル変革により、運用会社は代替データのライセンシングやAI駆動型エンジンの導入を推進しております。ただし、運用資産10億米ドル未満の運用会社にとって特に重くのしかかる運用コストの上昇が懸念されます。資本力のあるプラットフォームが人材を引き抜くことで競合激化が進み、強化されたForm PF開示などの規制変更により、全プレイヤーがより簡素でパフォーマンス連動型の報酬体系へ移行しています。最後に、フロリダ州やテキサス州といった低コスト拠点への地域的な移転が加速しており、ニューヨークが比類なき取引エコシステムを維持する中でも、南部地域に著しい成長優位性が生まれています。

米国ヘッジファンド市場の動向と洞察

非相関アルファに対する機関投資家の需要

公的年金基金や大学基金などの機関投資家は、株式・債券の主要ベンチマークと負の相関を示すヘッジファンドへの配分を増やしています。例えばカリフォルニア州公務員年金基金(CalPERS)は、3月のボラティリティ高騰局面で運用会社がプラスのリターンを達成したことを受け、2024年にヘッジファンド部門を15%増額しました。この動きは、両資産クラスが同時に下落した場合、従来の60/40モデルでは十分な下落リスクの緩衝材とならなくなったという広範な認識を反映しています。また、大学基金は、コアとなる株式リスクとは連動しない通貨・金利商品を通じて取引されるマクロエクスポージャーも拡大しました。コンサルタント各社は現在、分散駆動型リターンを重視し、絶対リターン運用を戦術的ではなく恒久的なものと捉えるよう顧客に助言しています。こうした動きを総合すると、拡大を続ける年金資金の流れは、米国ヘッジファンド市場に対する中期的にも持続的な支援を示唆しています。

米国政策金利とRV取引のスプレッド拡大

政策金利と担保付き翌日物資金調達コストの持続的な乖離は、債券専門家に豊富なベーシス取引機会を生み出しています。2024年の米国債-SOFRスプレッドは平均47ベーシスポイントと、2019-2021年の水準の約2倍に達し、システマティック・キャリー取引部門に安定した資金調達余地を提供しました。マルチマネージャー運用会社は、金利の方向性を見極めることなくこうした歪みを裁定する相対価値戦略に資本を配分しています。銀行のバランスシート制約がレポ供給を抑制することでこの異常現象を強化し、ヘッジファンドが超過利回りを獲得することを可能にしています。この戦略は、大規模なポジションを様々な満期で再投資できるため、拡張性が高く資金流入を呼び込んでいます。量的引き締めが継続する限り、スプレッド環境は少なくとも2026年まで支援的であると予想されます。

高騰する技術・ライセンシング費用

衛星画像フィード、クレジットカードの排気データ、位置情報ストリームといったライセンシングデータは、現在ほとんどのシステムエンジンを支えていますが、その利用料は急速に上昇しています。ブルームバーグの推計によれば、中規模ヘッジファンドの代替データへの支出は2024年に平均240万米ドルに達し、2019年の3倍に膨れ上がりました。また、ディープラーニングモデルに必要なGPU集約型クラスターに数百万米ドル規模の設備投資予算を投じるため、本来なら取引活動を支えられる資本が拘束されています。技術関連経費の総額は前年比31%増加しており、小規模運用会社は競合力を維持するため、総収益に占める経費比率が高まっています。リミテッドパートナーは純アルファが持続する場合にのみこの経費を容認しますが、手数料上限が経費転嫁の柔軟性を制限しています。したがって、コスト圧力は構造的な逆風となり、特に米国ヘッジファンド市場に新規参入する事業者にとって大きな課題となります。

セグメント分析

株式部門は2025年時点で米国ヘッジファンド市場の38.22%を占め、マクロファンドにとって有利な環境が増す中でも首位を維持しました。マクロ戦略は絶対額では小規模ながら、通貨や金利曲線の変動性が機関投資家の分散投資ニーズに応えるスケーラブルで資本効率の高い取引を可能とするため、8.63%という最高CAGRが見込まれています。株式分野では、AI関連銘柄の勝者と従来型銘柄の遅れを捉えた分散型ロング・ショート戦略が、広範な指数ベータを上回るパフォーマンスを示し、手数料圧力が高まる中でも顧客の信頼を維持しました。イベントドリブン型ファンドは、技術サプライチェーンにおける合併裁定取引案件の増加に支えられ、18.15%のシェアを確保しました。信用ファンドは、借り換えリスクの上昇と商業用不動産の苦境が顕在化し、有望な投資機会が生まれたことで14.62%に拡大しました。相対価値戦略部門は11.95%を占めますが、利回りスプレッドの縮小に直面しており、資金がマクロ戦略へ移行する誘因となっています。暗号資産に特化したニッチファンドは小規模な基盤から急速に3.38%まで上昇しましたが、機関投資家の保管業務に対する懐疑的な見方は依然として続いています。

マクロ戦略の加速は、世界各国の中央銀行による政策の分岐に支えられており、全体的な成長見通しが鈍化する中でも、相対金利戦略や為替変動性への投資を後押ししています。運用会社は、債券とコモディティ間のクロスアセット相関性の崩壊を活用する一方、株式ロング・ショート戦略部門はセクターローテーションへの投資を強化しています。マルチ戦略型ファンド(11.76%)は小規模チームを吸収し続け、リスク予算を独立した運用ユニットに配分することで、リミテッドパートナーのデューデリジェンスを効率化しています。ワンストップサービスの利便性がわずかに高い総合手数料を上回るため、米国ヘッジファンド市場におけるマルチ戦略型運用規模は2031年までに年率6.95%で拡大すると予測されます。一方、2025年7月に施行予定のSECショートポジション開示規制は、空売り比率の高い株式の流動性動態を変え、過密取引に新たな課題をもたらす可能性があります。したがって、サイクルを超えたリターンの平準化を目指す運用会社にとって、戦略の分散化は依然として最重要課題です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 非相関アルファに対する機関投資家の需要

- 米国政策金利スプレッド拡大に伴うRV取引

- 分散投資に適した株式マイクロセクターローテーション

- SECの私募ファンド手数料透明性規則

- 複数PM担当チームにおける過密状態とキャパシティ圧力

- 人材のプライベートクレジットプラットフォームへの流出

- 市場抑制要因

- 技術・データライセンシング費用の上昇

- 財務省決済証拠金要件の引き上げ

- リスク回避局面における個人投資家の償還急増

- 株式ロング・ショート戦略の手数料予算の圧縮

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 投資家の交渉力

- ファンドサービス提供者の交渉力

- 代替品の脅威(プライベートクレジット、ETF)

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 中核投資戦略別

- 株式戦略

- マクロ戦略

- イベントドリブン戦略

- クレジット戦略

- 相対価値戦略

- ニッチ戦略

- マルチストラテジー

- その他

- ファンド規模別

- 大規模(50億米ドル超)

- 中規模(10億~50億米ドル)

- 小規模(10億米ドル未満)

- 投資家タイプ別

- 機関投資家様

- ファミリーオフィス

- 富裕層個人投資家

- リテール向け流動性代替商品

- 地域別

- 北東部

- 中西部

- 南部

- 西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bridgewater Associates

- Citadel LLC

- Millennium Management

- Renaissance Technologies

- Two Sigma Investments

- DE Shaw & Co.

- AQR Capital Management

- Point72 Asset Management

- Elliott Management

- Viking Global Investors

- Baupost Group

- Third Point

- Pershing Square Capital

- Hudson Bay Capital

- Farallon Capital

- Tiger Global Management

- Coatue Management

- Appaloosa Management

- Sculptor Capital Management

- Canyon Partners

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日