フィンテックにおけるAIの市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Fintech - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937290

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

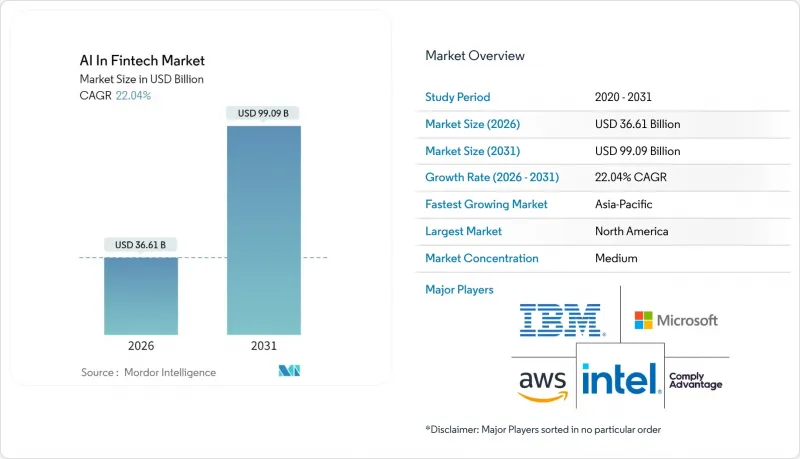

フィンテックにおけるAIの市場規模は、2025年に300億米ドルと評価され、2026年の366億1,000万米ドルから2031年までに990億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは22.04%と見込まれています。

成長を牽引しているのは、細分化された顧客データを解放するオープンバンキングの義務化、リアルタイム決済インフラの成熟化、そして中堅銀行の運営コストを削減するクラウドネイティブAIプラットフォームです。生成AIコパイロットは、モデルリスク管理のタイムラインを数ヶ月から数日に短縮し、金融機関がコンプライアンスに準拠したリスクモデルを前例のない速さでリリースすることを可能にしています。BNYメロンなどの金融機関で月間9兆米ドルを超える高頻度決済データが、不正検知と流動性予測を高度化するAIエンジンに供給されています。これらの要素の融合が、総所有コストの低下が普及拡大を促し、普及拡大がより豊富なデータセットを生み出しモデル精度を強化するという好循環を生み出しています。

世界のフィンテックにおけるAI市場動向と洞察

オープンバンキング規制が加速するAI主導のプロセス自動化

PSD3(第3次決済サービス指令)などのデータ共有義務化により、AIエンジンは複数金融機関の記録へ一貫した許可ベースのアクセスが可能となり、リアルタイム信用スコアリングや超パーソナライズドなオファーを実現します。2024年に施行されたPSD3を受け、欧州の銀行はAPIファーストアーキテクチャを基盤とした商品組成ワークフローを再設計。従来はサイロ化されていたデータセットを機械学習モデルへ供給しています。中堅金融機関は、コンプライアンス投資がイノベーションの促進要因として機能し、規制コストを収益成長の手段に変えることで、競争上の平等性を獲得しています。オープンバンキング導入率が金融機関の87%を超える市場では、すでにAIサービスの浸透率が高くなっています。

リアルタイム決済データストリームの爆発的増加

VisaNet+AIは各承認処理において98%の安定性予測精度を実現し、Smarter Settlement Forecastは7日間のキャッシュフロー予測を追加することで流動性バッファーを縮小します。リアルタイム決済基盤は、バッチ処理システムでは捕捉できない行動シグナルを伝達し、AIが不正行為発生後ミリ秒単位で検知を可能にします。調査によれば、決済専門家の94%が不正防止にAIが不可欠と認識し、消費者の77%が金融機関によるAI導入を期待しています。BNYメロンは決済指示処理の90%を自動化し、アナリストを付加価値業務へ転換しました。即時データ可用性は、動的キャッシュフロー指標に基づくリアルタイム与信判断も実現します。

ドメイン特化型AI人材の不足

機械学習の熟達と規制知識を兼ね備えた専門家の需要は供給を2~4倍上回り、74%の雇用主が採用難を報告しています。欧州銀行の25%のみが正式なジェネレーティブAI研修制度を有しており、能力格差が拡大しています。従来型金融職より40~60%高い給与水準は、テック大手やトップティア銀行に有利な状況を生み出しています。中堅企業では人材不足によりプロジェクトの工期とコストが膨らみ、導入が停滞するリスクがあります。

セグメント分析

ソリューション分野は2025年に214億4,000万米ドルの市場規模を記録し、フィンテックにおけるAI市場の71.45%を占めました。企業は、単一の管理プラットフォーム内で不正分析、カスタマーサポート、ガバナンスを統合するプラットフォームを好みます。2025年のイノベーション賞を受賞したFICOのブロックチェーン対応ガバナンススイートは、統合型ソリューションが主流となる理由を示しています。サービスセグメントは現在規模が小さいもの、銀行が複雑なジェネレーティブAIパイプラインの構築や、1日あたり234件に上る規制通知の管理を支援するアドバイザリーパートナーを求めるため、2031年までCAGR27.95%で成長すると予測されています。

コンサルティング企業はコンプライアンス義務をモデル設計へ変換し、価値創出までの時間を短縮します。この需要により専門システムインテグレーターは多忙を極め、サービス料は予測可能な収益源として定着しています。サービス専門知識が普及する中、内部スキル不足でAI導入を遅らせていた中堅企業も参入し、フィンテックにおけるAI顧客基盤が拡大しています。

クラウド環境は、膨大な取引量を処理する弾力的なコンピューティングを背景に、2025年には導入収益の81.35%を占めました。JPモルガン・チェースのアーキテクチャでは、アプリケーションの70%がパブリッククラウドに配置され、機密性の高いワークロードは20億米ドル規模のプライベート施設に保管されています。規制当局が居住ルールを強化し、銀行が単一ベンダーの障害リスクを制限しようとする中、ハイブリッド導入はCAGR27.4%で拡大すると予測されています。

ハイブリッドモデルは、主権確保のためトレーニングパイプラインをオンプレミスに配置しつつ、推論処理をクラウドで実行することで、両方の長所を活かします。この柔軟性により、特に厳格なデータローカリゼーションを施行する管轄区域において、ハイブリッドは持続可能な選択肢として位置づけられています。

本「フィンテックにおけるAI」レポートは、タイプ別(ソリューションとサービス)、導入形態別(クラウドとオンプレミス)、用途別(不正・リスク管理、チャットボット・バーチャルアシスタントなど)、組織規模別(大企業、中小企業、ネオバンク)、エンドユーザー別(リテールバンキング、保険など)、地域別に分類されています。

地域別分析

北米は2025年に37.60%の収益シェアを占め、成熟した金融インフラと明確ながら断片的な規制ガイダンスに支えられています。JPモルガン・チェースは2,000名のAI専門家と400以上の使用事例を有し、現地のスキル深さを示しています。カナダのネオ・ファイナンシャルなどの新興銀行は、サービスが行き届いていない分野にAIを拡大し、メキシコは金融包摂のためにAIを活用しています。官民による継続的な投資が北米をイノベーションの実験場として支え、世界のベストプラクティスをフィンテックにおけるAI市場に還元しています。

アジア太平洋地域は2031年までに33.1%という最速のCAGRで推移すると予測されています。中国は2024年に生成AIに21億米ドルを投入し、企業利用率は83%に達し、欧米の普及率を大きく上回っています。インドと日本は、AIエンジンに依存する包括的融資や定量取引デスクを通じて勢いを拡大しています。同地域のフィンテック収益は2021年の2,450億米ドルから2030年までに1兆5,000億米ドルへ拡大する可能性があり、銀行の87%がフィンテック提携を計画しています。シンガポールはモバイル決済で主導的立場にあり、オーストラリアとニュージーランドはGDPに比して不釣り合いなAI価値の獲得を見込んでいます。

欧州ではコンプライアンス負担により導入ペースが抑制されています。EU AI法はリスク階層化システムを導入し、ガバナンスコストを増加させる一方、倫理的な導入を保証します。英国ではジェネレーティブAIの利用率が70%に達し、ブレグジット後の機動性を活かして銀行向けサンドボックスをカスタマイズしています。ドイツとフランスは国内主要企業内にAI卓越センターを設立し、北欧諸国はグリーンファイナンス評価フレームワークの試験運用を進めています。東欧市場では国境を越えた賃金送金にAIを活用する実験が行われ、従来のサービス境界線が再構築されつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オープンバンキングの義務化がAI主導のプロセス自動化を加速

- リアルタイム決済データストリームの急増

- クラウドネイティブAIプラットフォームが中堅金融機関のTCO削減を実現

- ジェネレーティブAIコパイロットがモデルリスク管理サイクルタイムを大幅に短縮

- AIを活用したESGスコアリングがグリーンファイナンスのインセンティブを解き放つ

- 市場抑制要因

- 特定分野のAI人材不足

- AIモデルガバナンスに関する規制ガイダンスの断片化

- GPUサプライチェーンの変動性高まりが推論コストを押し上げ

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 用途別

- 不正・リスク管理

- チャットボット・バーチャルアシスタント

- 信用スコアリング・与信審査

- 定量的運用・資産運用

- 規制技術(RegTech)・コンプライアンス分析

- その他

- 組織規模別

- 大企業

- 中小企業およびネオバンク

- エンドユーザー別

- リテールバンキング

- 保険

- 投資・資産運用

- 決済・送金サービスプロバイダー

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services, Inc.

- Microsoft Corporation

- International Business Machines Corporation

- Google LLC(Alphabet Inc.)

- Fair Isaac Corporation

- SAS Institute Inc.

- Intel Corporation

- NVIDIA Corporation

- Salesforce, Inc.

- Stripe, Inc.

- Plaid Inc.

- ComplyAdvantage Ltd.

- Onfido Ltd.

- Ripple Labs Inc.

- DataRobot, Inc.

- Upstart Holdings, Inc.

- ZestFinance, Inc.

- Darktrace Limited

- Truera, Inc.

- Active Intelligence Pte Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日