アジア太平洋地域の冷凍食品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Frozen Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934829

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

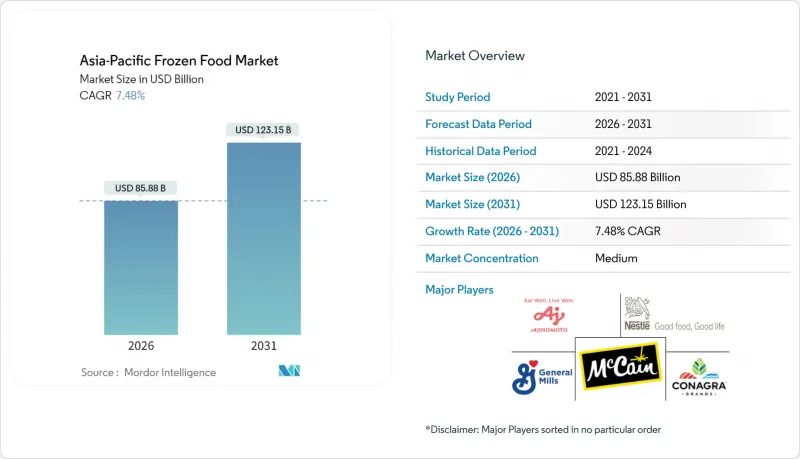

アジア太平洋地域の冷凍食品市場は、2025年に799億米ドルと評価され、2026年の858億8,000万米ドルから2031年までに1,231億5,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.48%と見込まれています。

この堅調な拡大は、同地域の急速な都市化、消費者の利便性を重視した食品への嗜好の変化、そして中国、インド、日本、東南アジアなどの主要市場におけるコールドチェーンインフラへの大規模な投資を反映しています。都市部人口の増加、世帯構造の変化、温度管理物流への継続的な投資が、持続的な需要成長を支えています。中国やインドの大都市では、現代的なスーパーマーケットやクイックコマースプラットフォームが普及し、多忙な消費者の購買行動において冷凍食品の品揃えが常に意識されるようになりました。小売業者は改善されたラストマイル配送ネットワークを活用し、二線都市への品揃え拡充を進めております。一方、メーカーは地域の味覚を再現したプレミアムな調理済み食品を、便利な形態で展開しております。民間事業者や政府によるコールドチェーンへの設備投資は、食品の劣化防止、地理的範囲の拡大、製品安全性に対する消費者信頼の向上につながるため、主要な促進要因であり続けています。世界の多国籍企業がアジアの生産拠点を拡大し、現地専門企業が産地・栄養・持続可能性を軸としたブランディングを強化する中、競合の激化は継続しており、予測期間を通じて合併や戦略的提携の好条件が生まれています。

アジア太平洋地域の冷凍食品市場の動向と洞察

便利な食事ソリューションの需要拡大

アジア太平洋地域における都市化は、働く人口が時間効率の良い食品を求めることで、前例のない便利な食事ソリューションの需要を牽引しています。タイのレディ・トゥ・イート食品産業はこの動向を象徴しており、経済回復と世帯構造の変化に支えられ、国内のレディミール市場は2026年まで年々成長を続けています。特に中国とインドの都市部では、核家族や単身世帯の増加が冷凍便利食品市場に大きな機会を生み出しています。現代的な小売形態の拡大とコールドチェーンインフラの改善により、これまでサービスが行き届いていなかった市場への冷凍レディミールの流通が拡大し、この動向は加速しています。電子商取引プラットフォームの台頭は市場のアクセス性をさらに高め、消費者が冷凍食品を自宅に直接注文することを可能にしました。地域全体での女性の労働参加率上昇は、調理時間を短縮する手軽な食事ソリューションへの追加需要を生み出しています。世界銀行のデータによると、女性の労働参加率は2021年の27.72%から2024年には32.80%へ上昇しています。消費者の食品安全と品質への意識も高まっており、メーカーはよりクリーンな表示と健康的な食材を用いたプレミアム冷凍食品の開発を迫られています。

冷凍・包装技術の革新

個別急速冷凍(IQF)技術と包装ソリューションの進歩により、製品品質の向上と保存期間の延長が実現しています。マッケイン・フーズ社がシンガポールで最近発売した「SureCrisp Max」は、独自のコーティング技術により最大30分間のサクサク感を維持する特性を備え、特にデリバリーやテイクアウト形式をターゲットとしています。こうした革新は外食産業の重要なニーズに応えると同時に、メーカーが製品差別化を図り、競争の激しい市場でプレミアム価格を設定することを可能にしています。IQFシステムへの自動化と人工知能の統合は、冷凍食品業界全体で加工効率を大幅に向上させ、運営コストを削減しました。高度なセンサー技術と精密な温度制御機構により、IQF工程中の製品品質の一貫性が確保され、凍結損傷が最小限に抑えられています。持続可能な包装ソリューションとIQF技術の組み合わせは、メーカーが食品廃棄物を削減し、環境配慮型製品に対する消費者の高まる需要に応える一助となっています。

生鮮食品との競合

生鮮食品の代替品は、特に伝統的な食文化が根強く、確立された生鮮食品サプライチェーンが存在する市場において、冷凍食品に対する競争圧力を維持しています。タイの食品サービス業界はこの課題を如実に示しており、レストランの観光客支出との相関関係や生鮮食材への嗜好が、伝統的なセグメントにおける冷凍食品の導入を制限しています。しかしながら、コールドチェーン物流の改善と製品革新により品質に対する認識が徐々に改善され、利便性要因が都市市場において冷凍代替品をますます有利にしています。現代的な小売形態の出現と消費者のライフスタイルの変化は、冷凍食品メーカーが伝統的な市場に参入する新たな機会を生み出しています。外食産業の事業者では、品質基準を維持しつつ運営効率を最適化するため、生鮮食材と冷凍食材の両方を組み込んだハイブリッドなアプローチを採用するケースが増加しています。さらに、先進的な冷凍技術への投資により、冷凍製品の食感や栄養保持性が大幅に向上し、生鮮代替品との品質格差の認識が縮小しています。

セグメント分析

2025年、冷凍肉・鶏肉・魚介類はアジア太平洋地域の冷凍食品市場において31.10%の首位シェアを維持しました。これは沿岸経済圏と内陸都市部における安定したタンパク質消費に支えられたものです。急速冷却やフィレ加工の自動化が継続的に進み、単位コストの低減と供給の安定化が図られているため、スーパーマーケットでは品揃えの拡充が進んでいます。このセグメントは、サーモン、牛肉、鶏肉などの確立された輸入ルートを活用しており、小売業者は国内での一時的な供給不足や価格変動の影響を受けにくくなっています。地方都市における近代的なコールドチェーンインフラの整備により、流通範囲は大都市圏を超えて拡大しています。インド政府報道局(PIB)によれば、2023年時点のインド全土におけるコールドチェーン貯蔵容量は、ウッタル・プラデーシュ州が15,045.87トン、西ベンガル州が5,948.32トン、グジャラート州が3,974.59トンなどとなっております。メーカーが透明性の高い調達慣行を採用し、厳格な温度監視システムを導入するにつれ、消費者の冷凍タンパク質品質への信頼は引き続き強化されております。

並行して、レディミールの革新がカテゴリー多様化を推進し、従来型タンパク質製品を上回るCAGR7.52%を達成しています。地域嗜好に合わせた弁当スタイルのボウル、麺類、米料理が、オフィス向けランチデリバリーアプリのメニューで存在感を増しています。電子レンジ対応の仕切りトレイや蒸気放出フィルムが盛り付けの美観を維持し、リピート購入を促進しています。メーカー各社は、集中型調理研究所を活用し、祭事に合わせた限定フレーバーを開発。ソーシャルメディアの投票を通じてレシピを共同開発することで、アジア太平洋地域の冷凍食品市場における顧客エンゲージメントの深化とブランド価値の向上を図っております。伝統的なアジア料理を冷凍食品形式に統合したことで、若年層の都市部プロフェッショナルをターゲットとした新たな市場セグメントが創出されました。地域プレイヤーは、本場の風味と食感を保ちつつ保存期間を延長する先進的な包装技術への投資を進めております。

調理済みSKUは、顧客の「調理の自由度」と「時間節約」への要望から、2025年にアジア太平洋冷凍食品市場の67.25%を占めました。下味付け済みタンパク質とカット済み野菜は、家庭料理人がスパイスや加熱レベルを調整する柔軟性を提供し、「作りたて」の食事に対する文化的嗜好に合致します。小売チェーンでは、生タンパク質と調味料小袋を組み合わせたセット販売を推進し、調味料の追加販売を促進しています。調理済み食品セグメントは、調理の伝統が重要な文化的接点として残る多世代世帯に特に訴求力があります。急速冷凍技術の製造革新により、食感の保持と栄養素の保存性が向上し、これらの製品に対する消費者の受容性がさらに高まっています。

一方、一人暮らし世帯や学生人口の増加に伴い、即食タイプの代替品は7.55%のCAGRで急速に拡大しています。これらの商品は、常温保存可能なソースと瞬間焼き調理されたタンパク質を活用し、電子レンジでの温め時間を4分未満に短縮しています。分量管理された包装は廃棄物を最小限に抑え、カロリー管理の目標にも合致します。利便性、正確な分量、多様な地域風味の組み合わせにより、調理済み食品セグメントは急成長を続けており、アジア太平洋地域の冷凍食品市場全体に活力をもたらしています。都市部のプロフェッショナル層は、繁忙期の週にこれらの製品への依存度を高めており、主要都市圏で安定した需要を牽引しています。市場調査によれば、調理済み冷凍食品は、本格的な味を重視しながらも時間に追われる消費者にとって、定番商品となりつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 便利な食事ソリューションへの需要の増加

- 冷凍・包装技術における革新

- 保存期間の延長が需要を促進します

- 健康意識の高まりがクリーンラベル志向を促進

- 植物由来冷凍食品の選択肢の拡大

- オンライン食料品および配送チャネルの導入

- 市場抑制要因

- 生鮮食品との競合

- 地方市場におけるコールドチェーン普及の限定性

- 複雑な規制および表示コンプライアンス上の障壁

- 食感・味覚の受容性に関する懸念

- 消費者需要分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 冷凍肉・鶏肉・魚介類

- 冷凍ベーカリー・菓子類

- 冷凍果実・野菜

- 冷凍調理済み食品

- 冷凍乳製品

- その他の種類

- カテゴリー別

- レディ・トゥ・イート(RTE)

- 調理用(RTC)

- 性質別

- 従来型

- 有機栽培

- 流通チャネル別

- HoReCa/オントレード

- 小売店/店頭販売

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他流通チャネル

- 地域別

- 中国

- インド

- 日本

- オーストラリア

- ニュージーランド

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Positioning Analysis

- 企業プロファイル

- McCain Foods Limited

- Ajinomoto Co., Inc.

- General Mills Inc.

- Conagra Brands, Inc.

- Lantmannen(Lantmannen)

- Nestle S.A.

- Sanquan Food

- Maruha Nichiro Group

- Apex Frozen Foods Ltd

- Shandong Huifa Food Co. Ltd.

- Aryzta AG

- Kraft Foods Group Inc.

- Cargill Incorporated

- Europastry S.A.

- JBS S.A.

- Kellogg's Company

- Flower Foods

- Bonduelle Group

- Thai Union Group PCL

- CJ CheilJedang Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日