欧州の植物由来食品および飲料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Plant-Based Food And Beverage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934778

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

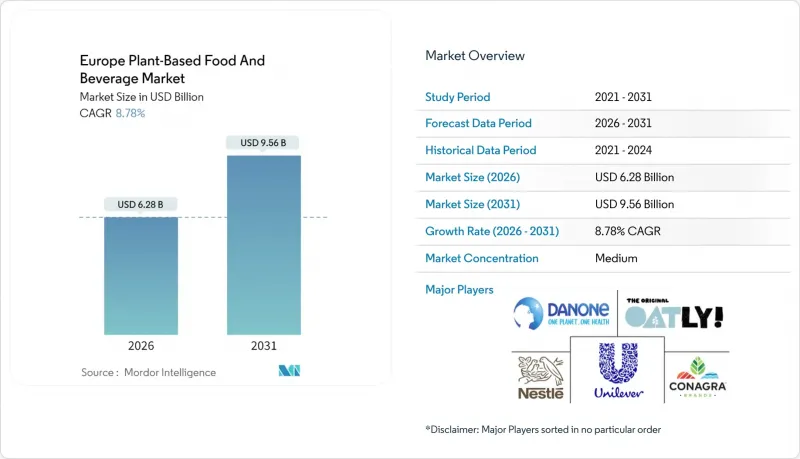

欧州の植物由来食品および飲料市場は、2025年の57億7,000万米ドルから2026年には62億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR8.78%で推移し、2031年までに95億6,000万米ドルに達すると予測されています。

この成長は、フレクシタリアンやビーガン食への消費者採用の増加、および欧州連合によるより強力な持続可能性政策の実施によって推進されています。多国籍ブランドによる投資、地元調達原料の使用、感覚技術の発展により、インフレによる食料価格の変動の中でも、企業は新製品を成功裏に発売することが可能となりました。製品タイプ別では、乳製品代替品が引き続き市場をリードする一方、肉代替品は急速な成長を遂げています。原料面では、大豆が生産規模の拡大性から最も広く使用されていますが、アレルゲン対応製品としてオート麦ベースの製品が人気を集めています。形態別では冷蔵保存の植物性製品が市場を独占していますが、利便性を重視した製品ラインの成長ペースがより速くなっています。流通チャネルでは、スーパーマーケットやコンビニエンスストアなどの小売店が主要な販売経路であり続けていますが、レストランやカフェなどの飲食店では、消費者に植物由来の選択肢を紹介する場として利用が増加しています。欧州の植物由来食品および飲料市場は中程度の分散状態にあり、主要企業5社が総収益の大部分を占めています。

欧州における植物由来食品および飲料市場の動向と分析

増加するビーガンおよびフレキシタリアン人口

ヴィーガンおよびフレキシタリアンの増加が、欧州の植物由来食品および飲料市場を牽引しております。世界動物財団(World Animal Foundation)によれば、2024年時点で欧州人口の約3.2%がヴィーガンと自認しております。このヴィーガン人口の増加とフレキシタリアン層の拡大が、様々なカテゴリーにおける植物由来代替品の需要を後押ししております。例えば、2024年にはアーラ・フーズ社が英国とデンマークの両国で、植物性スプレッド「Lurpak」を発売しました。欧州で最も有名な乳製品ブランドの一つによる植物性製品の導入は、既存企業が変化する消費者の嗜好にどのように適応しているかを浮き彫りにしています。デンマークでは、政府主導の取り組みがこの変化を促進する上で重要な役割を果たしています。約1億7,000万ユーロの予算を投じた国家行動計画により、製品開発、公共厨房向け研究プロジェクト、植物由来の選択肢に関する消費者啓発キャンペーンなどの取り組みが資金援助されています。

乳糖不耐症と食物アレルギーの増加傾向

乳糖不耐症や食物アレルギーの増加傾向、特に北欧・東欧地域では乳糖不耐症の罹患率が世界的に高い水準にあることから、多くの消費者が日常の食生活に自然に溶け込む植物性飲料やヨーグルトなどの乳製品代替品を選択するようになっております。米国国立生物工学情報センター(NCBI)の2024年データによれば、欧州人口の約5~15%が乳糖不耐症であり、こうした代替品に対する需要の高さが浮き彫りとなっています。フィンランドは欧州で最も食物アレルギーの罹患率が高く、Frontiers誌によれば2024年6月時点で人口の11.7%が影響を受けています。アレルゲンへの意識の高まりは消費者の嗜好に影響を与え、地域全体の食品選択を再構築しつつあります。小売業者はこの動向に対応し、乳糖フリー・アレルゲンフリー製品に棚スペースを拡大。健康志向で高価格帯商品を購入する消費者層を惹きつけるプレミアム商品として位置付けています。

従来品と比較した高価格

従来品と比較した価格の高さが、欧州における植物由来食品の普及を依然として制限しています。植物由来の肉や乳製品の代替品は、多くの場合従来品よりも高価であり、低所得層の消費者にとって入手しづらい状況です。富裕国の消費者は高い価格を支払う意思があるかもしれませんが、手頃な価格設定は市場浸透の大きな課題であり続けています。高コストの主な要因は、高価な原材料、小規模な生産体制、特殊な製造工程にあります。しかしながら、この課題解決に向けた取り組みが進められています。生産者は事業規模の拡大を段階的に進め、代替原料の探索、小売業者を通じたプライベートブランド商品の導入により、植物由来製品の価格低減を図っています。これらの施策により価格差は縮小しつつありますが、従来製品とのコスト面での均衡を達成するには時間を要する見込みです。

セグメント分析

2025年時点で、植物性乳製品は欧州の植物性飲食品市場を牽引し、市場全体の38.24%を占めました。このカテゴリーには植物性ミルク、ヨーグルト、チーズ、クリームなどの代替品が含まれ、健康意識の高まりや乳糖不耐症の増加により人気を集めています。消費者がこれらの製品に惹かれる理由は、従来の乳製品消費習慣に違和感なく溶け込む点にあります。既存の乳製品ブランドと新規参入企業の双方が、より多様な選択肢を提供することで、これらの製品をより広範な層に普及させ、魅力を高めています。

植物由来の肉代替品は市場で最も成長が著しい分野であり、2026年から2031年にかけてCAGR9.39%が見込まれており、これは市場全体の成長率のほぼ2倍に相当します。押出成形や発酵技術などの進歩により、これらの製品の味や食感が向上し、従来の肉に近づいています。これにより、ビーガンだけでなくフレキシタリアンや一般消費者も惹きつけています。調理済み製品や塊肉代替品など多様な選択肢の増加と生産コストの低下により、さらなる成長が見込まれ、欧州全域での普及が拡大すると予想されます。

2025年時点において、大豆は欧州の植物由来食品および飲料市場において主要原料としての地位を維持し、市場シェア全体の45.05%を占めました。その優位性は、確立された供給網、高いタンパク質含有量、そして乳製品・肉類・飲料の代替品開発における汎用性に起因しています。大豆は信頼性の高い植物性タンパク源を提供し、様々な製品に適応するため広く利用されており、メーカーと消費者の双方から支持されています。その手頃な価格と入手容易性も、市場での地位をさらに強化しています。

オーツ麦ベースの原料は、市場で最も成長が速いセグメントとして急速に注目を集めており、2031年までにCAGR9.12%が見込まれています。オーツ麦は、マイルドな風味、クリーミーな食感、そして植物性飲料、ヨーグルト、デザートなどの製品における適応性から好まれています。持続可能性の利点や主食としての親しみやすさから、消費者のオート麦への関心が高まっています。この需要拡大を受け、メーカーはオート麦の新たな用途開発を進めており、欧州の植物性飲食品市場における存在感の拡大に寄与しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加するヴィーガンおよびフレキシタリアン人口

- 乳糖不耐症および食物アレルギーの増加傾向

- 小売網の拡大と製品の入手可能性

- 植物由来製品ラインナップにおけるイノベーション

- 持続可能性と環境への懸念

- 投資の増加と新製品の投入

- 市場抑制要因

- 持続的な味・食感のギャップ

- 大豆および木の実類のアレルゲンに関する懸念

- 従来製品と比較した価格の高さ

- 規制および表示に関する矛盾

- 規制の見通し

- 消費者行動分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 植物由来乳製品

- ヨーグルト

- チーズ

- 冷凍デザートおよびアイスクリーム

- その他の植物性乳製品

- 肉代替品

- 豆腐

- テンペ

- テクスチャード・ベジタブル・プロテイン(TVP)

- その他の肉代替品

- 植物由来栄養食品/スナックバー

- 植物由来のベーカリー製品

- 植物由来飲料

- 包装牛乳

- パッケージ入りスムージー

- コーヒー

- 紅茶

- その他の植物性飲料

- その他の飲食品

- 植物由来乳製品

- 原材料別

- 大豆

- アーモンド

- エンドウ豆

- オート麦

- 米

- ココナッツ

- その他の原材料

- 形態別

- 冷蔵/チルド

- 冷凍

- 常温保存可能/常温

- RTE/RTC

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンラインストア

- その他の小売流通チャネル

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- スイス

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Danone SA

- Nestle SA

- Unilever plc

- Taifun-Tofu GmbH

- Oatly Group AB

- Beyond Meat Inc.

- Monde Nissin Corporation

- JBS SA

- Veganz Group AG

- Impossible Foods Inc.

- MET Foods Limited

- Planted Foods AG

- Valsoia SpA

- Heura Foods SL

- Conagra Brands Inc.

- Amy's Kitchen Inc.

- Hain Celestial Group

- Julienne Bruno

- Riso Scotti SPA

- Fruttagel s.c.p.a

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日