欧州の高級車市場- シェア分析、業界動向、統計、成長予測(2026年~2031年)

Europe Luxury Car - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934730

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

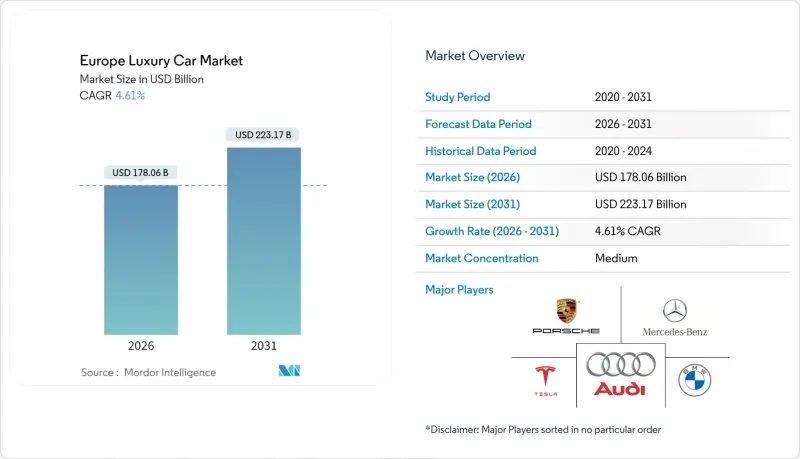

欧州の高級車市場は、2025年に1,702億1,000万米ドルと評価され、2026年の1,780億6,000万米ドルから2031年までに2,231億7,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.61%と見込まれます。

需要の回復力は、富裕層世帯における持続的な資産形成、老舗メーカーが築いた強固なブランド価値、電動化モデルの投入を加速させる支援的な政策枠組みに起因しています。スポーツ用多目的車(SUV)は引き続き最大の顧客基盤を獲得していますが、クーペやコンバーチブル車体スタイルへの関心の高まりは、体験型運転への新たな需要を示しています。バッテリー式電気パワートレインへの移行が加速しているもの、内燃機関車両が依然として販売台数を占めており、メーカーは規模の経済と規制順守のバランスを迫られています。サブスクリプションやその他の柔軟なアクセスモデルが最も急速に拡大しており、サービスベースのモビリティへの世代的な移行を反映するとともに、車載デジタル機能に連動した新たな収益源を創出しています。

欧州の高級車市場の動向と洞察

超高富裕層(UHNWIs)および富裕層(HNWIs)の人口増加

欧州富の裕層による金融資産の蓄積は継続しており、潜在的な高級車購入層の基盤を支えています。マクロ経済の不透明感が高まる中でも、資産調査によれば、特にスイスとドイツにおいて超富裕層(UHNWIs)の着実な増加が確認されています。これらの消費者は、排他的なパーソナライゼーション、最先端技術、ブランドの歴史的価値を求め、大衆市場セグメントが軟化しても需要を支えています。メーカーは、この顧客層が好む特注仕様のトリムにより高い粗利益率を得ています。経済力が上位所得層にさらに集中する中、購買力の高さがプレミアム自動車メーカーを景気循環の低迷から守り、価格決定力を支えています。

高級セグメントの急速な電動化

2026年11月に施行されるユーロ7排出ガス規制により、メーカーは高排出エンジンを段階的に廃止し、バッテリー電気自動車(BEV)の投入を加速せざるを得ません。先進技術の早期採用者であることが多い高級車顧客は、性能基準が維持される限り、電気自動車の運転にますます前向きです。自動車メーカーは専用EVプラットフォーム、固体電池調査、欧州全域の充電インフラ連携に多額の投資を行っています。規制面での追い風と自治体のゼロエミッション区域政策が相まって、ショールームにおける電気自動車の割合が高まっています。長期的に見れば、電動化はバッテリー供給網とソフトウェア定義アーキテクチャを掌握した企業を優遇することで、競合構造を再編すると予想されます。

マクロ経済の不確実性とインフレ

持続的なインフレは実質購買力を侵食し、地政学的緊張やサプライチェーンの混乱は消費者心理を不安定にします。景気後退リスクや株式市場の混乱を示すニュースが流れると、高所得世帯でさえ任意支出を遅らせます。メーカーはまた、バッテリー用鉱物から半導体に至るまで、投入コストの上昇に直面しており、これが利益率を圧迫するか、販売価格の調整を必要とします。金融政策が安定し、インフレ期待が定着するまで、高級車の需要は四半期ごとにばらつきながら推移する可能性があります。

セグメント分析

2025年、欧州の高級車市場におけるSUVのシェアは52.05%を占めました。これは、高めのシート位置、柔軟な積載容量、あらゆる天候下での信頼性といった特徴が、富裕層の家族や経営者に支持され続けていることを反映しています。クーペやコンバーチブルモデルは販売台数こそ少ないもの、レジャー旅行の回復と消費者の情緒的な運転体験への需要増により、2031年までにCAGR6.09%で拡大が見込まれます。これらの表現力豊かなセグメントの成長は、最上位層の需要が実用性とライフスタイルのアイデンティティを包含していることを示しています。メーカーはポートフォリオの幅を広げ、フラッグシップSUVと限定生産スポーツモデルを組み合わせることでブランドの魅力強化を図っています。ハイロークーペで初披露されたデザイン要素や技術は、高販売台数のクロスオーバー車へ頻繁に展開され、ラインナップ全体の統一感を高め、価格設定力を維持しています。

セダンの典型的な高級車としての地位は持続していますが、購入者がスポーツユーティリティの実用性へと移行するにつれ、シェアは徐々に圧迫されています。自動車メーカーは、先進運転支援システムや没入型インフォテインメントをセダンに導入することで、その存在意義を維持しています。多目的車(MPV)は依然としてニッチ市場であり、主に大都市圏の運転手付き利用に限定され、外観よりも室内空間が重視されます。このクラスでは珍しい存在ですが、ハッチバックは駐車スペースが制限される混雑した都市部で需要の隙間を見出しています。車種多様化により、欧州の高級車市場は多様なライフスタイルニーズに対応しつつ、差別化されたボディスタイルで利益率を確保しています。

内燃機関車は現在75.62%の出荷シェアを占めており、既存生産能力の慣性と消費者の慣れ親しみが如実に表れています。しかしながら、インフラ拡充と規制期限の迫る中、バッテリー式電気自動車は2031年までにCAGR9.87%で拡大を続けています。プラグインハイブリッド車は橋渡し技術として機能し、特に地方の長距離通勤者にとって貴重な、航続距離不安のない電気走行モードを買い手に提供します。自動車メーカーは、ガソリン車、ハイブリッド車、完全電気自動車の全バリエーションに研究開発コストを分散させるマルチエネルギープラットフォームを開発することで、投資リスクをヘッジしています。

欧州の高級車市場においてBEVが占める割合は、高出力充電ネットワークの普及と、600kmの実走行距離を誇るグランツーリスモEVの高級ブランド参入により、年々拡大しております。ソフトウェア調整可能なシャシー設定により、電気自動車のフラッグシップモデルは、従来は専用設計のV8エンジンが担ってきたダイナミックな特性を再現可能となりました。しかしながら、一部の愛好家層は依然として高性能内燃機関パワートレインの音響的・触覚的フィードバックを重視しており、排出ガス規制が完全に施行されるまでの長期的な共存が保証されています。この二本立て戦略により、メーカーは内燃機関関連資産の償却期間を確保しつつ、次世代バッテリープログラムへの資金投入が可能となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 超高富裕層(UHNWIS)および富裕層(HNWIS)の人口増加

- 高級セグメントにおける急速な電動化

- デジタル技術を活用した車内体験への需要

- 特定市場におけるBEV購入インセンティブ

- コネクテッドカーデータストリームの収益化

- サブスクリプションモデルと分譲所有モデル

- 市場抑制要因

- 購入コストの高騰と信用収縮

- マクロ経済の不確実性とインフレ

- 高級EV残存価値の変動性

- 炭素強度税の標的化

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)および数量(台数))

- 車両タイプ別

- ハッチバック

- セダン

- スポーツ・ユーティリティ・ビークル(SUV)

- 多目的車(MPV)

- クーペおよびコンバーチブル

- パワートレインタイプ別

- 内燃機関

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- バッテリー式電気自動車(BEV)

- 価格帯別

- 45,000米ドル~100,000米ドル

- 100,001米ドル~200,000米ドル

- 200,000米ドル以上

- 所有形態別

- 一括購入

- ファイナンス/リース

- サブスクリプション

- 分譲所有権およびクラブ所有権

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- デンマーク

- ベルギー

- スイス

- オーストリア

- ノルウェー

- ロシア

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mercedes-Benz Group AG

- BMW AG

- Audi AG

- Porsche AG

- Tesla Inc.

- Volvo Car AB

- Jaguar Land Rover Automotive plc

- Bentley Motors Ltd

- Rolls-Royce Motor Cars Ltd

- Aston Martin Lagonda Global Holdings plc

- Ferrari N.V.

- Automobili Lamborghini S.p.A.

- Maserati S.p.A.

- Lucid Group Inc.

- Polestar Automotive Holding UK plc

- Genesis Motor Europe(Hyundai)

- Rivian Automotive Inc.

- BYD Auto Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日