中国の高級車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Luxury Car - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937296

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

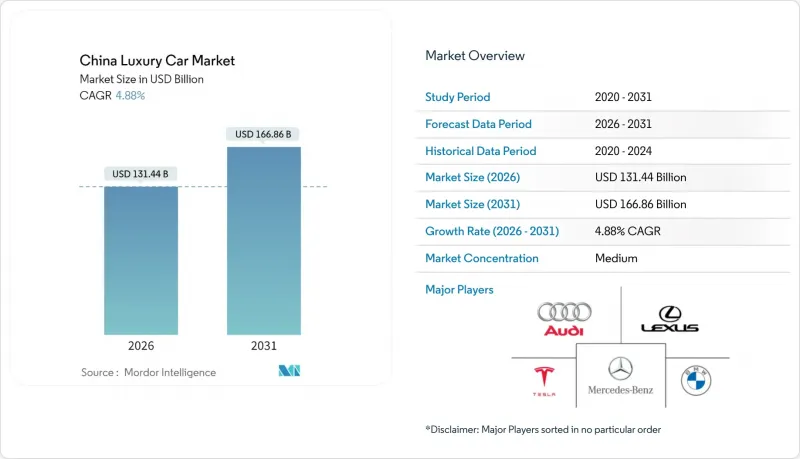

中国の高級車市場は、2025年の1,253億2,000万米ドルから2026年には1,314億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR 4.88%で推移し、2031年までに1,668億6,000万米ドルに達すると予測されております。

この拡大は、加速する電動化、地方都市における可処分所得の増加、そして新エネルギー車(NEV)を優遇する政策支援によって支えられています。需要の勢いは、プレミアム車両を移動型テクノロジープラットフォームと捉える消費者の意識変化にも起因しており、メーカーは自動運転機能やコネクテッドサービスエコシステムの強化を迫られています。国内の電気高級ブランドが従来技術格差を縮める一方、外資系ブランドはプラットフォームの現地化により中国高級車市場での地位を守ろうとしており、競争は激化しています。半導体現地化の進展と税制改正の動向は、バリューチェーン全体における利益率、サプライチェーン戦略、製品構成の決定に引き続き影響を与える見込みです。

中国高級車市場の動向と洞察

地方都市における消費者の富裕層拡大

地方都市における世帯収入は年々増加しており、大都市圏の成長率を上回るペースで、自動車をステータスシンボルやテクノロジーのショーケースと捉える新たな高級車購入層を生み出しています。Li Autoなどの国内ブランドは2024年に50万508台を納車し、向上心のある家庭がADAS搭載の大型高級SUVをいかに受け入れているかを示しています。最大2万元(約2,800米ドル)相当の下取り補助金が購買力を増幅させ、中流世帯が中国高級車市場に参入することを可能にしています。

国内EV高級ブランドの拡大

国内の有力メーカーは、バッテリー交換ネットワーク、レベル2+の自動運転機能、無線アップデートを組み合わせ、需要を獲得しています。NIOは2024年に22万1,970台を納車し、Li Autoは発売から5年で年間納車台数50万台を達成しました。このような成長は、競合の基盤を内燃機関の伝統からソフトウェアエコシステムとサービスモデルへと移行させることで、中国の高級車市場を再構築しています。

コネクテッドカーに関するデータセキュリティ規制

中国のデータセキュリティ法は自動車メーカーに対し、車両生成データの国内保存を義務付けており、世界のクラウドアーキテクチャを複製せざるを得ない外国メーカーのコストを押し上げています。越境データ流通の制限は無線更新(OTA)のパイプラインを複雑化し、世界のプラットフォームとの機能格差を拡大させるとともに、中国プレミアムカー市場における差別化を阻んでいます。

セグメント分析

2025年時点でSUVは中国高級車市場の63.12%を占め、消費者が高い運転席位置と家族向けの室内空間を好む傾向が浮き彫りとなりました。NIO ES6やLi Auto L9といったバッテリー電気自動車のフラッグシップモデルがショールームの集客を牽引する中、SUVサブセグメントは2031年までCAGR6.25%で拡大が見込まれます。セダンはエグゼクティブ輸送において威厳を保ちつつも、販売台数の増加分は多世代世帯向けに設計された多目的車両へ移行しています。広汽集団(GAC)のレベル3自動運転導入やLi MEGAの柔軟なシート配置は、自動化と内装の多様性が新たな高級基準を確立していることを示しています。

二次的な影響として、地方都市の道路状況に応じた乗り心地向上を図るロングホイールベースシャーシや適応型エアサスペンションパッケージへの需要が高まっています。ハッチバックはニッチな存在ながら、特に渋滞が深刻な沿岸部の大都市圏において、都市部の駐車スペース制約から恩恵を受けています。SUVの主導的立場はバッテリー交換の普及も促進しており、大型のアンダーボディが標準化されたモジュールを収容可能であるため、中国高級車市場特有のインフラネットワーク効果を強化しています。

2025年の販売台数に占める内燃機関車の割合は依然61.95%と、中国高級車市場規模において現在最も大きなシェアを占めています。しかしながら、購入税免除、電池コストの低下、全国的な充電器密度の増加に後押しされ、バッテリー電気自動車モデルは2031年までCAGR9.72%で増加する見込みです。プラグインハイブリッド車は航続距離不安のヘッジとして機能し、沿岸部のインフラ格差を埋める役割を果たします。燃料電池車の試験導入は水素物流の課題により実験段階が続き、短期的影響は限定的です。

バッテリー電気自動車の優位性は、先進運転支援システム、没入型インフォテインメント、継続的な無線更新といったソフトウェア中心の価値提案を強化し、内燃機関車では実現不可能な領域を開拓しています。国内自動車メーカーは、垂直統合されたパワーエレクトロニクス供給網を活用し、部品コスト削減と半導体現地化指令への対応を図っています。その結果、中国の高級車市場において、30万元~60万元価格帯の電気自動車ブランドシェアは2031年までに55%を超えると予測され、ステータスを重視する経営幹部に従来支持されてきたターボチャージャー付き6気筒セダンを置き換える見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 第2・第3級都市における消費者資産の増加

- 政府によるプレミアムセグメント向け新エネルギー車(NEV)優遇措置

- プレミアム化とブランドステータスに対する需要の高まり

- 国内EV高級ブランド(NIO、Li Auto)の拡大

- レベル3自動運転機能による平均販売価格の上昇

- NFTベースのデジタル所有権特典

- 市場抑制要因

- 高額な初期費用と贅沢税

- コネクテッドカーに関するデータセキュリティ規制

- ハイエンド半導体の供給制約

- プレミアム配車サービスの普及による所有意向の抑制

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)および数量(台数))

- 車体スタイル別

- ハッチバック

- セダン

- スポーツ用多目的車(SUV)

- 多目的車(MPV)

- パワートレインタイプ別

- 内燃機関車

- 電気自動車(BEV、PHEV、HEV、FCEV)

- ブランド原産国別

- 中国国内ブランド

- 外国ブランド

- 販売チャネル別

- 正規販売店

- 直営店

- オンライン直販

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mercedes-Benz Group AG

- BMW Group

- Volkswagen Group(Audi AG)

- Lexus(Toyota Motor Corp.)

- Tesla Inc.

- Zhejiang Geely Holding(Zeekr)

- Dongfeng Motor Company

- China FAW Group(Hongqi)

- NIO Inc.

- Li Auto Inc.

- XPeng Motors

- SAIC-GM(Cadillac)

- GAC Aion

- Infiniti(Nissan Motor Co.)

- Acura(Honda Motor Co.)

- Porsche AG

- Jaguar Land Rover Ltd.

- Lincoln Motor Co.(Ford)

- Rolls-Royce Motor Cars

- Maserati S.p.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日