ASEANのバンカシュアランス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bancassurance In ASEAN - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934727

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

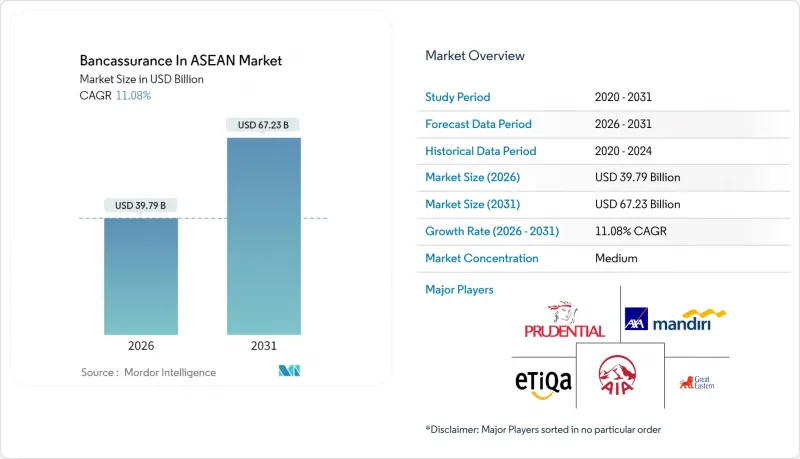

ASEANのバンカシュアランス市場は、2025年の358億2,000万米ドルから2026年には397億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR11.08%で推移し、2031年には672億3,000万米ドルに達すると予測されております。

デジタル化の加速、人口の高齢化、規制の近代化が相まって、販売形態は商品中心の支店主導型モデルから、日常的な銀行取引の接点に保険を組み込んだモバイルファーストのエコシステムへと移行しています。保護のギャップに対する認識の高まりが生命保険と医療保険の需要を牽引する一方、オープンファイナンスのアプリケーションプログラミングインターフェース(API)によりリアルタイムの引受審査が可能となり、保険証券の発行が数分単位で短縮されています。既存銀行はデータ駆動型のクロスセル機能を通じて信頼されるアドバイザーとしての役割を守りますが、スーパーアプリやフィンテックプラットフォームが低摩擦の代替手段を提供することで競合圧力は高まっています。イスラム系デジタル銀行の参入拡大は対象顧客基盤を広げ、シャリーア準拠商品への需要増加に応える専門的なタカフル保険ソリューションを導入しています。

ASEANにおけるバンカシュアランス市場動向と洞察

新興ASEAN諸国における生命保険普及率の急成長

インドネシア、フィリピン、ベトナム、タイでは、規制当局が義務化やインセンティブを活用して保護の空白を埋めるため、生命保険の加入率が上昇しています。インドネシア金融庁は2025年1月から自動車第三者賠償責任保険の加入を義務付け、保険普及の加速とリスクプール経済性の向上につながる先例を確立しました。銀行は、代理店チャネルが依然として脆弱な地方地域において、支店網を活用した信頼構築を進めると同時に、モバイル契約手続きにより顧客獲得コストを削減しています。政府の金融包摂目標は、バンカシュアランス提携を優先的な提供ルートとして強化し、地域保険会社は初めての購入者の予算に合った簡素化された商品に資源を集中させています。市場の認知度向上に伴い、保険契約規模は拡大し、定期的な保険料収入の増加につながり、銀行と保険会社の生涯価値を高めています。

高齢化と退職後の資産需要

シンガポール、マレーシア、タイでは高齢化比率の上昇により公的年金制度が逼迫しており、個人は長寿化に対応する私的解決策を模索しています。RGAの「アジアの高齢化」調査によれば、家計貯蓄だけでは予想される退職後の医療費のほんの一部しか賄えず、銀行経由の年金保険や終身保険が現実的な補完手段として位置付けられています。銀行は既に顧客の貯蓄管理や融資関係を掌握しており、適切な保障水準を提案するためのデータを有しています。保険会社は生命保障と長期介護特約を組み合わせたハイブリッド商品で対応し、規制当局は退職関連保険料への税制優遇措置によりこうした革新を後押ししています。人口動態の変化により、地域の中産階級が健康と長寿を優先する中、2030年まで持続的な二桁の保険料成長が見込まれます。

手数料規制の強化と公正取引ルールの整備

シンガポール金融管理局(MAS)は2024年に公正取引ガイドラインを改定し、銀行に対し販売する全保険契約の適合性説明を義務付け、透明性向上のための商品比較資料の提供を求めました。出典:シンガポール金融管理局「公正取引成果レビュー」(mas.gov.sg)。マレーシアも同様の消費者保護規則を導入し、保険勧誘前の脆弱性評価を義務付けることで、助言時間とコンプライアンスコストが増加しています。手数料上限の引き下げは、バンカシュアランスの利益率を圧迫し、短期的には積極的なクロスセリング活動を抑制する可能性があります。銀行は新たな基準を満たすため、スタッフの資格認定やデジタル開示ツールへの投資を進めており、固定費は増加するもの、不適切な販売リスクは軽減されます。長期的には、透明性の高い業務慣行が顧客の信頼を深め、持続的な保険料収入の成長を支えると期待されます。

セグメント分析

2025年の保険料収入の76.22%を生命保険セグメントが占め、貯蓄連動型・保障兼投資型商品に支えられたバンカシュアランス市場における長年のシェア優位性を反映しています。医療費上昇により入院費・重病費用をカバーする補完的保険への需要が高まる中、医療保険が年平均CAGR12.33%で成長を牽引し、差を縮めています。インドネシアにおける自動車損害賠償責任保険の義務化は損害保険分野の緩やかな成長を促していますが、バンカシュアランス市場規模への絶対的な貢献度は依然として比較的小さいままです。銀行は、顧客が医療保障を最も必要とするタイミングで、請求・支払いデータを活用し、外科手術特約や入院給付特約のクロスセルを推進しています。生命保険分野は安定した更新収入源であり続けていますが、商品設計は生存給付と生前給付加速機能を組み合わせた柔軟な支払い構造へと進化しています。

顧客層ごとに需要の差異が鮮明化しています。若年層でデジタルに精通した消費者は、シンプルな機能と透明性のある価格設定を備えた定期保険を好み、5分で加入手続きが完了するモバイルアプリを通じて購入します。富裕層顧客は、資産計画機能と世界の投資ファンドへのアクセスを提供するユニットリンク型保険への関心を維持しています。健康保険会社は、電子健康記録(EHR)パートナーシップを活用した引受モデルを洗練させ、逆選択リスクを低減しています。銀行、保険会社、ヘルスケア技術エコシステム間の連携は顧客維持率を向上させます。ウェルネスプログラムへの参加が、銀行カードのキャッシュバックプールで資金調達される保険料割引やロイヤルティ報酬につながるためです。2026年から2031年にかけて、健康保険契約におけるバンカシュアランス市場規模は2倍以上に拡大し、提携銀行の総手数料収入に占める割合が増加すると予測されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興ASEAN諸国における生命保険普及率の急速な拡大

- 高齢化と退職後の資産運用需要

- デジタルバンキングプラットフォームによる統合販売の実現

- イスラム系デジタル銀行によるタカフル導入の加速

- サプライチェーンプラットフォームを通じた中小企業向け融資連動型保険

- オープンファイナンスAPIによるリアルタイム引受の実現

- 市場抑制要因

- 手数料規制の強化と公正取引ルールの厳格化

- 支店への来店者数の減少

- 認定アドバイザー人材の不足

- スーパーアプリによる銀行チャネルの浸食

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 保険タイプ別

- 生命保険

- 損害保険(P&C)

- 健康保険/傷害保険

- 流通チャネル別

- 支店/対面

- デジタルバンキング/モバイルアプリ

- モバイルバンキングアプリ

- コンタクトセンター/電話

- アフィニティ&エンベデッド(フィンテック/小売)

- エンドユーザー別

- 個人顧客

- 中小企業(SMEs)

- 法人・富裕層

- 地域別

- シンガポール

- マレーシア

- インドネシア

- タイ

- フィリピン

- ベトナム

- その他のASEAN諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AIA Group

- Prudential plc

- AXA Mandiri Financial Services

- Etiqa(Maybank)

- Great Eastern Holdings

- Manulife Financial

- FWD Group

- Allianz SE

- Tokio Marine

- Chubb

- Sun Life Financial

- HSBC Life

- CIMB SunLife

- BRI Life

- SCB Protect

- Sompo Japan

- Hanwha Life Indonesia

- Vietnam Prosperity-AIA JV

- Pru Life UK(Philippines)

- Krungthai-AXA Life

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日