欧州のバンカシュアランス市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Bancassurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937325

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

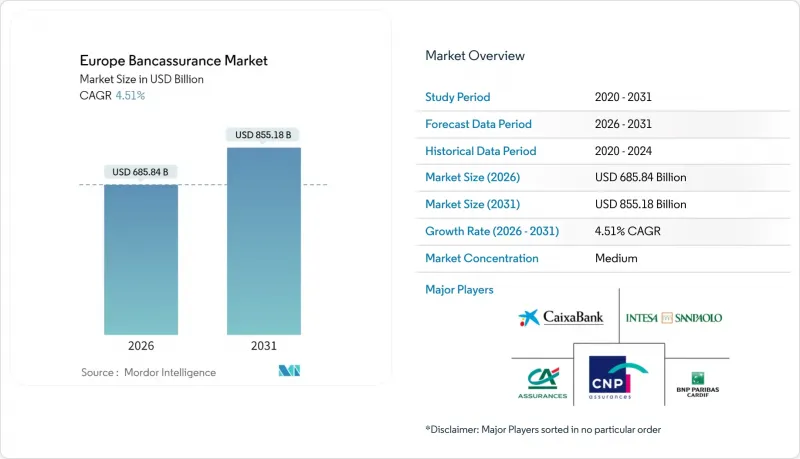

欧州のバンカシュアランス市場は、2025年の6,562億5,000万米ドルから2026年には6,858億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.51%で推移し、2031年までに8,551億8,000万米ドルに達すると予測されております。

デンマーク・コンプロマイズおよびCRR3改革による資本効率の向上により、銀行はリスク加重が低い保険子会社を保有できるようになり、普通株式Tier1比率の強化と保険業務のさらなる統合が促進されています。生命保険契約は中核的な収益源としての役割を維持する一方、高齢化と公的医療の逼迫を背景に民間医療保険への需要が加速しています。モバイルアプリが日常的な銀行取引の中に即時保険契約発行機能を組み込むことで、デジタル移行は販売形態の変革を継続しています。一方、人工知能(AI)の導入により、銀行と保険会社はリアルタイムでのオファーのパーソナライズ化、クロスセル比率の強化、サービスコストの削減が可能となります。したがって、競争上の差別化は、強固な資本基盤、オムニチャネル展開、データ駆動型引受を組み合わせた機関に有利に働きます。

欧州バンカシュアランス市場の動向と洞察

退職・保障商品への需要増加

欧州の人口動態変化は法定年金制度の資金不足を拡大させ、家計を民間退職貯蓄手段へと向かわせています。スイス・リー社の推計によれば、2025年から2034年にかけて生命保険料の潜在需要がさらに1兆5,600億米ドル増加し、銀行が終身保険や年金商品のアドバイザリー主導型販売を深化させる大きな余地が生まれています。2025年には従来型ユーロ建てファンドの保険契約者利回りが3.5%に上昇し、生命保険契約が預金商品と競合する水準となるため、リスク回避志向の貯蓄者層における契約獲得が促進されます。銀行は口座レベルの知見を活用し、個人ローンや住宅ローンに保障カバーを組み合わせて提供することで、手数料収入源を拡大し顧客の定着率を強化します。フランスやドイツなど社会保障制度が成熟した国々では、個人年金プランへの移行が最も顕著であり、この動向は今後10年間持続すると予想されます。

金利マージン圧迫下における銀行の手数料収入追求

競合する貸出慣行とマクロ政策の不確実性が、引き続き純金利マージン(NIM)を圧迫しております。保険商品の販売により、銀行は安定した資本集約度の低い手数料収入を生み出し、貸出業務の変動性を相殺することが可能となります。この戦略は収益源の多様化と金利収入への依存度低減をもたらし、市場変動に対する銀行の耐性を高めます。保険事業へのリスクウェイトを250%に引き下げる最近の政策変更は、バンカシュアランスを統合した金融機関の自己資本利益率(ROE)を直接押し上げました。この規制調整によりバンカシュアランスモデルの魅力を高め、銀行が自社または専属保険会社との独占契約を強化し、協業を最大化するよう促しています。その結果、銀行経営陣は現在、商品構成の最適化に注力しており、特に西欧の主要グループでは、2030年までに非金利収益の割合を40%以上に引き上げることを目標としています。この転換は、収益ポートフォリオのバランス調整と市場力学の変化への適応を目指す銀行の広範な動向を反映しています。

分断されたEUの規制・税制

各国で異なる税制優遇措置、開示義務、商品表示は、欧州全域で事業を展開するバンカシュアランス事業者にとってコンプライアンスコストを増加させています。各市場向けに並行した商品構造やITシステムを維持することは、規模の経済性を損ない、市場投入までの時間を遅らせます。小規模な越境参入企業は相対的に重い負担を強いられ、結果として国内の支配的なバンカッサー事業者が激しい競争から守られる形となっています。したがって、真に調和された欧州保険単一市場の進展は、さらなる成長を実現する上で依然として極めて重要です。統一された制度は規制上の摩擦を軽減し、企業が標準化された商品をより効率的に国境を越えて販売することを可能にします。また、一貫した保護と開示を通じて消費者の信頼を高め、欧州保険業界のより深い統合を促進するでしょう。

セグメント分析

2025年時点で、生命保険商品は欧州バンカシュアランス市場シェアの62.55%を占め、最大の収益源としての地位を確固たるものにしております。しかしながら、高齢化、公的医療の長期待機リスト、パンデミックによる意識の高まりが家計の補完的保障への転換を促す中、医療保険分野は6.52%のCAGRでより急速に成長しております。2026年から2031年にかけて、医療分野は274億米ドルの保険料増加が見込まれ、これは市場全体の拡大規模のほぼ5分の1に相当します。アクサ社の戦略が転換点を示しています。同社の欧州医療保険ポートフォリオは2024年に9%の保険料増加を達成し、現在では個人向けと法人向け生命保険のカバー比率を均等化することを目標としています。

デジタルウェルネスプラットフォームは、遠隔医療や予防医療サービスを保険と組み合わせることで、継続的な顧客エンゲージメントを構築し、保険金請求率を低下させることで、この勢いをさらに強化しています。損害保険商品(財産保険や自動車保険など)は、バンカシュアランス事業者の融資関係から引き続き恩恵を受けています。住宅ローン組成は住宅保険への自然なクロスセル機会を提供し、自動車ローンは自動車保険商品の提案基盤となります。これらのサブラインは医療保険ほど急速には成長しませんが、低コストの顧客獲得とバンドル販売により、利益率は依然として魅力的な水準を維持しています。

欧州バンカシュアランス市場は、保険種別(生命保険、損害保険、健康保険)、販売チャネル(銀行支店、デジタル/オンラインバンキング、モバイルバンキングアプリなど)、エンドユーザー(個人顧客、中小企業(SME)など)、国別(フランス、イタリア、スペインなど)で市場セグメンテーションされます。市場予測は金額ベース(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 退職・保障商品に対する需要の高まり

- NIM圧力下における銀行の手数料収入獲得への取り組み

- デジタルチャネル導入の急増とデータ駆動型クロスセル

- 老朽化した支店ネットワークは、組み込み型アドバイザリーツールを活用しております

- デンマーク・コンプロマイズ及びCRR3改革による資本負担軽減

- オープンバンキングデータを活用したAIによる超パーソナライゼーション

- 市場抑制要因

- EU域内の規制・税制の分断化

- COVID-19後の支店来客数の減少

- GDPRに基づく消費者データ深層分析の制限

- ビッグテック/フィンテックエコシステムによる銀行の仲介機能の排除

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 代替品の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 保険の種類別

- 生命保険

- 損害保険

- 健康保険

- 流通チャネル別

- 銀行支店

- デジタル/オンラインバンキング

- モバイルバンキングアプリ

- コンタクトセンター/電話

- アフィニティ&エンベデッド(フィンテック/小売)

- エンドユーザー別

- 個人顧客

- 中小企業(SMEs)

- 法人・富裕層

- 国別

- フランス

- イタリア

- スペイン

- ドイツ

- 英国

- ポルトガル

- ベルギー

- ポーランド

- オランダ

- スイス

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Credit Agricole Assurances

- BNP Paribas Cardif

- CaixaBank/SegurCaixa Adeslas

- Intesa Sanpaolo Vita

- CNP Assurances

- Santander Mapfre

- Generali Group

- Zurich Santander

- Allianz SE

- AXA Group

- Aviva plc

- UniCredit Allianz JV

- ING(NN Group)

- KBC Group

- Erste Group/Vienna Insurance Group

- Raiffeisen Bank International/UNIQA

- Societe Generale Assurances

- HSBC Life Europe

- Lloyds Banking Group/Scottish Widows

- Talanx Group(HDI Bancassurance)

- Banca Mediolanum/Eurovita

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日