欧州の資産運用:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Asset Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937312

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

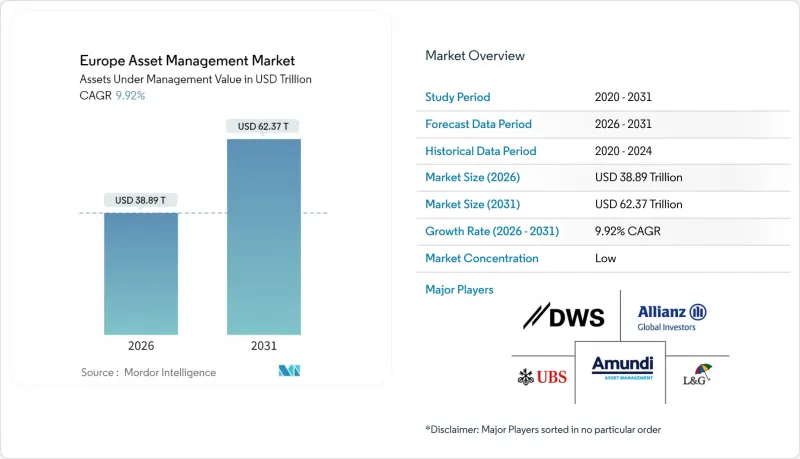

欧州の資産運用市場は、2025年の35兆3,800億米ドルから2026年には38兆8,900億米ドルへ成長し、2026年から2031年にかけてCAGR9.92%で推移し、2031年までに62兆3,700億米ドルに達すると予測されています。

サステナビリティへの関心の高まり、政策主導の年金改革、そして急速に成熟するデジタルアドバイザリーチャネルが、欧州資産運用市場への構造的な資金流入を加速させております。EUサステナブル金融開示規則(SFDR)は、伝統的なアクティブ運用戦略からインパクト志向のArticle 8およびArticle 9商品への資金配分を促す一方、中東欧の確定拠出年金制度は長期資本の投資対象プールを拡大しています。ブレグジット後の同等性メカニズムはロンドンの販売基盤を維持しつつ、ダブリン、ルクセンブルク、その他のEU拠点に利益をもたらすファンド再登記の波を刺激しました。ETFやスマートベータ戦略による手数料圧力により、運用会社はテクノロジーを活用した運営モデルの導入や、より高いマージンが得られるプライベートマーケットソリューションへの多角化を迫られています。こうした背景のもと、欧州資産運用市場は、パッシブ運用基盤、オルタナティブ資産、デジタルサービスが共存するハイブリッドなエコシステムへと変貌を遂げつつあり、拡大する投資家層のリターン、リスク、サステナビリティへの嗜好に応えています。

欧州資産運用市場の動向と洞察

EUサステナブル金融開示規則(SFDR)施行

SFDRの実施は欧州資産運用市場に変革をもたらしました。2025年半ばまでに、第8条および第9条に基づく運用商品は運用資産総額(AUM)で6兆6,700億米ドル(6兆4,000億ユーロ)に達し、EUファンド資産全体の59%を占めました。2024年にはサステナブルラベル付きファンドが802億米ドル(770億ユーロ)の純流入を記録した一方、従来型商品は145億8,000万米ドル(140億ユーロ)の純流出となりました。本規制における「主要な悪影響」開示はコンプライアンス負担を増大させますが、信頼性の高いESGデータを統合できる企業は競争上の優位性を獲得しています。欧州証券市場監督機構(ESMA)のレビューでは、第9条ファンドが自らのインパクト目標を定義しているもの、検証可能なインパクト指標を十分に提供できていない点が指摘されています。この不備により、再分類が顕著に増加し、投資家からのデューデリジェンス要件が厳格化しています。銀行や保険会社は融資や引受の決定をファンドレベルのSFDR分類に結びつける傾向が強まっており、欧州資産運用市場全体で資本配分決定にサステナビリティラベルがさらに組み込まれつつあります。

中東欧における確定拠出年金(DC年金)の成長

賦課方式制度への人口構造的圧力により、中東欧諸国は積立方式の採用を推進しており、この動向が欧州資産運用市場のシェア拡大に寄与しています。2023年のEU年金支出は2兆700億米ドル(1兆8,820億ユーロ)に達しましたが、中東欧諸国の比率は西欧諸国を大きく下回っており、強制貯蓄の拡大に伴い大きな格差が生じています。IORP II(企業年金規制)の整合化により国境を越えた移管性が向上し、マルチアセット運用能力を備えた西欧の運用会社が、オルタナティブ投資、マルチファクター株式、ターゲットデート型ソリューションにおいて運用委託を獲得しています。現地企業の規模制限が買収対象を生み出し、汎欧州グループが欧州資産運用業界における事業基盤とデータ能力を拡大することを可能にしています。

パッシブ型ETFによる手数料圧縮

欧州ETF市場では、UBSがゼロコストのコア株式ファンドを導入したことを受け、競合他社も競争力を維持するため経費率の引き下げを迫られるなど、競争が激化しています。同時に、ファクターETFやテーマ型ETFの拡大により、従来はアクティブ運用商品に限定されていたエクスポージャーがコモディティ化しています。銘柄選定手数料に依存する資産運用会社は、差別化されたアルファを継続的に生み出すか、より専門的な商品への移行を迫られる圧力が高まっています。こうした専門商品には、カスタマイズされたESG運用委託、インカム重視の投資代替手段、オーバーレイ型リスク管理ソリューションなどが含まれます。さらに、コスト効率への重視の高まりがデジタル化の進展を促し、共有サービスパートナーシップを促進しています。これらの動向は欧州資産運用市場全体で業務効率化とプロセス合理化を推進し、各社が変化する競合情勢に適応することを可能にしています。

セグメント分析

オルタナティブ資産はCAGR11.89%の成長が見込まれ、他の全資産クラスを上回る一方、株式戦略は欧州資産運用市場で最大の49.05%のシェアを占めています。低金利とインフレ期待の高まりが、プライベート・エクイティ、実物資産、インフラ投資への需要を後押ししています。ELTIF 2.0は最低投資額を引き下げ、富裕層投資家が常時運用型のプライベート市場商品へ投資することを可能にしました。パッシブ・ベータとアクティブ運用を組み合わせたハイブリッド型ファンドは、コスト管理と戦術的柔軟性のバランスを取るため、機関投資家の間で支持を集めています。

オルタナティブ投資の台頭は実績に裏付けられています。欧州のプライベート・エクイティは20年間で上場市場相当の1.2倍のリターンを生み出しました。インフラ投資は年金債務と整合する長期・インフレ連動型キャッシュフローを享受し、プライベート・クレジットは銀行のデレバレッジを背景に二桁利回りを実現しています。企業にとって資金管理ソリューションは依然不可欠ですが、スプレッドの縮小が収益性を圧迫しています。固定収入運用会社は手数料の正当化を図るため、制約のない運用方針や証券化クレジット商品へのシフトを進めています。こうした動向が相まって、欧州資産運用市場においてオルタナティブ投資は革新の最前線に立っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUサステナブル金融開示規則(SFDR)の施行

- 中東欧地域における確定拠出年金(DC年金)の成長

- 低コストロボアドバイザープラットフォームの小売市場における急速な普及

- UCITSファンド向けトークン化パイロット事業

- ブレグジット後の越境パスポート制度拡大

- 第8条・第9条対象商品に対する機関投資家の需要

- 市場抑制要因

- パッシブ型ETFによる手数料圧縮

- AIFMD IIに基づく資本要件の引き上げ

- アドバイザーネットワークの高齢化による小売顧客への到達範囲の制限

- 地政学的エネルギーリスクによるリスク選好の減退

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 資産クラス別

- 株式

- 債券

- オルタナティブ投資

- ハイブリッド

- 現金管理

- 資金源別

- 年金基金および保険会社

- 個人投資家(一般投資家+富裕層)

- 法人投資家

- その他の情報源(政府、信託など)

- 資産運用会社の種類別

- 大手金融機関/大手銀行

- 投資信託および上場投資信託(ETF)

- プライベート・エクイティおよびベンチャーキャピタル

- 債券ファンド

- ヘッジファンド

- その他の資産運用会社

- 地域別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amundi

- UBS Asset Management

- Legal & General Investment Management

- DWS Group

- Allianz Global Investors

- Schroders

- AXA Investment Managers

- BNP Paribas Asset Management

- BlackRock Europe

- Fidelity International

- Invesco Europe

- J.P. Morgan Asset Management

- Natixis Investment Managers

- M&G Investments

- Nordea Asset Management

- Robeco

- Generali Investments

- Union Investment

- Eurizon Capital

- Carmignac

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日